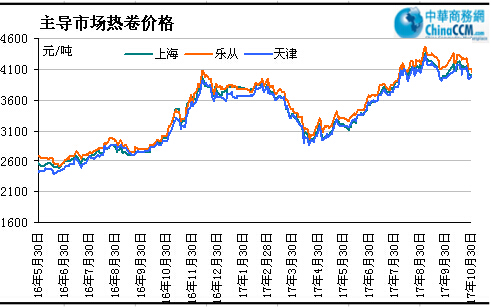

概述:10月,国内热轧板卷价格处于先高后低再冲高的局面,市场库存仍处于相对低位,外加近期北方限产逐步开始,对于市场属于相对利好。当前已经到达11月份,东北市场需求出现明显回落,所幸华北11月份钢厂检修有所增加,对于11月份产量预期有一定抑制,因此对后市价格看,看空情绪略少。目前下游热轧需求尚在延续,但大量补库的情况依然偏少。但冷系产品则相对偏差,短期受到的冲击最大,10月份家电订单的下降,而汽车钢订单的上升让整个市场尚可。但11月份看,因价格相对偏高,订单整体情况就显得略差,后期压力会逐步上升。当前市场流通材,特别是热卷代替带钢的总量有所上升、带钢的产量下降,制管与制造业需求尚存,也让短期流通市场感觉压力不大。当前价格虽然较高,因此调整会出现,但是下降空间与幅度均不会太大,预计11月热轧板卷行情以高位震荡为主。

10月热轧市场行情回顾

10月份,国内市场热轧板卷价格冲高回落,市场库存开始小幅增加,10月的十九大会议对环保要求加大,同时对于下游需求影响也有所加深,随着家电产量的下降,汽车需求的时好时坏,钢结构的低迷,都让整个下游采购出现压力。从钢厂的情况看,钢厂利润尚存,订单则较前期有所下降,因此钢厂为保利润,在短期内依然会维持较高的利用率,因此供给量增加明显。目前看市场对于四季度热卷价格走势普遍悲观,主要是看到价格高起,消费端受限,外加钢厂供给量较大,认为市场价格会出现快速回落。

表一:国内主要市场

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2017.9.30 |

4030 |

4030 |

4000 |

4060 |

4200 |

4030 |

4200 |

4060 |

|

2017.10.30 |

3980 |

3960 |

3970 |

4010 |

4100 |

4030 |

4320 |

4200 |

|

涨跌幅度 |

-50 |

-70 |

-30 |

-50 |

-100 |

- |

+120 |

+140 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:2016年5月至今重点市场

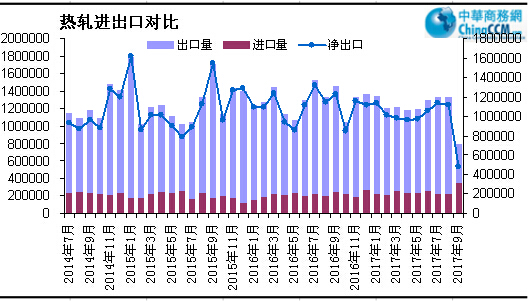

2017年9月热卷出口明显回落

2017年9月热轧板卷出口量为80万吨,环比8月份的132.5万吨大幅减少52.5万吨。9月份我国进口热轧板卷总量为31.9万吨,与较8月份明显增加。由于10月国内热轧板卷国内价格呈现明显回落的走势,加上人民币贬值不利于出口,因此钢厂的出口订单出现较大幅度的缩水,而对进口形成有利价差,预计11月份国内出口量保持稳定,进口可能出现回落。

图二:2014年至今我国热卷进出口量走势图

热轧卷板库存小幅增加 下游采购萎缩

10月末,我国热轧社会库存由减少转为增加,截止

表二:国内主要市场热轧卷板库存统计 单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2017.9.30 |

32.3 |

15.2 |

1.3 |

7 |

37.9 |

10.4 |

5.6 |

7.9 |

193.3 |

|

2017.10.30 |

32.5 |

18.6 |

1.4 |

8.3 |

46.4 |

11.1 |

4.4 |

8.3 |

206.3 |

|

升降幅度 |

+0.2 |

+2.6 |

+0.1 |

+1.3 |

+8.5 |

+0.7 |

-1.2 |

+0.4 |

+13 |

11月份钢厂出厂价格维持平稳

10月中旬过后,国内热卷市场价格冲高回落,不过多数钢厂11月份出厂价格仍维持平盘,市场价格难以跟进,加上市场资源供应增加,下游采购减少,市场价格冲高乏力,鉴于当前钢厂出厂价格高出市场过多,而市场走势出现回调,上涨艰难,因此预计12月份国内大型钢厂价格可能小幅下调。

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2017年10月 |

2017年11月 |

调整幅度 |

备注 |

|

鞍钢 |

4650 |

4650 |

- |

不含税 |

|

本钢 |

4490 |

4490 |

- |

不含税 |

|

河北钢铁 |

5200 |

5200 |

- |

含税 |

|

首钢 |

4370 |

4370 |

- |

不含税 |

|

宝钢 |

4882 |

4882 |

- |

不含税 |

|

沙钢 |

4200 |

4200 |

- |

含税 |

|

马钢 |

4540 |

4540 |

- |

不含税 |

|

武钢 |

4630 |

4630 |

- |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

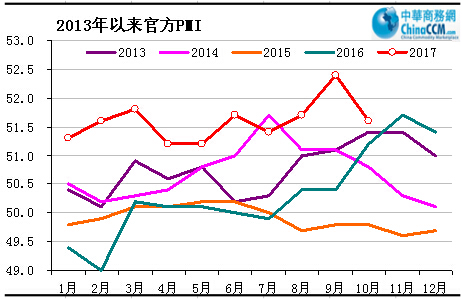

2017年10月PMI为51.6 回落0.8个百分点

图三:我国制造业指数走势

数据显示,10月份中国制造业采购经理指数PMI为51.6%,较上月回落0.8个百分点,指数连续13个月保持在51%以上较高水平。继连续两个月回升后,10月份PMI指数出现回落。但仍然稳定在荣枯线以上,表明经济平稳增长。10月份生产指数、新订单指数有所回落,但仍然保持在53%左右相对较高水平。一些企业为了消除放假影响,国庆节前赶工生产,节后回归平常生产节奏,由此导致生产指数有所回落。另外,高耗能、高污染行业生产经营活动趋缓。本月部分地区继续加大环境污染治理力度,相关企业调整生产进度,减产或错峰生产。高耗能行业PMI为49.2%,比上月下降2.1个百分点,落至临界点以下。高端制造业、消费品相关制造业增长动能持续释放。在供给侧结构性改革不断发力的带动下,汽车制造业、专用设备制造业、电气机械器材制造业、医药制造业、食品及酒饮料精制茶制造业、纺织服装服饰业等行业PMI均位于53.0%以上的景气区间,明显高于制造业总体水平。从后期来看,由于世界经济复苏态势良好,加之西方圣诞节临近对短期出口具有一定带动作用,预计出口有望回稳。从国内来看,即将到来的“双11”及元旦春节重大节日临近,对国内消费需求放量具有拉动作用。

11月份热轧卷板价格将高位震荡

即将进入采暖季,冷气流导致空气疏散不畅,大气污染治理任务加重。限产政策得以进一步的实施。目前来看,关于限产的消息早已经不再新鲜,而产量控制也在不断加码,限产停产对于供应端的产量影响还是能够直观感受到的。综合来看,随着采暖季来临,产量供应收紧的情况下,北方部分市场或出现规格缺货情况,现货市场价格或具备一定支撑。当然,最终市场走势需结合终端需求而定,预计,整体板卷系列市场行情或继续维持中高位震荡运行。

原材料方面,原材料方面,进入10月之后,原本认为的短期因素对焦炭产量产生的影响并没有市场预期的那么大,焦炭供需关系恶化。一方面,邯郸、唐山等部分地区提前启动钢铁限产。另一方面,钢铁企业限产采取的是直接让部分高炉停产,产能和产量的影响很直接。部分限产范围内的焦化企业难免会对政策的执行打折,最终导致了当前焦炭供需关系的恶化。当前钢厂焦炭库存处于较高水平,焦化厂自身库存也已经开始积累。钢铁企业基本上处于今年以来的最高水平,钢厂的话语权在逐步增强,后期原材料价格有可能进一步回落。

热轧主要下游行业中:做为冷轧基料主要用户是汽车和家电行业,进入11月份将是双双进入旺季;汽车今年12月份以前将是购置税优惠最后的机会,再加年底至春节前本有的旺季特点,这些都预示汽车用板材的需求将会持续增加;而家电行业在双11,两节期间也将会电商促销的刺激下保持今年夏天以来的2位数的增速;另外从机械工业这个工业用材大户的整体情况来看,1-9月份机械工业增加值同比增速达到11.1%,连续多月保持10%水平以上,并且保持良好的增长的势头,这可能与机电出口良好的增长的带动有关;随着全球经济和大宗商品复苏,造船工业和海运集装箱制造业均有不错的表现。

库存方面,截至

11月国内热轧板卷价格将高位震荡,短期压力依然偏大,主要受到钢厂产量不减所致,下游以及市场接受程度并不高,观望情绪浓厚。而后期环保战越来越严格,高炉限产影响钢坯的市场投放量,轧钢限产限制成品资源量回升,下游限产限制需求恢复。政策利好利空共存,但长期来看,利好大于利空。致使商家心态坚挺,近两日期货弱势震荡,但现货一反常态并未追随,厂商挺价意愿浓,成交跟进尚可,市场偏强整理为主。进入冬季开始,华北区域雾霾侵袭后,限产“隔三岔五来拜访”,商家炒作积极性难以消减,对于钢市仍是不容忽视的有力支撑。预计国内热轧市场11月维持偏强震荡整理局面,市场越到后期越有期待,因环保停产限产的爆发价格冲高仍有可能。

(关键字:热轧板卷)