一、国内市场

1、下游需求收缩 冷轧板价格高位下跌

9月冷轧板卷市场价格进入急速回调通道。在去产能及区域限产炒作话题稍有降温的状态下,黑色系期货价格的走弱迅速向现货市场施加压力,九月开局冷轧板卷市场即迎回调行情,价格承压下行。随后在京津冀秋冬季环保巡查开始及高炉安全事件影响,期钢掀起上涨狂潮,冷轧板卷价格一度暴力拉涨。随着高炉爆炸突发事件影响的淡化以及大商所又对铁矿石交易手续费进行上调,经历前期暴涨之后的冷轧板卷市场疲态尽显,即便各大钢企十月份冷系产品订货价格继续上调也未能抑制价格的走弱。而在环保严查的背景之下,部分下游小厂相继关停的消息更是导致加重了需求收缩的需求,旺季需求的季节性特征并未如期呈现,国庆节前冷轧板卷市场也未出现采购小高峰,“金九”在下跌之中黯淡收官。截至

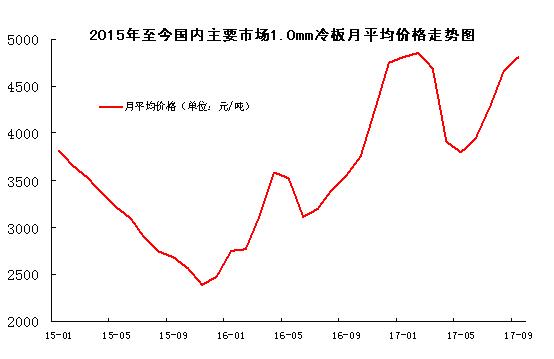

图1、截至2015年至今国内主要市场

图2、2011年至今重点市场

2、冷轧库存环比升同比降

截止到

图3、2014年至今国内冷轧市场社会库存走势图

3、钢厂调价汇总

尽管9月冷轧板卷价格呈现高位回落态势,但是钢厂方面涨价积极性并无减弱迹象。据中华商务网统计,10月重点钢厂冷系订货价格继续推高,不过涨幅明显放缓,涨幅普遍在100-150元/吨,冷轧订货成本继续抬升。在市场价格下跌及钢厂价格上调的背景之下,后期冷轧板卷价格将呈现倒挂格局。

|

钢厂 |

2017年9月 |

2017年10月 |

调整幅度 |

备注 |

|

宝钢 |

4886 |

5036 |

+150 |

SPCC,不含税 |

|

武钢 |

5670 |

5820 |

+150 |

SPCC,不含税 |

|

鞍钢 |

5355 |

5455 |

+100 |

DC01,不含税 |

|

本钢 |

5350 |

5450 |

+100 |

DC01,不含税 |

|

河北钢铁 |

6100 |

6200 |

+100 |

SPCC,含税 |

|

首钢 |

5200 |

5300 |

+100 |

SPCC,不含税 |

|

马钢 |

5160 |

5260 |

+100 |

SPCC,含税 |

|

以上为1.0* |

||||

表1、2017年9-10月份重点钢厂

4、冷轧薄板产量连降四个月

8月冷轧薄板产量为307.3万吨,环比下跌13.6万吨,月度产量降至年内谷底水平;当月日均产量9.91万吨,环比减少0.44万吨,环比跌幅明显放缓。今年前8个月,冷轧薄板产量合计2489.9万吨,同比增加2.37%。

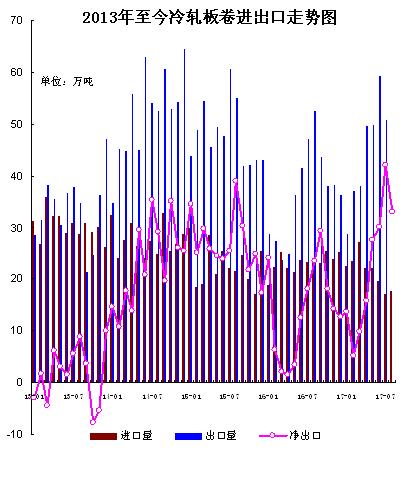

5、8月冷轧出口量冲高回落

8月冷轧板卷出口量呈现高位回落态势,进口量变化不大,环比微幅增加。出口方面,当月冷轧板卷出口量合计50.74万吨,环比上月减少8.43万吨;日均出口1.64万吨,环比下降0.27万吨。进口方面,当月冷轧板卷进口合计17.83万吨,环比上月微增0.64万吨;日均进口0.58万吨,环比微增0.03万吨。8月冷轧板卷净出口量同步回落,当月净出口量为32.91万吨,环比下降9.07万吨,同比增加9.46万吨。今年前8个月,我国累计进口冷轧板卷172.33万吨,同比下降4.7%;累计出口冷轧板卷349.46万吨,同比增长28.1%;冷轧板卷累计净出口177.13万吨,同比大幅增长92.53%,同比增幅明显放缓。

图4:2013年至今冷轧板卷进出口走势图

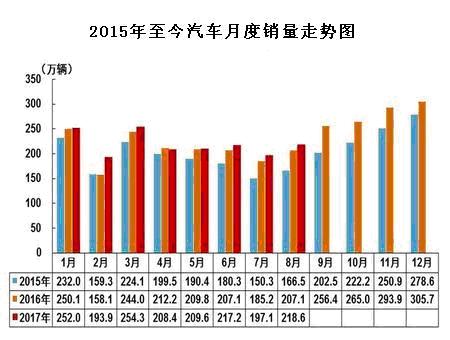

6、8月汽车产销环比同比齐增长

2017年8月,汽车产销环比和同比均呈增长,保持了平稳发展的态势,由于多数企业本月放高温假,汽车销量高出产量近10万辆,企业端库存压力有所减缓。8月,汽车生产209.26万辆,环比增长1.61%,同比增长4.84%;销售218.60万辆,环比增长10.89%,同比增长5.27%。其中:乘用车生产178.96万辆,环比增长1.76%,同比增长3.55%;销售187.52万辆,环比增长11.72%,同比增长4.12%。商用车生产30.30万辆,环比增长0.76%,同比增长13.19%;销售31.08万辆,环比增长6.15%,同比增长12.81%。1-8月,汽车产销同比增速继续保持在4%-5%的区间。其中:乘用车产销增速在2%-3%左右,仍处于低速增长状态;商用车保持15%-17%左右,维持了快速增长势头。

图5:2015年至今汽车月度销量走势图

二、国际扁平材价格涨势趋缓

9月国际扁平材价格仍呈上涨趁势,但涨势明显收敛。美国扁平材市场行情坚挺向上。9月粮飓风影响尚未明确,美国冷轧价格维持稳定,近期美国冷轧板卷出厂价格868美元/吨,较之前上涨8美元/吨;冷轧板卷进口价格799美元/吨(CIF 含手续费),较上月涨10-20美元/吨。厚板695美元/吨(CIF 含手续费),与上月持平。欧洲扁平材市场价格保持坚挺。由于对市场需求普遍乐观,欧洲钢铁生产商继续提高钢材报价。北欧市场冷轧板卷出厂价格760美元/吨,上涨15美元/吨;9月初冷轧板卷进口价格735美元/吨(CIF),上涨10美元。土耳其扁平材价格虽然继续上涨,但交投放缓,买家均在静待伊斯兰教朝觐假期结束后的市场动向。近期冷轧板卷出厂报700-720美元/吨,大体保持坚挺;冷轧板卷出口价为700-710美元/吨,较前上涨25-30美元/吨。亚洲冷轧价格走高,但续涨动能减弱。由于供货方俄罗斯钢厂继续提高报价,使伊朗地区扁平材进口价格持续走高。近期冷轧板卷进口价格小幅走高至621-622美元/吨(CFR)。MMK近期出口伊朗冷轧板卷阿斯特拉罕报价为515欧元/吨(fob)。近期阿联酋来自中国的冷轧板卷报价为690美元/吨(CFR),较之前上涨20-40美元/吨(CFR), 9月初,东南亚SPCC

三、影响后期市场行情走势因素:

1、全球经济继续稳步复苏 全球钢铁需求量小幅增长。全球经济继续稳步复苏,多家国际机构预测2017年和2018年经济将保持增长。世界银行预测,2018年全球增长将从今年的2.7%升至2.9%。据路透社最新报道称,IMF在最新全球经济展望中称,预计2017年全球国内生产总值(GDP)将增长3.5%,2018年增长3.6%,与4月预估相同。同时,IMF上调了欧元区、日本、中国以及亚洲新兴和发展中经济体的增长预测。在欧美经济回暖的基础上,圣诞季的消费有望增长,提振中国的出口,间接刺激国内钢材消费。

2、“十九大”即将召开 四季度中国经济或稳中趋缓。四季度宏观上会保持政策连续性和稳定性,实施好积极的财政政策和稳健的货币政策。展望第四季度,业内人士表示,央行稳健中性的货币政策基调不会改变。

3、采暖季限产政策或为“双刃剑”。环保部从

总结:对于10月份整体走势首先需要重点关注宏观政策对产业链的影响,十九大可能出台一系列宏观政策;其次关注环保进展,但要避免对某些环保举措的过分解读;最后,关注资金方面的变化,特别是收尾工程的资金能否及时到位。进入四季度,无论汽车还是家电都将进入生产和销售旺季,根据以往的经验来看,10月份将是工业钢材的需求旺季。不过在环保严查的情况下,10月下游整体需求恐难发生实质性的转变,需求或仍低于预期。从冷轧价格月度涨跌的概率及运行周期变化情况来看,10月份的价格涨跌概率基本相当。预计10月份冷轧板卷价格或先抑后扬,月度均价或低于9月。

(关键字:冷轧板卷 冷板 冷卷)