一、国内市场

1、政策红利加码 冷轧市场再续涨情

8月冷轧板卷市场呈现先强后弱态势,价格重心环比大幅拉升。在环保及去产能炒作话题持续发酵的背景之下,期货市场“涨”声不断,继续对现货市场起到了强势提振作用,冷轧市场价格上涨势如破竹,部分城市价格不断刷新年内新高纪录。为遏制过度投机,月中时分,上期所出手“降温”螺纹钢期货,中钢协喊话降温钢价的消息又接踵而至,一路高歌猛进的黑色系期货大幅跳水,坚挺不再,行情进入震荡下滑通道。尽管9月冷轧订货价格大幅拉涨,但在旺季需求的提前被预支以及市场流通资源利润丰厚的背景之下,冷轧板卷市场也暂别疯涨行情,价格呈现震荡下滑态势。在经历了反复的震荡行情之后,商家的心态变得不稳定,前期大部分对于后市看好的想法开始调整,冷轧板卷部分商户抛售目前手里获利的资源,以成交为主,从而实现套现。截至

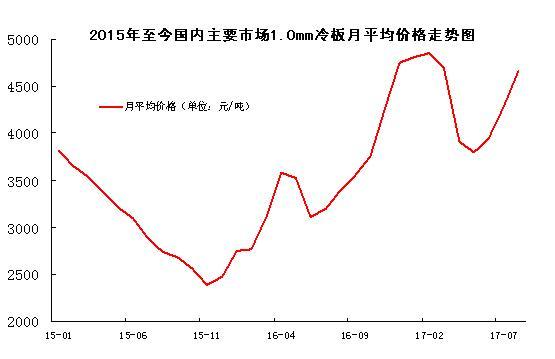

图1、截至2015年至今国内主要市场

图2、2011年至今重点市场

2、冷轧库存止跌回升

截止到

图3、2014年至今国内冷轧市场社会库存走势图

3、钢厂调价汇总

在去产能及环保持续发酵的背景之下,钢价价格一路狂涨,各大钢厂订货价格涨价之声也是此起彼伏。9月各大钢厂冷系订货价格普遍上涨300-500元/吨,后期订货成本进一步推高。

|

钢厂 |

2017年8月 |

2017年9月 |

调整幅度 |

备注 |

|

宝钢 |

4586 |

4886 |

+300 |

SPCC,不含税 |

|

武钢 |

5170 |

5670 |

+500 |

SPCC,不含税 |

|

鞍钢 |

4955 |

5355 |

+400 |

DC01,不含税 |

|

本钢 |

4950 |

5350 |

+400 |

DC01,不含税 |

|

河北钢铁 |

5850 |

6100 |

+250 |

SPCC,含税 |

|

首钢 |

4850 |

5200 |

+350 |

SPCC,不含税 |

|

马钢 |

4760 |

5160 |

+400 |

SPCC,含税 |

|

以上为1.0* |

||||

表1、2017年8-9月份重点钢厂

4、冷轧薄板产量环比再降

7月冷轧薄板产量为320.9万吨,环比下跌27.4万吨;当月日均产量10.35万吨,环比减少1.26万吨。今年前7个月,冷轧薄板产量合计2182.6万吨,同比增加2.96%。

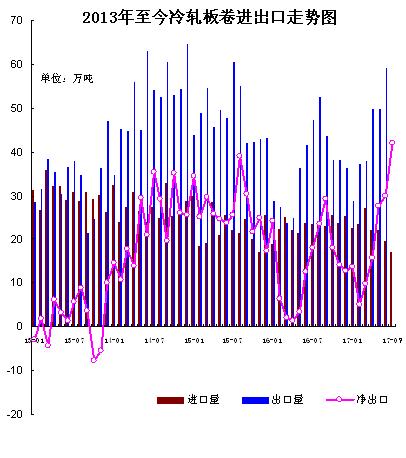

5、7月冷轧净出口量创历史新高纪录

7月冷轧板卷出口量维持高位,且再度刷新年内新高纪录,进口量则继续小幅回落。出口方面,当月冷轧板卷出口量达到23个月来的最好水平,当月出口合计59.17万吨,环比上月增加9.46万吨;日均出口1.91万吨,环比增加0.25万吨。进口方面,当月冷轧板卷进口合计17.19万吨,环比上月减少2.51万吨;日均进口0.55万吨,环比微跌0.11万吨。在出口增进口降的背景之下,7月冷轧板卷净出口量攀升至历史峰值水平,达到41.98万吨,环比增加11.97万吨,同比增加23.85万吨。今年前7个月,我国累计进口冷轧板卷154.5万吨,同比下降1.69%;累计出口冷轧板卷298.72万吨,同比增长32.36%;冷轧板卷累计净出口144.22万吨,同比大幅增长110.39%。

图4:2013年至今冷轧板卷进出口走势图

6、7月汽车产销环比下跌

2017年7月汽车产销分别完成205.9万辆和197.1万辆。同比分别增长4.8%和6.2%,环比分别下降5%和9.2%。1-7月,汽车产销累计分别完成1558.5万辆和1532.5万辆,同比分别增长4.7%和4.1%,低于上年同期4.3和5.7个百分点。其中乘用车产销累计完成1324.1万辆和1293.1万辆,同比增长3%和2%;商用车产销累计完成234.4万辆和239.4万辆,同比增长15.1%和17.5%。总结来看,7月行业产销同比增速改善,同比增速环比逐月提升。2017年二季度,汽车产业景气指数ACI为42,处于绿灯区,汽车产业处于正常运行状态。汽车产业先行合成指数为89.06,较2017年一季度小幅降低0.23点,波动不大。预计三季度汽车产业运行基本平稳,增速和二季度相比可能出现小幅下滑。

图5:2015年至今汽车月度销量走势图

二、国际扁平材全线走强

在中国市场的引领下持续震荡上扬,进入8月份全球钢市继续“涨声一片”。美国薄板价格普遍上调30美元/短吨。9月废钢价格上调,需求良好,库存偏低,而且进口量将会下降。一家中西部服务中心高层指出,市场总体状况良好,因此对于后市持乐观态度。现冷轧薄板估价为720-740美元/短吨。中国钢价疯涨使中国扁平材出口价的进一步上扬,加深了南美贸易商的恐高情绪,市场再次遭受抑制,成交清淡。近期中国产冷轧板卷在智利和哥伦比亚的报价为630-635美元/吨,在巴西的报价为640-645美元/吨。欧洲扁平材价格继续上涨。受反倾销案推动,以及国际市场普遍上涨的影响,西北欧板卷价格环比涨10-20欧元/吨。目前,西北欧主流市场冷卷价格为595欧元/吨,8月冷卷进口价格上涨至550美元/吨(CIF)左右。土耳其冷卷在640美元/吨,环比上月涨30美元左右。有钢厂人士表示称,原材料及国际价格上涨是市场价格普遍上涨的主要原因。亚洲扁平材市场涨情再现。日本扁平材市场价格继续幅上涨5-10美元/吨,目前冷轧板出厂价格为706美元/吨;冷卷FOB出口价为525美元/吨、较上月持平。印度进口板材大幅上涨。近期冷卷CFR进口价格为570美元/吨,上涨10美元/吨。伊朗钢材价格基本平稳,冷卷价格为803美元/吨。著名评级机构穆迪投资服务公司近日将亚洲钢铁工业展望从负面调升至稳定,主要基于该地区企业盈利有望保持稳定,稳定的盈利主要来自于中国去产能和亚洲需求平稳。

三、影响后期市场行情走势因素:

1、冷轧下游即将进入旺季 环保力度持续加大。九月为钢市的传统需求旺季,需求支撑力度或增强。同时冬季采暖季节重点钢铁城市限产50%,环保维持高压态势,继续利好钢市。

2、钢厂品种钢订单乐观 普材低位供应 近期钢厂高附加值品种钢及家电板接单情况较为乐观,因此对于普材类供应量继续缩减,加之成本较高,短期来说对于市场价格仍有一定的支撑力度。

3、利润空间较大 套现心态或增浓 在期现货价格反复震荡之后,市场心态面出现了微妙的变化,而且当前市场流通的资源普遍利润较为丰厚,部分商家套现欲望增浓。

总结:在宏观经济回暖的背景之下,市场对于金九预期较强,加之去产能及环保话题热点无降温态势,库存累增不明显,压力不大,市场仍有炒作空间。目前钢厂整体接单尚可,订单相对稳定,短期降价意愿较弱,上游热轧需求好于冷轧,也将对冷轧形成提振作用。综合来看,预计9月冷轧板卷市场价格高位震荡,价格仍有上升空间。

(关键字:冷轧板卷 盒板 冷卷)