8月份国内中厚板市场维持强势势头。在唐山地区调坯轧材企业煤改气改造时间提前、天津全运会钢企限产以及去产能等多重利好的刺激之下,期货市场持续飙升,钢坯价格持续领涨,中厚板市场开启暴力拉涨模式。月中时分,上期所抑制投机,调高螺纹钢期货手续交易费,随后中钢协又发声降温钢市,在接连打压之下,黑色系期货及钢坯价格均跳水下行,中厚板价格也开始承压下行。不过由于此前中厚板涨幅较热卷等产品而言,涨势相对温和,加之贸易商销售压力不大,因此具备一定的抗路性,价格仅小幅下调为主。临近月末,宏观数据好于预期的消息再度给期现货市场传来利好,中厚板市场运行偏强。截至

图一:2015年至今国内中厚板市场价格走势图

表一:2017年7-8月国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2017.7.31 |

3670 |

3580 |

3660 |

3730 |

3730 |

3680 |

3830 |

3680 |

|

2017.8.31 |

3950 |

3900 |

3880 |

3930 |

4080 |

3940 |

3930 |

3940 |

|

涨跌幅度 |

+280 |

+320 |

+220 |

+200 |

+350 |

+260 |

+100 |

+260 |

|

产地 |

马钢 |

天钢 |

临钢 |

天钢 |

韶钢 |

邯钢 |

酒钢 |

酒钢 |

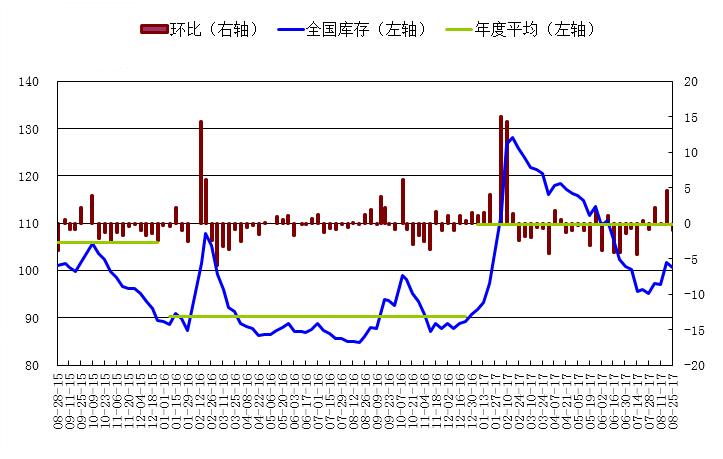

中厚板库存回升至百万吨水平

8月国内市场中厚板库存止跌回升,库存量回归至百万吨之上的水平。截至

图二:2015年至今国内中厚板库存走势图

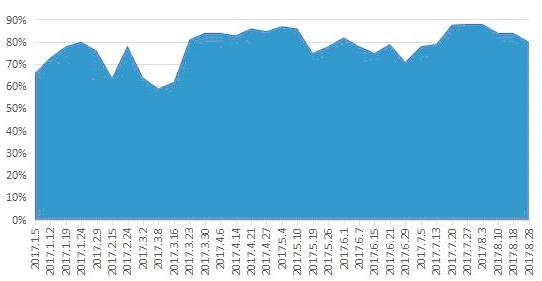

中厚板厂轧线开工率环比微增 接单情况优于7月

据监测数据显示,8月份津冀鲁豫中厚板厂轧线开工情况保持在84%,月均环比上升1个百分点。其中8月份,普阳、元宝山钢厂中厚板轧线的日均产量有所下降,其他钢厂均保持满额生产。受天津地区全运会影响,临近月末,天钢高炉铁水供应减量50%,中厚板轧线生产将受一定影响,具体影响产量需进一步跟踪。从品种间的盈利特性上来看,中厚板的盈利相对略弱,所以部分钢厂倾向于生产盈利性更高的线材、卷系产品。截至

图三:2017年1-8月津冀鲁豫中板厂轧线周开工率

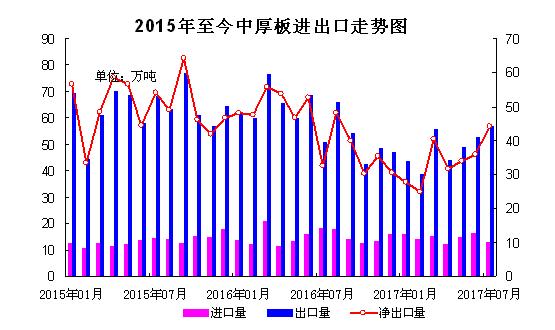

7月中厚板出口量升至年内峰值水平

7月中厚板出口量环比小幅增长。当月中厚板出口合计57.19万吨,环比增加4.49万吨,同比增加6.31万吨;日均出口1.85万吨,较上月增加0.09万吨,同比增加0.21万吨。当月中厚板进口量为13.02万吨,环比减少2.46万吨,同比增加1.61万吨。当月中厚板净出口量合计44.17万吨,再度刷新年内新高纪录,环比增加8.04万吨,同比增加11.69万吨。今年前7个月,我国累计进口中厚板102.41万吨,同比减少4.24万吨;同期累计出口中厚板341.55万吨,同比大降102.82万吨,同比降幅大幅扩张。今年1-7月,我国中厚板净出口量合计239.14万吨,同比下降98.58万吨,降幅略有收窄。

图四:2015年至今中厚板进出口走势图

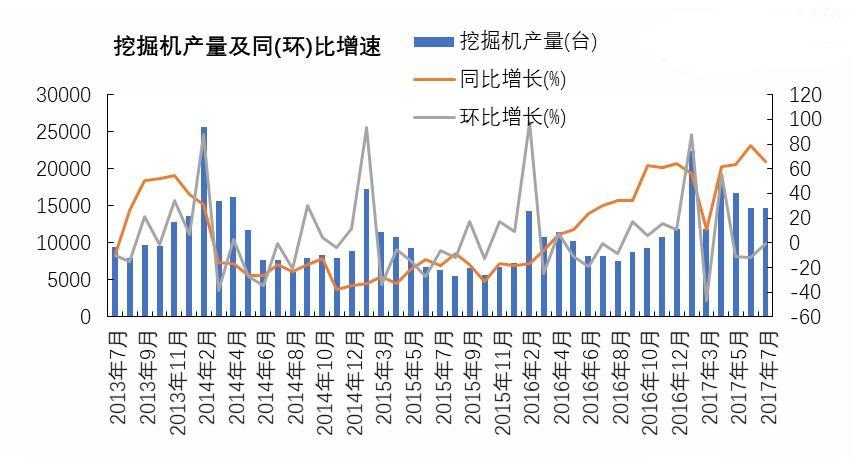

PMI指数环比微升 工程机械增长强劲

国家统计局数据显示,8月中国制造业采购经理指数(PMI)为51.7%,比上月上升0.3个百分点,制造业总体保持稳中向好态势。专家表示,8月制造业PMI超市场预期,可能在于大宗商品价格大涨,提升制造业企业对未来利润的预期,加大了经济的内需动力。中厚板下游各个行业表现乐观,工程机械行业继续快速增长,造船完工量持续增长。

工程机械行业增长强劲。根据中国工程机械工业协会挖掘机械分会统计数据,2017年7月,共计销售各类挖掘机械产品7656台,同比上涨108.9%,受季节性影响,销量环比上月下降14.3%。其中国内市场销量6993台,同比上涨126.0%,出口市场销量659台,同比上涨15.4%。2017年1~7月纳入分会统计的25家主机制造企业共计销售各类挖掘机械产品82725台(含出口),同比上涨101.3%,远超去年全年销量(70320台)。其中国内市场(不含港澳台地区,下同)销量77814台,同比上涨111.7%,出口销量4884台,同比上涨14.0%。

图五:2013年至今挖掘机产量走势图

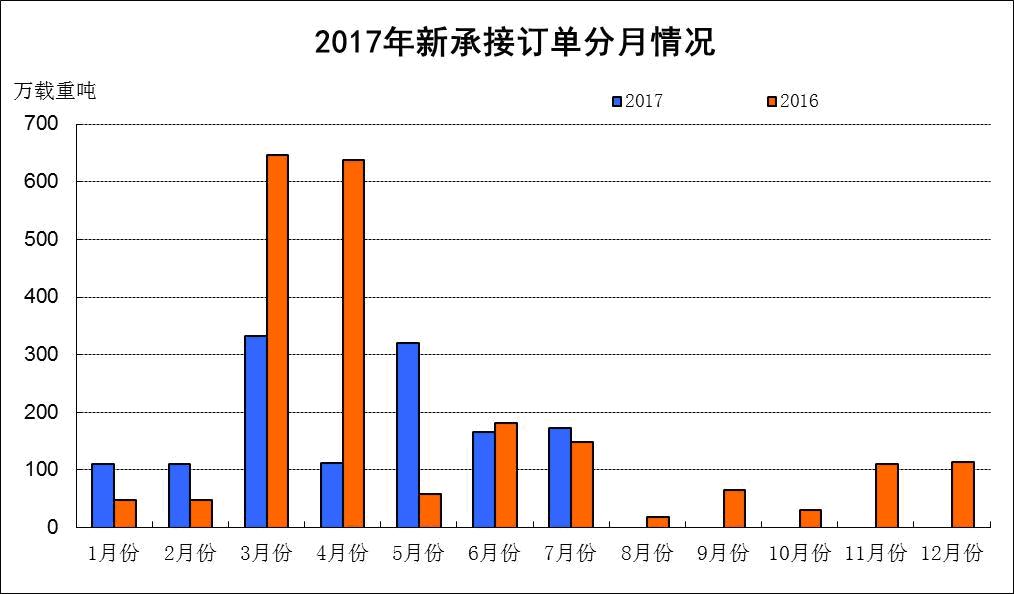

2017年7月中国造船业景气先行指数为95.7,环比下跌1.4点;中国造船业景气同步指数为96.4,环比上涨0.9点,继上月回落后出现小幅上涨;中国造船业预警指数为82.25点,与上月持平。1~7月份,全国造船完工2978万载重吨,同比增长55.1%。承接新船订单1324万载重吨,同比下降25.1%。7月底,手持船舶订单8028万载重吨,同比下降31.5%,比2016年底下降19.4%。1~7月份,全国完工出口船2805万载重吨,同比增长59.6%;承接出口船订单1190万载重吨,同比下降18.4%;7月末手持出口船订单7450万载重吨,同比下降32.2%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的94.2%、89.9%和92.8%。

图六:2017年上半年造船完工量走势图

国际钢市普遍下跌 亚洲表现略胜一筹

进入8月份以来,亚洲及其中国市场的走势格外抢眼,几乎暴涨的走势“直令”全球钢市“涨声一片”。美媒体称,美国钢铁企业再次繁荣发展,在很大程度上要归功于中国,而不是特朗普总统;美国《华盛顿邮报》

9月行情前瞻:近期钢厂生产利润较高,在利益的驱使之下,钢厂整体产能利用率依然较高,但所幸短期内消化问题也尚未出现明显隔阂,因此对于价格仍具备支撑作用。环保政策高压、经济数据预期向好以及金九需求预期都有可能引燃黑色系上涨热情,从而带动现货市场行情走强。不过目前终端用户高位消费能力欠佳,加之市场流通的大部分资源多为前期低价资源,价格续涨空间或将受限。综合来看,预计9月中厚板市场价格或震荡偏强。

(关键字:中厚板 普板)