概述:过去的2月份,正值春节之后,热轧现货价格在3700-3950之间区间震荡运行,整体稍向上。贸易商为了在开春行情上涨时获得更好的利润而积极备货。钢厂因为稳定的利润下也乐于稳定高产或增产,使得节前产量的大幅增加,从而造成节后市场库存的连续上涨,对热轧价格形成下行的压力。但因受之前库存高成本的约束,对于后市场行情上涨的期待,在3月份到来之前,贸易商并不十分急于出货,也就没有急切降价需求和抢跑道的情况出现。此段时间黑色期货的上涨中使得热轧现货也在火热的预期中跟着上涨,但是涨幅明显弱于建材和中厚板。总体来说钢材价格将会在当前水平基础上稳中有涨,但理性市场仍期望相对稳定的价格和趋势,因此3月份国内热轧板卷价格延续上涨的可能性较大。

2月热轧市场行情回顾

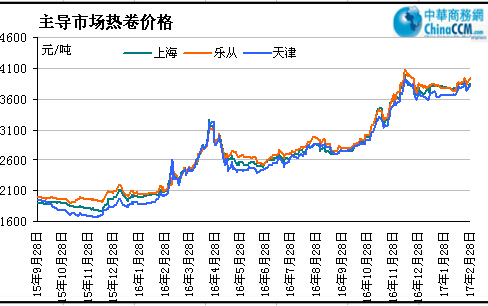

2月份国内热卷震荡向上,主要是2月份库存的增长的同时,需求却因为春节原因恢复相对缓慢,这个时间段需求对供应的匹配度不高,使得热轧价格受到下行的压力。但因受之前高成本的约束,对于后市场行情上涨的期待,在3月份到来之前,贸易商并不十分急于出货,也就没有急切降价的需求和抢跑道戏码出现。中小贸易商在市场降价时对低价资源扫货行为客观对价格形成支撑。价格在要跌不想跌的同时,受去除地条钢,环保督查,基建投资预期加快,挖掘机高速增长等供需两端利好消息的刺激下,黑色期货的上涨中使得热轧现货也在火热的预期中跟涨。以上海市场现货价格为例,继节前的3780元开始节后首周先涨后跌,而第二周持续上涨,第三周仍是震荡运行,涨至月内高位后较大幅度的回调。进入第4周受现货螺纹上涨和期货拉涨的带动,价格再出现拉升。从月末的现货价格来看,上海市场较上月末上涨60元,而乐从和天津上涨140元,表现较上海相对强势。

表一:国内主要市场

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2017.1.20 |

3810 |

3660 |

3670 |

3600 |

3780 |

3700 |

4100 |

3790 |

|

2017.2.28 |

3870 |

3800 |

3800 |

3700 |

3920 |

3850 |

4110 |

3870 |

|

涨跌幅度 |

+60 |

+140 |

+130 |

+100 |

+140 |

+150 |

+10 |

+80 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:2015年9月至今重点市场

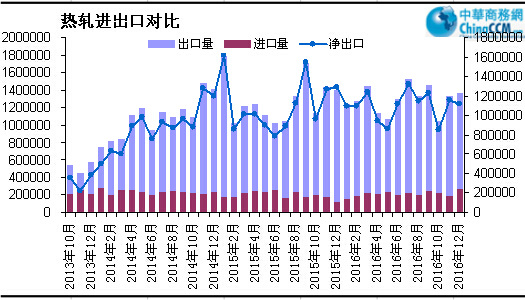

2016年月热卷出口数量与去年持平

12月热轧板卷出口量为136万吨,环比11月份的132万吨小幅增加4万吨,环比基本持平。而由于北方治霾政策的实施,冬季多条热轧产线的检修,而且12月份的热轧产线因检修受影响的数量则更是高达80万,现货的产量将会进一步减少,预计后期热轧出口将进一步减少,从数据来看,我国2016年热轧板卷出口总量为1549万吨,而2015年出口量为1545万吨,基本与去年的出口量持平。

图二:2013年至今我国热卷进出口量走势图

热轧卷板库存持续上升 春节到货较多

2月末,我国热轧社会库存在1月反弹之后继续小幅增加,截止

表二:国内主要市场热轧卷板库存统计 单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2017.1.20 |

30 |

18.7 |

2.6 |

6.2 |

37.3 |

9.3 |

3 |

7.5 |

183 |

|

2017.2.28 |

42.7 |

31.5 |

3.3 |

10.7 |

61.7 |

10.5 |

9 |

14.5 |

287 |

|

升降幅度 |

+12.7 |

+12.5 |

+0.7 |

+4.5 |

+24.4 |

+1.2 |

+6 |

+7 |

+104 |

3月份钢厂出厂价格高位平稳

随着1-2月市场价格的明显上涨,钢厂继续上调热卷的出厂价格,加上原材料价格的上涨,生产成本推高,河北钢铁、武钢等多以小幅上调为主,不过随着钢厂利润的扩大,后期价格将以稳上涨为主。

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2017年2月 |

2017年3月 |

调整幅度 |

备注 |

|

鞍钢 |

4050 |

4050 |

- |

不含税 |

|

本钢 |

3840 |

3840 |

- |

不含税 |

|

河北钢铁 |

4750 |

4950 |

+200 |

含税 |

|

首钢 |

4070 |

4070 |

- |

不含税 |

|

宝钢 |

4452 |

4452 |

- |

不含税 |

|

沙钢 |

4150 |

4150 |

- |

含税 |

|

马钢 |

3860 |

3860 |

- |

不含税 |

|

武钢 |

4180 |

4280 |

+100 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

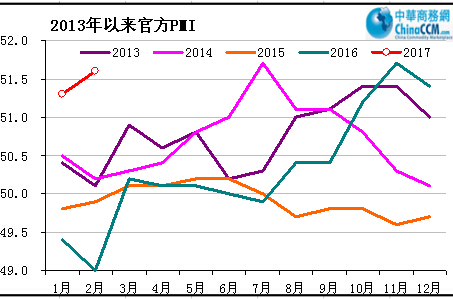

2017年2月PMI为51.6 制造业持续扩张

图三:我国制造业指数走势

数据显示,中国制造业采购经理指数(PMI)为51.6,前值51.3,比上月小幅回升0.3个百分点。PMI指数延续去年下半年稳中有升态势,连续7个月保持在50%以上,特别是自去年10月份以来稳定地保持在51%以上,处在2014年10月份以来的最高水平。从目前来看,当前经济运行中的积极因素逐渐增多,主导作用明显增强。外部需求也呈现回升迹象。企业信心提振,生产经营活动预期指数明显上升,达到近年来的最高值。预计2017年经济保持稳中趋升、稳中向好基本格局。21个行业中,14个行业PMI指数上升。回升明显的行业,主要是以通用设备制造业、专用设备制造业、电气机械器材制造业为代表的装备制造业,以及以非金属矿物制品业、钢铁行业为代表的基础原材料行业,反映出基础建设投资加快,工业生产回升。

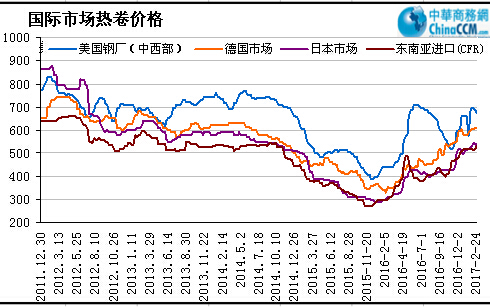

欧美热卷稳中上涨 亚洲卷板略有回落

2月美国热轧板卷价格稳中趋强。上半月,美国薄板市场持稳,现货市场成交清淡,终端用户表示虽然服务中心的库存处于低位,但市场需求弱与去年同期,因此提价乏力。受2月废钢价格谈判的负面影响,未来薄板价格走势有待观察,但是即便热卷价格下跌,跌幅也不会超过20-30美元/短吨。目前,美国中西部钢厂的热卷出厂价为620-630美元/短吨。从下半月开始,纽柯及NLMK美国公司相继宣布上调薄板价格,提价幅度至少为30美元/短吨,涉及的品种包括热卷、冷卷及热镀锌板。钢厂表示提价的主要原因是需求增长、交货期延长及生产成本上涨。1月,受钢厂提价影响,美国热卷价格曾上涨至640美元/短吨,在2月初,热卷的市场成交价有所回调,但仍保持在600美元/短吨以上。目前,美国印第安纳州的热卷仍稳定在620-630美元/短吨。

欧洲热轧板卷价格保持平稳。2月,欧盟进口板卷的价格越来越具有吸引力,但是受市场需求疲软及欧元贬值影响,市场采购依旧清淡。在进口市场上,土耳其和印度钢厂最为积极,主要是其国内市场需求不振。土耳其主要向欧洲出口热卷、冷卷,印度主要出口冷卷及热镀锌板。目前德国鲁尔区的热卷出厂价为570-580欧元/吨(约608-618美元/吨),土耳其及印度的热卷进口报价约为510-530欧元/吨(CIF,安特卫普),但市场采购清淡。不过,土耳其供应商在北欧市场不受欢迎,而印度钢厂在下周才会重返市场,而且报价将有所上涨。德国贸易商表示土耳其的热卷进口报价低至510欧元/吨(CIF,安特卫普),而本地钢厂出厂价为580-600欧元/吨,同时指出上半年库存丰满,暂时没有采购需求。去年末印度政府宣布的货币政策导致现金流紧缩,所产生的影响还在持续,目前印度国内市场的需求仍较为疲软,因此钢厂纷纷转向出口市场,但预计下周价格将上涨10-15美元/吨,热卷FOB价报500-505美元/吨。

图四:2012年至今国际市场热卷价格走势图

亚洲热卷市场稳中走强,中国钢厂依然维持高报价,即使面对印度更具竞争力的报价,继续提高报价。因基础建设需求乐观以及期货市场大涨的推动,中国国内市场上涨,出口报价也跟随上调。目前普通商品卷报价提高到505-510美元/吨(FOB),冷轧基料515美元/吨(FOB)左右。很显然,目前中国国内贸易好于出口市场。相比,印度普通商品卷报价不足500美元/吨(FOB),比中国报价更具竞争优势。在印度,本周印度国内热卷市场保持疲软,当地钢厂开始为买主提供2000卢比/吨的折扣,

3月热轧卷板价格将延续上涨

热轧商品供应量偏紧。1月份热连轧机本月生产1432万吨,环比增加66万吨,上升4.8%,同比增加167万吨,上升13.2%;其中商品量826万吨,环比增加19万吨,上升2.4%,同比增加145万吨,上升21.3%。供下工序用料606万吨,环比增加46万吨,上升8.2%,同比增加78万吨,上升14.8%。钢厂通常是按单生产,1月份产量大增是基于市场对于17年下游需求和钢材行情向好的强烈预期,使得贸易商纷纷在春节前开始存货。根据热轧板卷生产和运输的特点,这部分资源会在1月下半月至2月份发到现货市场及终端。而因为受春节影响需求处于暂停状态,使得大部分资源都转化成社会库存。这一情况已被节后高涨的库存数据得到了印证。库存加上2月份的产量都在2月下半月和3月份销售。

需求方面,从目前终端开工来看,1、2月份的挖掘机产量同比大幅增长,再加上1月份2.03万亿的贷款新增,基建投资当前开工情况表现亮眼。但目前基建主要和线螺的需求关联度更紧密。让市场对于进入3月份的建材需求看多预期继续强化。但热卷的需求受其直接拉动较少,3月份板材表现预计会弱于长材。但是从2月PMI分类指数看,装备制造业近三年最好的表现,从业者对于后市信心不断增强。那么就此趋势演变,3月份的需求仍将可期。当然黑色原材料价格的持续上涨,PPI的上涨及向CPI的传导引起政府的重视。

去产能和环保进展对于市场预期的影响:逢全国两会会期,环保督查工作执行将会更加严格,清除中频炉等去产能工作不断深入。市场普遍预期供应将会大幅减少。但是考虑到供大于求的整体情况尚未有效改观,环保对产量影响边际效果不断减弱,高炉产能利用率提高将会很大程度填补中频炉的产量缺口。综合来看,上述因素对于整体的供应造成大幅收缩的结果。宏观经济稳定增长,3-4月份钢材旺季需求可期,供应端有所减少但是影响弱于当于预期,加上生产成本的不断推高,钢厂出厂价格居高不下,预计3月份国内热轧板卷价格将延续上涨走势。

(关键字:热轧板卷)