一、国内市场

1、交投两弱 冷轧价格高位盘整

新年伊始,冷轧板卷市场上涨步伐明显放缓。一方面,冷轧订货价格高企,部分贸易商减持1月份订货量,市场做多情绪有所削弱;另一方面,年关将至,部分区域主导大户为降低库存,以较低的价格换取有效成交,低位报价导致市场主流价格承受较大降价压力。期货方面则是维持震荡拉涨的势头,尤其是受国家坚决取缔“地条钢”的利好刺激,期钢表现强劲,盘中一度涨停,并迅速传导至现货市场。不过由于临近年关,终端的采购需求逐渐降低,而贸易商也于月中时分陆续离市返乡,留守市场的也无心恋战,工作重心转至清点库存、结账等事宜,因此冷轧板卷市场表现相对温和,价格仅小幅探涨。本月下旬,冷轧市场将会开启假期模式,供应和需求逐渐减少是必然趋势,价格以稳为主。

截至

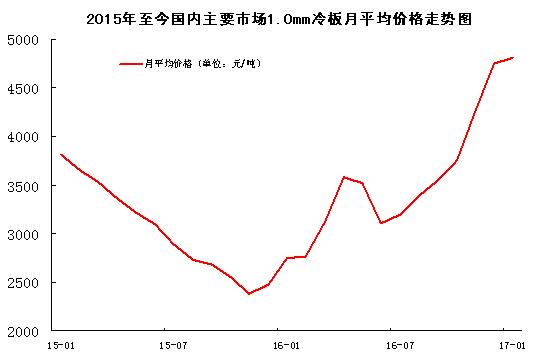

图1、截至2015年至今国内主要市场

图2、2011年至今重点市场

2、冷轧库存低位盘旋

截止到

图3、2014年至今国内冷轧市场社会库存走势图

3、钢厂调价汇总

在原材料价格高位震荡及去产能持续加码的情况下,2月份重点钢企冷轧板卷出厂价格稳中趋扬。宝钢及武钢此前两个月的涨幅相对温和,在订单乐观的情况下,补涨意味较浓。主流长流程钢厂2月冷系订单压力不大,但因下游需求领域分化和钢厂品种不同,钢厂出厂价格或现分化,二、三线钢厂订货政策更为贴近市场,后期可能会出台相应的追溯政策。按照目前的市场价格推算,大部分区域的价格都已经倒挂,这也在一定程度上影响了部分商户节前备货的积极性,市场操作相对谨慎。

|

钢厂 |

2017年1月 |

2017年2月 |

调整幅度 |

备注 |

|

宝钢 |

4796 |

4996 |

+200 |

SPCC,不含税 |

|

武钢 |

5220 |

5320 |

+100 |

SPCC,不含税 |

|

鞍钢 |

5155 |

5155 |

0 |

DC01,不含税 |

|

本钢 |

5100 |

5100 |

0 |

DC01,不含税 |

|

河北钢铁 |

5850 |

5850 |

0 |

SPCC,含税 |

|

首钢 |

5150 |

5150 |

0 |

SPCC,不含税 |

|

涟钢 |

5260 |

5290 |

+30 |

SPCC,含税 |

|

以上为1.0* |

||||

表1、2017年1-2月份重点钢厂

4、11月冷轧薄板产量创年内次峰值

11月份,国内冷轧薄板产量明显回升,且攀升至年内次峰值水平。当月冷轧薄板产量为340万吨,环比上月增加18.3万吨,同比微降2.6万吨;日均产量11.33万吨,环比上月增加0.95万吨。2016年前11个月,冷轧薄板累计产量3420.4万吨,同比微跌0.23万吨。

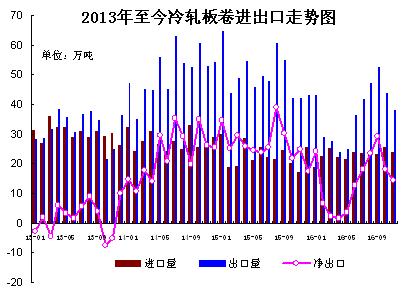

5、11月冷轧出口量继续回落

11月冷轧板卷出口维系下降态势,当月出口量跌至下半年来的谷底水平。当月冷轧板卷合计出口38.06万吨,环比上月减少5.58万吨,较去年同期下降4.03万吨,环比同比双双走跌;当月冷轧板卷日均出口量1.27万吨,环比减少0.14万吨。进口量窄幅调整。当月冷轧板卷进口量合计23.84万吨,环比上月减少1.67万吨;日均进口0.79万吨,环比微降0.03万吨。11月份我国冷轧板卷净出口量为14.22万吨,净出口量也跌至2016年下半年的最低水平。2016年1-11月,我国冷轧板卷累计进口253.24万吨,较去年同期微增4.59万吨;同期累计出口406.9万吨,较去年同期大降146.6万吨,同比大跌36.03%。

图4、2012年至今国内冷轧板卷进出口走势图

6、12月汽车产销双双超过300万辆

来自中国汽车工业协会的数据显示, 2016年12月份,汽车产销延续增长态势,产销量双双超过300万辆,再创历史新高。其中,汽车生产306.28万辆,环比增长1.73%,同比增长15.04%;销售305.73万辆,环比增长4.04%,同比增长9.47%。2016年全年汽车产销分别为2811.88万辆和2802.82万辆,同比分别增长14.46%和13.65%,增幅分别比上年提升11.21个百分点和8.97个百分点。分月份来看,除2月份销量略有下降外,其余月份销量均高于上年。中国汽车工业协会表示,购置税到期的不确定性造成抢购,透支了部分2017年的购买力,加上购置税优惠退坡等因素影响,预计2017年中国汽车销量在2940万辆左右,增速为5%。车市将转为平稳增长。

图5:2014年至今汽车月度销量走势图

二、国际扁平材维持强势

美国扁平材维持上涨态势。年初时分,美国AK钢公司率先宣布新一轮薄板提价40美元/短吨,纽柯和安赛乐米塔尔美国公司紧随其后,冷轧涨幅也基本达到30美元/短吨。市场一人士称,尽管订单情况较好,交货期已排到2月份,但预计价格继续大幅上涨的可能性不大。吨。欧洲市场基本持稳,假期刚过,多数贸易商不急于采购,市场成交冷清,钢价以持稳为止。亚洲市场稳中偏强,由于中国国内市场及期货价格上涨,中国出口价格稳中有涨,但海外需求疲软,成交清淡,多数买主观望。总体上判断,短期内国际钢材市场将在高位盘整运行。

三、影响后期市场行情走势因素:

1、资委表态加快钢煤电重组 国资委将通过深度整合重组,放大国有资本功能。国资委下一步的重组发力点将放在加快推进钢铁、煤炭、电力业务整合,探索海外资产整合。若供给端政策落地顺利,产能更进一步收缩,配合春季旺季需求波动,钢铁板块有阶段性超额收益的机会。

2、“地条钢”面临围剿 中国钢铁工业协会2017年理事(扩大)会议上透露,国家要在

3、汽车销量或将放缓 虽然2016销量高企,但中国汽车工业协会表示,购置税到期的不确定性造成抢购,透支了部分2017年的购买力,加上购置税优惠退坡等因素影响,预计2017年中国汽车销量在2940万辆左右,增速为5%。尤其是对于新能源汽车而言,2017年将在2016年补贴标准上退坡20%,同时地方财政的单车补贴上限不得超过中央财政补贴额的50%,预计2017年第一季度新能源汽车销量不容乐观。

4、冷轧认货价格高企 商家补仓积极性高 进入1月份,市场整体资源流转速度放缓,气氛相对冷清。节后贸易商大多开市较晚,下游终端厂商复工也普遍延至正月十五以后,因此春节前后整体需求相对疲软,面对高企的订货价格,商完建仓积极性较低,逢高获利意愿明显。

总结:随着春节的临近,贸易商及终端陆续离市,行情以稳为主,猴年冷轧市场将高位收官。在社会库存偏低、1月现货新增资源有限及钢厂后期订货成本居高难下的情况下,节后返市,冷轧市场价格或先试探性拉涨,但是考虑到节后市场需求短时间内难以释放,行情恐难掀和涨狂潮,后续价格可能会有下跌的可能。

(关键字:冷轧板卷 冷板)