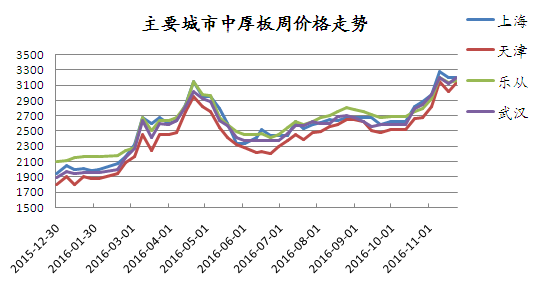

11月中厚板市场价格大幅走高。延续10月的大涨趋势,进入11月,国内中厚板市场继续表现喜人,市场限产停产消息不断,尤其是再加上焦煤、铁矿石及钢坯等原材料价格疯狂上涨拉动,毫无疑问涨价是各个钢厂必然采取的决定。11月中厚板市场价格走势一再攀高,下游需求也较好。从重点市场的表现来看,所有市场20mm普碳中厚板月度涨幅都超高,甚至有的市场涨幅达到750元/吨。截至11月25日,国内重点市场20mm普板周平均价格为3245元/吨,较上月末的2829元/吨上涨316元/吨。

图一:国内主要城市中厚板市场价格走势图

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2016.10.28 |

2880 |

2680 |

2750 |

2810 |

2800 |

2840 |

3000 |

2830 |

|

2016.11.29 |

3370 |

3380 |

3370 |

3340 |

3550 |

3400 |

3650 |

3500 |

|

涨跌幅度 |

+490 |

+700 |

+620 |

+530 |

+750 |

+560 |

+650 |

+670 |

|

产地 |

马钢 |

天钢 |

临钢 |

天钢 |

韶钢 |

邯钢 |

酒钢 |

酒钢 |

表一:2016年10-11月国内主要市场20mm普中板价格对比图

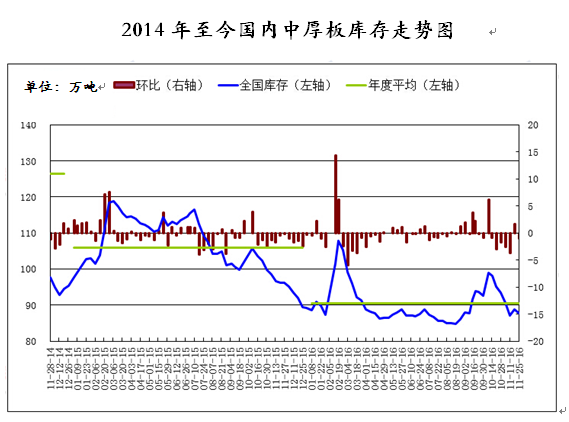

中厚板库存微幅震荡

进入11月份,中厚板库存先降后升然后继续下降,但整体库存量仍在下降。截至11月25日,全国中板库存总量为87.67万吨,环比上月的93.38万吨减少5.71万吨,与去年同期相比减少8.48万吨。

图二:2013年至今国内中厚板库存走势图

10月中厚板产能利用率上升

根据调研的开工及生产情况来看,全国29家钢厂中厚板轧机本月生产特厚板、中厚板430万吨,环比增加14.6万吨,上升5.86%,同比增加19.3万吨,上升4.7%。11月安钢、唐中厚、首秦、莱钢、鞍凌等厂扎线设备均有检修停产安排。

10月中厚板出口继续下滑

10月中厚板出口量再次跌至年内最低水平。当月中厚板出口合计42.78万吨,环比9月出口量54.28万吨下降11.5万吨,同比大幅下滑18.48万吨;日均出口1.38万吨,较上月的1.81万吨减少0.43万吨,同比下降0.59万吨。进口量同步走跌。当月进口中厚板12.58万吨,环比9月进口量14.39万吨减少1.87万吨,同比去年进口量15.19万吨减少2.61万吨。2016年前10个月,我国累计进口中厚板151.37万吨,同比去年同期的进口量130.83万吨增加20.54万吨;同期累计出口中厚板607.34万吨,同比去年同期的出口量643.01减少35.67万吨。今年前10月,我国中厚板净出口量合计445.97万吨,同比下降66.21万吨.,同比降幅有所扩大。

图三:2015年至今中厚板进出口走势图

PMI指数环比明显回升 市场需求回暖

国家统计局公布10月份中国制造业采购经理指数(PMI)为51.2%,比上月上升0.8个百分点,在临界点之上明显回升,创2014年7月以来数值新高。

从企业规模看,大型企业PMI为52.5%,比上月微落0.1个百分点,仍为今年第二高点;中、小型企业分别为49.9%和48.3%,高于上月1.7和2.2个百分点,收缩幅度明显收窄。从分类指数看,生产指数、新订单指数、供应商配送时间指数高于临界点,其中生产指数和新订单指数分别为53.3%和52.8%,比,月上升0.5和1.9个百分点,均为今年以来的高点。

10月数据说明生产和市场需求回暖,扩张有所加快。同时,新动能加速聚集,结构持续优化。高技术制造业和装备制造业PMI分别为53.7%和52.3%,比上月提高1.3和0.4个百分点,均为一年以来的新高。10月份官方制造业PMI大幅好于预期,已连续3个月高于临界点。一是由于这几个月大型项目和基础设施建设投资拉动了制造业的发展,原材料价格回升,市场需求回暖。二是新旧动能转换取得效果,去产能使传统产业经营有所好转。

国际钢市继续大涨 部分地区出现暴涨

11月份的国际钢市继续大涨,部分地区甚至出现暴涨现象。由于需求增加,加之废钢、焦煤、矿石等原材料价格的全面大涨,导致11月份的全球钢市持续推升,亚洲及其中国地区的部分市场,甚至出现了逼空式的亢奋行情。截止11月末日,全球钢价综合指数为162.2点,环比上月末上涨10.5%,比去年同期上涨36.65%。国际扁平材指数为155.2点,较上月末上涨11.21%,比去年同期上涨46.03%。分区域来看,北美地区指数为163.2点,较上月末上涨8.27%,较去年同期涨28.01%;亚洲地区指数为176.8点,较上月末上涨12.54%,较去年同期上涨44.54%;欧洲地区目前指数为141.8点,较上月末上涨9.37%,较去年同上涨35.53%。根据运行态势结合基本面情况认为,全球钢价继续上行的动能依然存在,上游煤、焦、矿、废钢等原料价格的涨升基础依然扎实,下游需求仍然可期,因此预计12月份前期国际钢价仍有上升空间,进入后期,国际钢价或将盘整微调。

(关键字:中厚板)