10月中厚板市场价格大幅上涨。惜别“金九”的惨淡表现,进入10月份,国内中厚板市场表现强劲,尤其是在焦炭等原材料价格疯狂拉涨的带动下,市场做多情绪集结,上涨成为厂商的共识。10月份中厚板市场价格走势运行良好,下游市场需求情况尚可,钢厂的订单情况明显存在着一定的好转。但考虑到原材料成本过高等因素的影响,钢厂利率受到挤压,钢厂达产率不增反降,后期市场流通端承受的压力有限,或利好市场走势。从重点市场的表现来看,华东市场表现一枝独秀,单月涨幅超过200元/吨,主要原因在于库存较少,商家无销售压力;华北市场后半月成交转好,库存增幅放缓,当月涨幅为160元/吨;华南库存压力较大,折射出需求的平淡,当月累计涨幅仅为110元/吨,目前价格已经明显低于上海市场的水平,价格估值偏离正常的轨道。截至

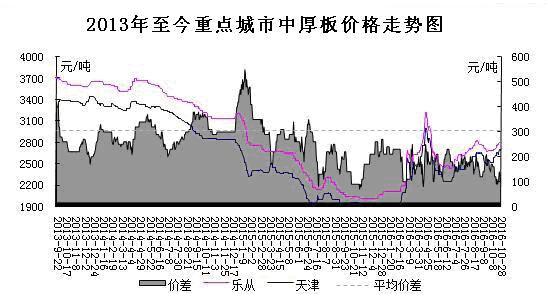

图一:2013年至今国内中厚板市场价格走势图

表一:2016年9-10月国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2016.9.26 |

2620 |

2530 |

2590 |

2610 |

2690 |

2580 |

2870 |

2630 |

|

2016.10.28 |

2880 |

2680 |

2750 |

2810 |

2800 |

2840 |

3000 |

2830 |

|

涨跌幅度 |

+260 |

+150 |

+160 |

+200 |

+110 |

+260 |

+230 |

+200 |

|

产地 |

马钢 |

天钢 |

临钢 |

天钢 |

韶钢 |

邯钢 |

酒钢 |

酒钢 |

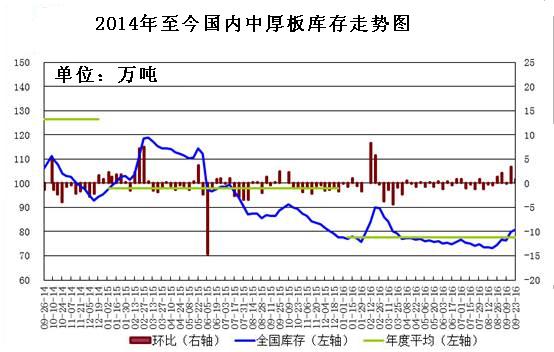

中厚板库存微幅震荡

进入10月份,中厚板库存无明显变化。一方面,钢厂资源投放量不大;另一方面,市场需求面相对温和,市场库存未能出现明显的滑落。截至

图二:2013年至今国内中厚板库存走势图

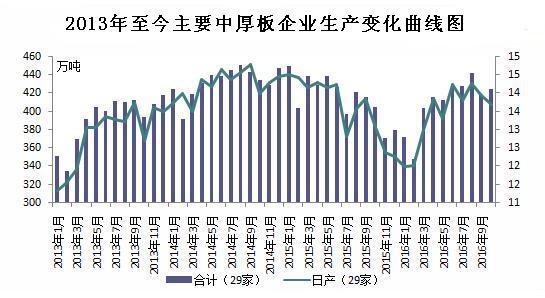

10月中厚板产能利用率回落

根据中华商务网持续调研的开工及生产情况来看,全国29家钢厂10月份中厚板计划产量为424.30万吨,环比9月份增加6.30万吨,环比增长1.51%;10月份全国29家钢厂中厚板日计划产量13.69万吨,较9月份减少0.24万吨,环比规划降1.72%。10月份,安钢、柳钢、济钢、营口中板等厂轧线设备均有检修安排。

图三:2013年至今主要中厚板企业生产变化曲线图

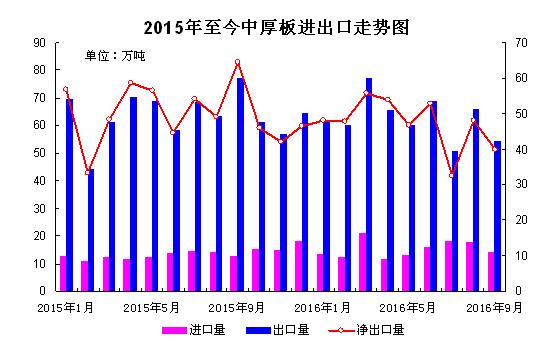

9月中厚板出口跌至年内次低谷

9月中厚板出口跌至年内次低谷水平,仅略高于7月份的水平。当月中厚板出口合计54.28万吨,环比下降11.63万吨,同比微大幅下滑22.81万吨;日均出口1.81万吨,较上月减少0.32万吨,同比下降0.76万吨。进口量同步走跌。当月进口中厚板14.39万吨,环比减少3.36万吨,同比增加1.64万吨。2016年前三个季度,我国累计进口中厚板138.79万吨,同比增加23.15万吨;同期累计出口中厚板564.56万吨,同比减少17.19万吨。今年前9月,我国中厚板净出口量合计425.77万吨,同比下降40.34万吨.,同比降幅有所扩大。

图四:2015年至今中厚板进出口走势图

PMI指数环比微升 下游订单略有回暖

2016年9月份,中国制造业采购经理指数(PMI)为50.4%,与上月持平,继续高于临界点。虽然增长速度减慢,但是制造业生产的持续上行。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数高于临界点,从业人员指数、原材料库存指数、供应商配送时间指数低于临界点。制造业仍处于结构调整阶段,传统行业产能过剩尤为突出,去产能压力仍然较大。

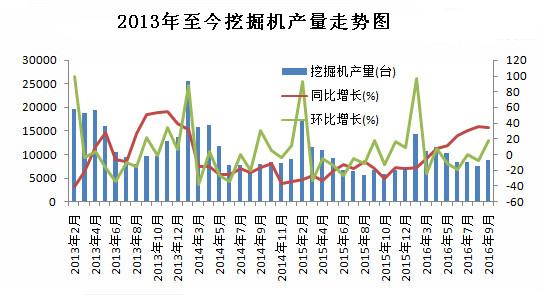

从中厚板的主要下游来看,挖掘机光销量可观,造船行业仍较为低迷。受地产和基建投资的回暖的影响,9月挖掘机销售再创新高。9月份,全国26家主要挖掘机生产企业共销售挖掘机5456台,相比2015年9月的3197台同比增长70.66%,较2016年8月份的4349台,环比增长25.45%。1~9月份,全国造船完工2493万载重吨,同比下降15.1%。承接新船订单1852万载重吨,同比增长2%。9月底,手持船舶订单10930万载重吨,同比下降18.1%,比2015年底下降11.2%。1~9月份,全国完工出口船2289万载重吨,同比下降11.5%;承接出口船订单1506万载重吨,同比下降4%;9月末手持出口船订单10241万载重吨,同比下降19.4%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的91.8%、81.3%和93.7%。

图五:2013年至今挖掘机产量走势图

图六:2013年至今造船完工及手持订单量走势图

国际钢市涨跌互现 亚洲市场趋缓

11月国际扁平材市场涨跌互现,北美及欧洲市场双双下跌,亚洲市场趋暖,止跌回升。北截止2016年10月30日,全球钢价综合指数为147.1点,环比上月末下跌0.45%,比去年同期上涨19.28%。国际扁平材指数为140.1点,较上月末微涨0.55%,比去年同期上涨26.52%。分区域来看,北美地区指数为147.8点,较上月末下跌10.58%,环比跌情有所放大,较去年同期涨13.39%;亚洲地区指数为159.0点,较上月末上涨4.05%,较去年同期上涨23.86%;欧洲地区目前指数为129.7点,较上月末小跌0.08%,较去年同上涨21.06%。

11月份国家货币政策方面将维持紧平衡,大幅宽松的可能性很小。10月焦炭价格累计涨幅超过300元/吨,年内累计涨幅更是超过千元大关,在供给侧改革的背景之下,煤焦供应出现缺口,冬季钢厂补库及冬储需求,预计短期内焦炭价格仍有上行空间,并继续推高钢厂生产成本。目前陆续有部分钢厂公布了11月中厚板检修计划,但是影响产量有限,在利润尚可的情况下,钢厂方面的生产积极性仍将维持高位。从需求层面来看,传统“金九银

(关键字:中厚板 普板)