概述:10月,国内市场热轧板卷价格出现明显反弹,市场、钢厂库存下滑明显,冲高形势较为明显。主要原因是产量环比减少,出口量回升,国内资源投放量明显减少。对于11月份行情来说,因为10月份热轧产线的检修比较9月份有增无减,目前统计10月份检修计划影响产量达到98万吨,与9月份的检修影响相互叠加,将使得11月份市场资源持续紧缺,而焦炭价格的上涨和货源紧缺,在对成本形成有力支撑的同时,也造成铁水的相对不足,造成市场热轧普板供应量紧张,在资源偏少,成本增加的环境下商家拉涨价格的积极性较高,当前基本面无太大改变,预计11月热轧板卷价格将保持高位震荡走势。

10月热轧市场行情回顾

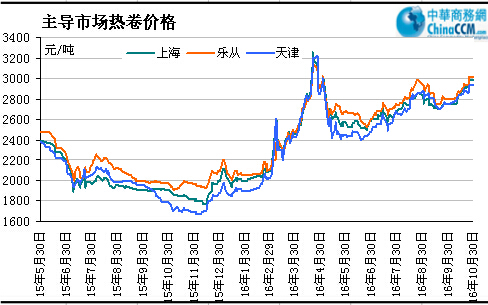

10月份国内热卷价格持续走高,全国均价从上月末的2821元每吨,上涨至本月末的2972元每吨,累计上涨151元,涨幅达到5.35%。重点城市中上海的涨幅最大,而天津的涨幅最弱。三地中上海现货价格从上月末的2750元/吨上涨至3150元/吨涨幅14.5%,天津从2760涨到2990元/吨涨幅8.3%,乐从涨至3150元每吨涨幅13%。截止月底,天津市场热轧厚卷价格已经跌至2990元/吨,上海、乐从市场热卷价格分别为3150元/吨、3160元/吨,较上月上涨370-400元/吨。

表一:国内主要市场

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2016.9.30 |

2750 |

2760 |

2770 |

2740 |

2780 |

2700 |

2850 |

2840 |

|

2016.10.31 |

3150 |

2990 |

2970 |

2880 |

3150 |

2950 |

3250 |

2990 |

|

涨跌幅度 |

+400 |

+230 |

+200 |

+140 |

+370 |

+250 |

+400 |

+150 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:2013年2月至今重点市场

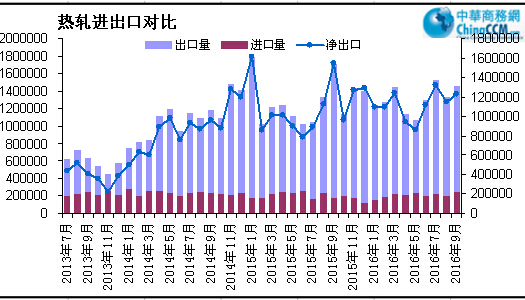

9月热卷出口数量小幅增加

当月热轧板卷出口量为144.93万吨,环比8月份的132.48万吨回升12.5万吨,环比增幅9.4%,而9月份进口环比增长4.2万吨,环比增幅22.8%。合并计算当月资源投放量(产量加进口减出口)1511.49万吨,环比减少77.17万吨,环比幅4.9%;9月份的多条热轧产线的检修,不完全统计达到65万吨之多,而且10月份的热轧产线因检修受影响的数量则更是高达98万,现货的产量将会进一步减少。

图二:2012年至今我国热卷进出口量走势图

热轧卷板库存少量增加 同比去年仍下降

10月份末热轧社会库存连续小幅回落,截止

表二:国内主要市场热轧卷板库存统计

单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2016.9.30 |

40.5 |

13 |

1.6 |

4.5 |

43.8 |

11.1 |

4 |

9.7 |

202 |

|

2016.10.30 |

36.3 |

16 |

1.4 |

3.8 |

47.5 |

10.3 |

3.8 |

8.8 |

198 |

|

升降幅度 |

-4.2 |

+3 |

-0.2 |

-0.7 |

+3.7 |

-0.8 |

-0.2 |

-0.9 |

-4 |

11月份钢厂出厂价格小涨

随着市场价格大幅走高,钢厂上调价格积极,鞍钢、武钢、首钢等也多以上调50-100元/吨的幅度拉升出厂价格。主要是矿石和焦煤、焦炭等原材料价格大幅上涨推高钢厂生产成本,其他中小钢厂率先上调普卷价格,预计12月的出厂价格将继续上调,后期价格将以稳上涨为主。

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2016年10月 |

2016年11月 |

调整幅度 |

备注 |

|

鞍钢 |

3150 |

3200 |

+50 |

不含税 |

|

本钢 |

2790 |

2840 |

+50 |

不含税 |

|

河北钢铁 |

3550 |

3650 |

+100 |

含税 |

|

首钢 |

2970 |

3020 |

+50 |

不含税 |

|

宝钢 |

3662 |

3662 |

- |

不含税 |

|

沙钢 |

3050 |

3350 |

+300 |

含税 |

|

马钢 |

3110 |

3160 |

+50 |

不含税 |

|

武钢 |

3300 |

3380 |

+80 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

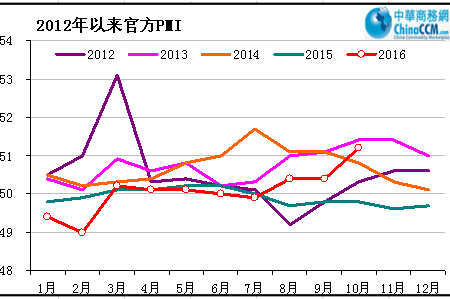

10月制造业PMI为51.2 创2014年以来新高

数据显示,10月份中国制造业PMI为51.2%,比上月上升0.8%,创2014年8月以来新高。制造业除进出口外全面回升--10月制造业各PMI分类指标中仅进出口出现下降,其余指标全面回升,且多项指标创年内新高。其中,PMI构成指标中生产指标较9月上升0.5%至53.3%、新订单指标上升19%至52.8%、从业人员指标上升0.2%至48.8%,均创年内新高。原材料库存与供应商配送时间虽未创年内新高,但也较9月分别上升0.7%和0.3%。相关指标中原材料购进价格、产成品库存、在手订单也都达到年内最高水平,制造业各项指标全面向好。

图三:我国制造业指数走势

主要原因一是生产和市场需求回暖,扩张有所加快。生产指数和新订单指数分别为53.3%和52.8%,比上月上升0.5和1.9个百分点,均为今年以来的高点。二是新动能加速聚集,结构持续优化。高技术制造业和装备制造业PMI分别为53.7%和52.3%,比上月提高1.3和0.4个百分点,均为一年以来的新高。其中医药制造业、汽车制造业、电气机械器材制造业、计算机通信及其他电子设备制造业等行业PMI均在52.0%以上。三是供给侧改革取得积极进展,部分传统行业生产经营状况有所改善。近期市场供求关系发生积极变化,化学原料和化学制品制造业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业等传统行业的生产指数均高于上月,且处于扩张区间。四是价格持续回升,进一步刺激生产。受去产能去库存和部分大宗商品价格回暖的影响,近期原材料价格持续回升。原材料购进价格指数为62.6%,比上月大幅上升5.1个百分点,相关企业效益有所好转。五是企业预期继续向好。生产经营活动预期指数为58.5%,高于上月0.1个百分点,连续4个月上升,市场信心有所增强。

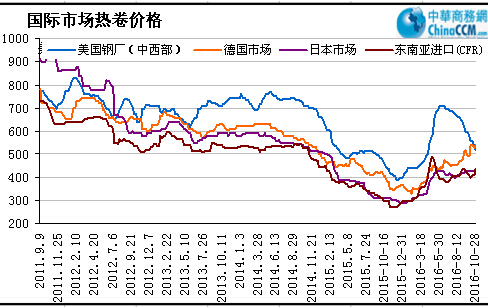

欧美热卷走势分化 亚洲卷板价格向好

北美市场卷板有涨有跌。美国热卷价格跌跌不休,本月至今价格已下滑20美元/短吨,跌破500美元/短吨大关,主要是需求疲软,市场观望情绪较浓所致。买主为避免损失仅采购急需资源,钢厂交货期继续缩短。多家贸易商及服务中心表示小批量的热卷已很难获得500美元/短吨的价格,大批量订单价格可能低至460-480美元/短吨。冷卷市场需求尚可,价格仅小幅下挫。目前,美国中西部钢厂(印第安纳州)热卷价格报于490-500美元/短吨,较国庆节前下滑20美元/短吨,冷卷价格报710-730美元/短吨,较国庆节前下滑10美元/短吨。

欧洲薄板基本持稳。欧洲薄板市场基本持稳,本地市场价格变化不大,受反倾销及反补贴案影响,来自进口市场的压力较小,欧洲薄板供应减少,这也是近期欧洲钢厂提高薄板价格的主要原因。一方面来自中国、俄罗斯等国的热卷及冷卷资源很难进入欧洲市场,另一方面来自韩国、印度的进口资源不具有价格竞争力,425-430欧元/吨的价格与欧洲钢厂基本接近。目前,德国鲁尔区的热卷出厂价为450-460欧元/吨,冷卷出厂价为540-560欧元/吨。

图四:2011年至今国际市场热卷价格走势图

亚洲市场板卷市场向好。亚洲热卷市场小幅上涨,主要是受中国国内市场上涨的拉动,最新中国普通商品卷出口价380-383美元/吨(CFR),与国庆节前相比上涨了约10美元/吨,到越南冷轧基料403-405美元/吨(CFR)。不过,海外买主选择观望市场走势,采购仍缓慢。在印度,由于焦煤价格飙升,印度主要钢厂大幅提高国内各类钢材产品价格。以热卷为例,印度钢厂已上调国内热卷出厂价5000卢比/吨(75美元/吨),至35000卢比/吨(525美元/吨)。因国内热卷价格大幅上涨,一些轧钢厂正寻求进口热卷,近期对日本资源的询盘有所增加。然而,由于印度已对进口热卷征收临时反倾销税,日本钢厂无法以低于474美元/吨(CFR)的价格对印度出口热卷。

11月热轧卷板价格将高位震荡

随着10月份开启房地产一、二线城市的区别对待的调降温政策,预料四季度房地产投资增速将会有所放缓。同时将会依托财政资金主导下的PPP模式的基建项目的开立和投资力度和速度,来冲抵房地产的增速放缓的压力。而三季度经济消费对经济增长的贡献率是71%,同比提高了13.3个百分点。汽车购置税优惠政策的施行使汽车的产销量大幅增长,待年底该政策到底后,是否有后续消费刺激政策接力仍有待观察。消费端的稳定和加力也是重中之中。据悉相关企业或协会已与政府部分商谈相关事宜。

四季度汽车和家电产销量,无论从季节性特点还是税收政策性原因角度,都将保持较高的增长,那么冷轧的需求和价格将维持当前的较高水平,同时建筑类的涂镀用量仍将保持增长,钢厂更多资源仍将力保利润更好的冷系生产,而使得热轧普碳用材维持当前的水平。需求随宏观形势维持稳定增长态势。机械工业在11月份预计仍将延续并保持16年以来的稳定增长的态势。而且随着汽车查超新标的执行,整体来看汽车单位运输量下降,使得单位时间用车量增长,这也会刺激商用车的需求和产销,带动大梁钢,轮毂钢以其配套车体等热轧板材的需求。成本端焦炭价格短期仍将维持强势。25日的发改委会议表示并会加快释放先进的达标产能以增加供应,并不希望煤炭继续上涨。但是可能肯定在煤炭价格再涨会有受到调控的可能,也有可能被挤出水份而回调的可能,但是没有大幅下降的客观基础。而焦炭这一炼钢主要和产品在成本上涨和环保严格2大因素推动下仍将会保持坚挺。限产与环保的概念仍将继续困扰产量,因此短期内价格调整存在,但空间不会过大。 展望11月,预计国内热轧板卷市场价格将保持高位震荡走势。

(关键字:热轧板卷)