过去的6月份,国内中厚板市场行情略见起色,局部市场价格止跌反弹,走出一波震荡上行的行情。不过受雨水及高温天气的双面夹击,中厚板市场需求较为疲软,对市场价格形成了牵制,部分市场价格仍出现了明显的回调。钢厂方面为了追求利润最大化,前期将产能倾斜于紧缺品种和规格,造成了国内中厚板市场薄板、厚板以及低合金板资源供应偏紧,而中间材质的普通资源供应较大,6月份中厚板市场行情走势呈现分化,预计短期内这种格局较难改观,常用规格资源的价格仍将承压。从表一来看,重点城市价格变化不大,上海市场涨幅位居首位,单月上涨60元/吨,成都市场跌幅最大达到120元/吨,其他市场的调整幅度大多在20-30元/吨。截至

表一:2016年5-6月国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2016.5.30 |

2380 |

2300 |

2360 |

2420 |

2490 |

2420 |

2780 |

2430 |

|

2016.6.30 |

2440 |

2280 |

2360 |

2390 |

2460 |

2390 |

2660 |

2410 |

|

涨跌幅度 |

+60 |

-20 |

0 |

-30 |

-30 |

-30 |

-120 |

-20 |

|

产地 |

马钢 |

天钢 |

临钢 |

天钢 |

韶钢 |

邯钢 |

酒钢 |

酒钢 |

中厚板库存维系慢降姿态

进入传统的需求淡季时期,商家预期较差,订货积极性不高,在新资源到货维持低水平的情况下,局部区域依然存在部分规格缺货的现象。截至

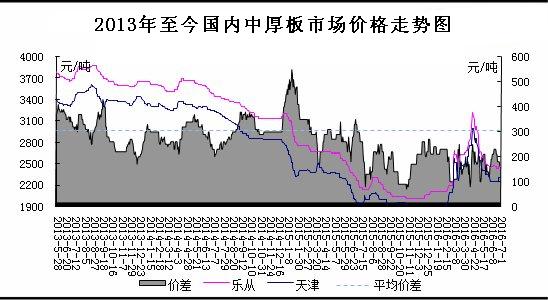

图一:2013年至今国内中厚板市场价格走势图

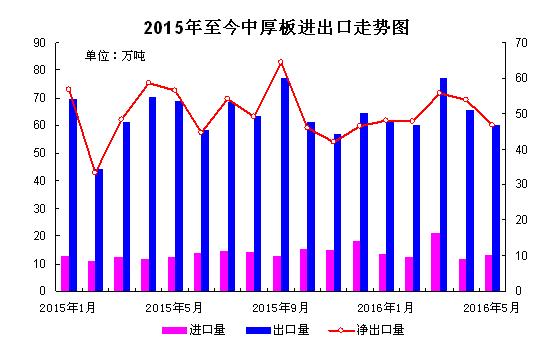

5月中厚板进口增出口降

进出口方面,5月中厚板出口合计60.19万吨,环比减少5.39万吨,同比下滑8.22%;日均出口1.94万吨,较上月减少0.25万吨,环比下降11.41个百分点。当月进口中厚板13.31万吨,环比微增1.68万吨,环比增幅为14.45%。2016年前5个月,我国累计进口中厚板72.16万吨,同比增加11.96万吨;同期累计出口中厚板324.69万吨,同比增长3.36%。今年1-5月,我国中厚板净出口量合计252.53万吨,同比微降1.41万吨。

图二:2015年至今中厚板进出口走势图

制造业PMI荣枯线上挣扎 需求持续偏弱

6月份,制造业PMI为50.0%,比上月份微降0.1个百分点,位于临界点,总体看仍呈现生产平稳、结构进一步优化的特征。一是生产稳中有升。生产指数为52.5%,比上月小幅上升0.2个百分点,连续两个月回升。二是高技术制造业、装备制造业增长加快。高技术制造业和装备制造业PMI分别为51.3%和51.1%,均比上月上升0.5个百分点,高于制造业总体1.3和1.1个百分点。目前国内外市场需求持续偏弱,实体经济发展动力仍显不足。当月钢铁行业PMI指数为45.1%,比上月回落5.8个百分点,该指数两连降至年内最低,且再度回到收缩区间。从分项指数来看,生产指数、新订单指数大幅回落至收缩区间,产成品库存指数小幅下降,新出口订单指数、购进价格指数大幅回落但仍在50%的荣枯线上方。PMI显示,当前钢铁企业生产经营活动再度趋于收缩,行业供给和需求均出现下降,市场供需基本面弱势均衡,后市整体或将呈现宽幅振荡格局。

挖掘机产量环比下滑 造船订单同比下滑

据国家统计局数据,2016年5月挖掘机产量10211台,月环比减少1302台,较去年同期增加10.8%;1-5月累计产量46900台,累计同比下降2.7%。5月份,全国27家主要挖掘机生产企业共销售挖掘机5487台,相比2015年5月份的5714台同比下降3.97%,相较于2016年4月份,环比下降23.32%。2016年1-5月份挖掘机总销量达到33006台,相较于2015年的34067台,同比下降3.11%。1~5月份,全国造船完工1283万载重吨,同比下降17.1%。承接新船订单1438万载重吨,同比增长83.1%。5月底,手持船舶订单12284万载重吨,同比下降11.1%,比2015年底下降0.2%。1~5月份,全国完工出口船1184万载重吨,同比下降15.9%;承接出口船订单1359万载重吨,同比增长104%;5月末手持出口船订单11663万载重吨,同比下降11.7%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的92.3%、94.5%和94.9%。

国际钢市价格普遍下跌

6月国际扁平材市场呈现下跌态势,北美市场表现稍显强劲,但后半个月也难逃走弱格局。截止

5月份国内制造业投资增速1.3%,创2003年以来新低,主要缘于产能过剩矛盾依然凸显。1-5月五大高耗能制造业投资同比下降1.5%,制造业增速放缓,表明近期对中厚板需求不会增加,仍有减少的可能。政府出台“史上最严格焖炉”举措导致近期华北中厚板钢厂达产率同比下降11.75%,后期可能有较大的产能释放风险。华南钢厂达产率同比增加16.91%,后期供应压较偏大;华东市场由于价格偏低,钢厂生产积极性受到压制,达产率同比下跌13.44%。若钢厂产能投放情况变化不大,后期中厚板市场区域及规格之间的行情可能呈现分化,华东市场表现可能会优于华北及华南市场,薄板、厚板及低合金板的表现亦有可能维持坚挺。综合来看,在需求持续孱弱的情况之下,7月中厚板市场价格可能继续底部震荡。

(关键字:中厚板 普中板)