我们知道,2016年前五个月国内钢材价格迎来了五年内最凶猛的一次上涨,钢材各品种价格在2个月内上涨千元,涨幅超过普遍超过40%。其背后原因是多方面的,既有一季度停产减产的影响,也有资金推动的因素,当然,最主要的还跟春节过后下游需求的快速恢复有极大的关系,正是下游需求的快速恢复而市场供应跟进不足,导致市场供需错配,从而带动了商家拉涨现货的情绪,资金竞相做多期货市场才导致了上半年钢材价格的持续大涨。

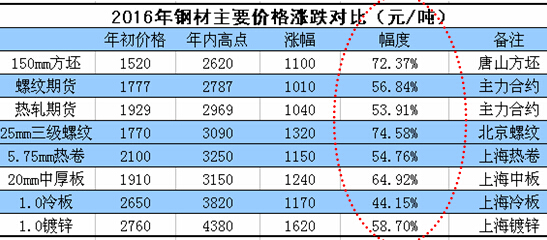

一、2016年上半年钢价暴涨千元

2016年上半年钢价大涨主要是基于需求预期上的资金炒作,一季度在中央稳增长政策之下,资金面相对宽松,银行大量放贷,在大规模资金涌入的情况下,去年批复的项目陆续开工,整体开工率较高,因此钢材市场需求有所上升。

同时,由于去产能的影响,现货市场的资源暂时短缺也给了期货市场炒作的空间。另外,唐山世园会将于3月中旬开始试运营,市场普遍认为唐山高炉一定会减产,后期资源势必限制,价格必须上涨;园博会期间,钢铁生产企业仅限产50%的天数就达36天,在此助推下,市场普遍认为,唐山高炉一定会配合减产、限产的停产的举动。唐山钢坯价格被疯狂拉涨,3月5-6日周末两天累计拉涨240元/吨。

在钢坯、钢价、期货暴涨的这段时间中,铁矿石同样大幅上涨,数据显示,

伴随着价格的疯狂上涨,钢材市场整体成交明显放量,钢企库存与社会库存均表现出下降态势。以螺纹钢为例,3月初,全国35个城市螺纹钢社会库存总量为619.66万吨,周环比减少27.37万吨,降幅4.23%。与此同时,全国139家建筑钢材生产企业螺纹钢达产率为67.6%,周环比增加4.5个百分点。

可见,在钢企生产放量的情况下,社会库存与钢企库存都在下降,意味着下游需求有所启动,库存逐渐分流至下游用户手中。

二、下游各行业需求快速恢复助推钢价持续走高

今年4月,房地产市场延续前3月的狂欢态势,销售增速进一步上升。但考虑到目前各城市去库存进程存在分化现象,未来“因城施政、分类调控”的差别化调控政策将进一步凸显。4月国内汽车销售212.24万辆,环比下降13.01%,同比增长6.32%,剔除政策刺激因素后,我国车市的基本面实质上并未发生根本性的变化。1至4月累计机械工业增加值增速为7.8%,机械行业受全球贸易增长乏力国内内需求不振影响,产品内需市场疲软态势短期难以明显改善,外贸出口难以明显提升。去年年底延续而来的楼市利好经过半年的周期,开始向家电行业辐射正能量,率先带动的是装修中先行的厨房电器增长,后期将逐渐传导至彩电等家电需求。而随着大宗商品价格回落,加之运力过剩、港口库存高企,航运市场仍在低位徘徊。

1、 基础建设为投资中坚力量

2016年1-4月份,全国固定资产投资132592亿元,同比名义增长10.5%。从环比速度看,4月份固定资产投资(不含农户)增长0.72%。在稳增长政策的加码下,基建投资仍为稳定投资的中坚力量。2016年1-4月,基础设施投资24159亿元,同比增长19%,但较一季度相比,基建同比回落0.6个百分点。

前四个月基建投资依然比全部投资高8.5个百分点,明显高于房地产开发和制造业投资增速;基建投资对全部投资增长的贡献率为30.6%,比去年同期提高4个百分点。

今年以来新开工项目保持较快增长。1-2月份分别增长41.1%、39.5%和38%,而去年的1-2月份为下降1.8%,一季度和1-4月份则分别仅增长6.1%和0.2%。虽然1-4月增速比一季度回落1.5个百分点,但仍保持了年初以来的高速增长态势,对下一阶段投资稳增长有一定的支撑作用。

在产能过剩的环境下,制造业投资长期面临下滑的态势,作为稳增长的重要推动力,基建投资的边际效应也在递减,基建增速维持在高位的难度较大。

2、 房地产开发投资延续回暖

1-4月份,全国房地产开发投资25376亿元,同比增长7.2%。其中,住宅投资16887亿元,增长6.4%。住宅投资占房地产开发投资的比重为66.5%。

1-4月份,房地产开发企业房屋施工面积634261万平方米,同比增长5.8%。其中,房屋新开工面积43425万平方米,增长21.4%。其中,住宅新开工面积29606万平方米,增长18.0%。房屋竣工面积25478万平方米,增长20.1%。

1-4月份,房地产开发企业土地购置面积5114万平方米,同比下降6.5%;土地成交价款1568亿元,下降0.2%,1-3月份为增长3.7%。1-4月份,商品房销售面积36012万平方米,同比增长36.5%。

前4月,房屋施工面积同比增长5.8%,新开工面积同比增长21.4%,增速提高2.2个百分点。 新开工面积继续增长,引导开发投资增速加快。

当前国内楼市仍处高位,且城市间分化严重。信贷宽松空间有限,资金支持销售量价持续上涨的边际效应将逐步递减,加上前期需求已经释放比较充分,去库存主基调延续,“因城施政、分类调控”的差别化调控也还将继续,楼市持续增长压力较大。

3、 汽车产量稳定增长

4月汽车产销分别为217万辆和212.2万辆,比上月分别下降13.9%和13%,比上年同期分别增长4.3%和6.3%。1-4月,汽车产销保持增长,产销增幅高于同期,延续了回升势头。

目前,我国已形成汽车整车产能3122万辆,在建产能超过600万辆。预计2016年乘用车销量为2285万辆,同比增长8.1%。表明我国汽车产能已经出现了结构性过剩,商用车受市场低迷影响,处于产能相对过剩状态之中。

在库存高企、产能利用率低下,我国新能源汽车发展正劲。现如今,新能源汽车已成为车市的增长引擎,在市场需求逐步加大,以及相关政策的扶持下,新能源汽车的高增长态势还将延续,产业链景气度将持续提升。

4、 造船行业需求保持稳定

1-4月,船舶行业经济运行继续保持稳定,新承接订单保持增长,造船完工量、手持订单量同比下降,工业总产值等主要经济指标小幅下滑。

今年1-4月船舶行业经济运行保持稳定,新承接订单大幅增长108%。单月数据看,新承接订单同比增长近九倍。中国造船企业的市场占有率为49.3%,去年同期仅为21%。今年1至4月,中国新接订单量、手持订单量主要指标均超过韩国、日本。

5、家电行业增速放缓

4月我国家用洗衣机产量607.1万台,环比下降16.5%,同比下降2.4%;家用电冰箱产量873.3万台,环比增长0.7%,同比下降9.0%;空调产量1582.9万台,环比下降3.4%,同比下降7.0%;彩电产量1423.4万台,环比下降9.9%,同比增长1.8%。

目前整个国内家电行业处于转型升级的关键时机,产能过剩、供求关系失衡问题尚未解决,个性化、小批量、多批次、及时性的需求将成为市场主流,去库存、降成本、补短板将是未来家电行业的主要任务。

6、机械行业逐渐企稳

1至4月累计机械工业增加值增速为7.8%;1至3月累计主营业务收入5.25万亿元,同比增长5.96%,累计利润总额3377.5亿元,同比增长7.86%;1至3月机械工业重点联系企业累计订货同比增长4.43%,比去年同期增速回升13.67个百分点。

今年以来,机械工业经济运行延续了2015年四季度趋稳的态势,总体运行指标好于工业,也好于上年同期。年初机械行业增速开始回升,并且去年工业机械主要指标增速均为近几年新低,在基数效应下,今年主要指标增速或继续回升。

三、2016年下游需求行业用钢需求预测

四、后期钢材价格走势预测

由于上半年钢材价格的快速上涨,使得产能快速恢复,日均粗钢产量达到234万吨,创2015年6月以来的新高,后期市场供应逐渐加大。因此,对于钢铁市场来说,2016年下半年将会是彻底难熬的一个阶段,市场出现大范围、大幅度下跌的概率极大。

主要原因是:

下游消费方面明显利空,随着资金效应的减退,加上天气原因,对于下游终端开工受影响较大;钢厂开工方面稍有回落,此为中性。

从近期来看,鞍钢、武钢等大中型钢厂已经陆续针对自己的高炉、轧线公布停产检修计划,这对于他们来说,淡季进行检修已经是惯例,由此不会对市场带来很大的风浪

钢贸商经历了去年的单边下跌行情和今年的金三银四之后,市场交易尤其谨慎。能够出现抄底操作的人少之又少,反而高位沽空者比比皆是,市场出现反弹条件不具备,反而由于需求的停滞,更多人加入的砸价大军中。

在供应过剩、下游需求增长有限的环境下,2016年下半年钢价震荡仍是阶段性的,下跌则是主流趋势。

(关键字:钢材市场 下游需求)