5月份国内中板价格快速下跌。经过3-4月的大幅拉涨之后,期货、钢坯以及热卷等相关产品价格掉头向下,价格节节败退,受此影响,中厚板商家心态转向悲观,市场看空心态集结,套现避险操作增多。随着中国铁矿石等黑色系期货品种投机潮退去,中厚板上涨势头亦走到了尽头,接近原点。截至月末时分,部分市场价格已经跌至3月中上旬的水平,重点市场单月跌幅普遍达到400-600元/吨。钢厂方面,“五一”至今实际钢厂达产率数据虽整体呈现放大的迹象,但波动幅度相对平缓,表明中厚板品种钢厂产能释放力度比较温和,但钢厂利润已经受到明显挤压,市场整体心态转弱。

表一:2016年4-5月国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2016.4.29 |

2950 |

2820 |

2950 |

2950 |

2980 |

2930 |

3250 |

3060 |

|

2016.5.30 |

2380 |

2300 |

2360 |

2420 |

2490 |

2420 |

2780 |

2430 |

|

涨跌幅度 |

-570 |

-520 |

-590 |

-530 |

-490 |

-510 |

-470 |

-630 |

|

产地 |

马钢 |

天钢 |

临钢 |

天钢 |

韶钢 |

邯钢 |

酒钢 |

酒钢 |

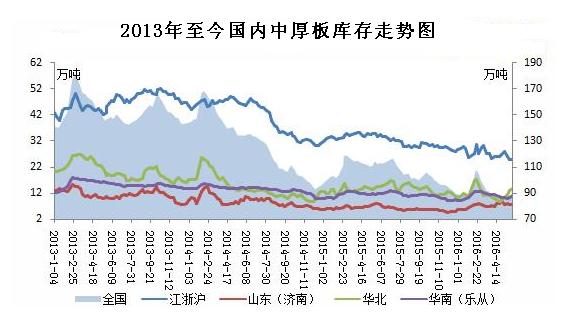

5月中厚板库存环比微幅上升

在期货盘面大幅下挫及市场交投氛围转差的情况下,商家一方面积极促销走量,另一方面继续减持订货量,但是成交较差,去库存化进程缓慢。在新资源到货维持低水平的情况下,局部区域依然存在部分规格缺货的现象。截至

4月中厚板进出口量双双下滑

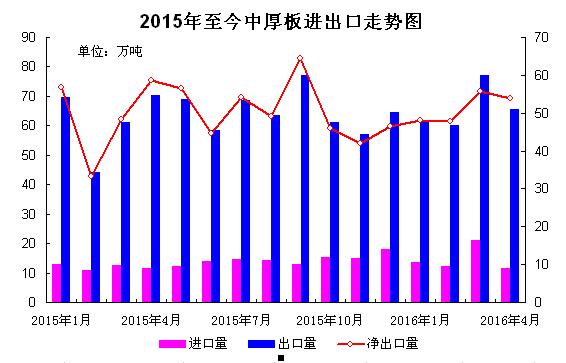

进出口方面,4月中厚板出口合计65.58万吨,环比减少11.37万吨,同比下滑6.74%;日均出口2.19万吨,较上月减少0.29万吨,环比下降11.69个百分点。当月进口中厚板11.63万吨,环比下降9.46万吨,环比降幅达到44.86%。2016年前4个月,我国累计进口中厚板58.85万吨,同比增加10.95万吨;同期累计出口中厚板264.5万吨,同比增长7.88%。今年1-4月,我国中厚板净出口量合计205.65万吨,同比小幅增加8.37万吨,增量呈现收窄态势。

制造业PMI持续反弹困难 造船业订单下滑

从最新公布的官方(统计局)及民间(财新)两份PMI数据来看,4月份官方PMI为50.1,同比持平,连续两个月处于50分水岭之上,但较3月份环比回落0.1个百分点;4月份财新PMI终值为49.4,较3月份环比回落0.3个百分点,且继续处于50分水岭之下。数据显示,国民经济增长正保持企稳态势,但制造业运行方面尚欠稳固,尤其是中小制造企业生产需求依然疲弱。统计局方面公布4月份制造业增加值增长6.9%,较3月份收缩0.3个百分点。

据最新数据显示,1-4月份,全国造船完工1079万载重吨,同比下降13.5%。虽然承接新船订单1380万载重吨,同比增长108%,但是手持订单量却在下滑。截至4月底,手持船舶订单12428万载重吨,同比下降11.2%,比2015年底仅增长1%。同时,1-4月,船舶行业94家重点监测企业实现主营业务收入890亿元,同比下降5%;利润总额11.4亿元,同比下降35%。

国际钢市价格涨跌互现

4月国际扁平材市场走势呈现分化,价格涨跌互现。欧洲及北美市场表现强劲,价格温和上扬,但涨幅呈现收窄趋势,亚洲市场价格明显回落,走势不容乐观。截止

4月至今粗钢产量持续增加,且已经创历史新高,中厚板钢厂复产增多,供应面趋向宽松,部分以普碳、低合金等资源为主的北方中板厂接单情况较差,后期面临降价促销压力。从需求层面来看,无论是造船订单还是发电量等相关指标并未释放出积极信号,而步入传统需求淡季,下游制造业需求将会收缩下滑,后续由于需求端增幅有限导致的库存面压力逐步增加,价格面亦会受到较明显的打压。综合来看,6月中厚板市场运行环境偏空,预计市场价格将会震荡下行,但考虑到前期跌情较为迅猛,后期跌幅将会略有收窄。

(关键字:中厚板 粗钢 产量)