概述:4月国内热轧板卷继续疯狂拉涨,短短数日内暴涨300-500元/吨,整体走势延续着3月份的上涨势头,平均涨幅达到600元以上。下游需求的好转带动整体板材价格的上涨走势,也从供应端限制市场流通面更大的热轧商品的生产和供应,再加它钢厂订货时对普板的比例和加价的要求,这些条件使得客观上减少对于市场的供应。而黑色商品期货做为目前国内资金最为青睐的投资品种,成亿上十亿资金涌入了黑色商品期货中,这也使得这一段时间以来热轧价格的涨幅受到期货和情绪带动涨跌都变得更大。而社会库存同比减少25%,长流程钢厂以冷系和品种钢为主,减少普通商品卷的生产和供应,以及资金大量进入期货市场冲高带动现货的原因,多重原因的配合才出现了4月份热轧板卷价格的大幅反弹。不过,进入5月份之后,由于价格涨速过快,下游用户在采购上明显采取观望态度,导致市场成交迅速下滑,而商家对下半年走势的悲观直接导致期货价格的冲高回落,因此预计5月份国内热轧板卷将呈现冲高回落走势。

4月热轧市场行情回顾

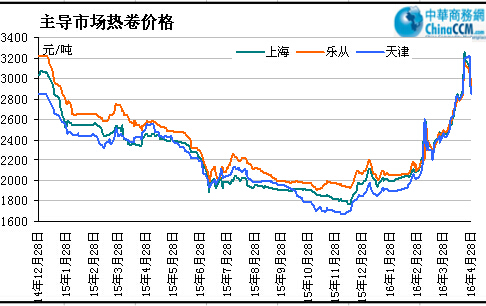

4月份热轧价格先涨后稳,热轧板卷市场价格在期货市场普遍暴涨的带动下,现货价格强势拉高300-500元/吨,截止目前全国主要市场

表一:国内主要市场

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2016.3.31 |

2520 |

2500 |

2450 |

2400 |

2520 |

2540 |

2700 |

2680 |

|

2016.4.29 |

3100 |

3100 |

3100 |

3130 |

3050 |

3080 |

3330 |

3320 |

|

涨跌幅度 |

+580 |

+600 |

+550 |

+730 |

+530 |

+540 |

+630 |

+640 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:2013年2月至今重点市场

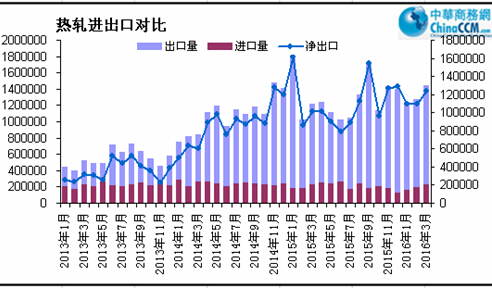

热卷出口量小幅增加 进口略增

从海关数据来看,2016年3月份热轧板卷出口144.57万吨,同比增幅18.78%。环比3月份增幅13.41%。累计同比仍为下降,降幅1.68%;进口3月份共20.48万吨,同比增幅0.74%,环比增幅16.03%,累计同比下降1.48%;本月出口报关加权均价为406美元/吨,较上月的360美元上涨40美元,增幅为12.78%。净进口当月数量为124.09万吨,与3月份的109.23基本持平;

图二:2012年至今我国热卷进出口量走势图

热卷库存同比低于去年36%

4月份国内热卷库存持续下降,月末全国主要市场热轧库存为185.21万吨,较上周下降9.22万吨,降幅为5.2%,较上月底下降40.76万吨,降幅18%。与去年同期相比减少107.74万吨,降幅高达36.8.6%。社会库存的变化仍保持之前年度周期中春节后探顶,然后一路下降的的特点,但是区间的高点较去年同时点的数值有了较大幅度的减少,而且近期的库存呈现直线下降,这是因为主要的热卷大厂减少和控制普通商品卷的供应,而3-4份旺季中需求相对增加使得社会库存继续减少。照目前情况发来看,普通商品卷生产和供应紧张的局面有可能继续下去,那么社会库存数量增量和存量的收缩也将持续。

表二:国内主要市场热轧卷板库存统计

单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2016.3.31 |

56.9 |

16.5 |

0.9 |

6.5 |

56.1 |

9.96 |

1.4 |

9.2 |

225.9 |

|

2016.4.29 |

49.9 |

10 |

0.5 |

5 |

39 |

9.5 |

1.5 |

8.2 |

185.2 |

|

升降幅度 |

-7 |

-6.5 |

-0.4 |

-1.5 |

-17.1 |

-0.46 |

+0.1 |

-1 |

-40.7 |

5月份钢厂热轧价格继续大幅上调

5月份国内重点钢厂出厂价格呈现大幅上涨,涨幅从150-700元不等,主要是市场价格涨速太快,虽然钢厂生产成本增加不多,但是钢厂为了扭亏为盈、从市场上分一杯羹,因此前期亏损较多的钢厂,一季度仍未利润仍未有亮眼表现的钢厂,更是为了强化当前的行情下的盈利结果而可能做出更高的调价幅度,甚至是两次出价。再有就这样在既可能保证品种卷和冷系等收益的品种的生产和供应,以获得更高的稳定的收益;另一方面也在客观上挡住一些钢厂本已无法接受的普卷订单。不过从5月初开始,国内价格开始回落,预计6月份钢厂价格可能保持平稳或者小幅下跌。

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2016年4月 |

2016年5月 |

调整幅度 |

备注 |

|

鞍钢 |

2450 |

3050 |

+600 |

不含税 |

|

本钢 |

2440 |

2790 |

+350 |

不含税 |

|

河北钢铁 |

3250 |

3650 |

+400 |

含税 |

|

首钢 |

3020 |

3420 |

+400 |

不含税 |

|

太钢 |

2800 |

3300 |

+500 |

不含税 |

|

宝钢 |

3592 |

3875 |

+150 |

不含税 |

|

沙钢 |

2480 |

3080 |

+600 |

含税 |

|

马钢 |

2860 |

3160 |

+300 |

不含税 |

|

武钢 |

2580 |

2880 |

+300 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

4月制造业指数小幅回落

图三:我国制造业指数走势

数据显示,4月份中国制造业采购经理指数为50.1%,较上月略微回落0.1个百分点。制造业PMI连续两个月处于扩张区间,走势平稳。4月PMI指数小幅回落,但仍在扩张区间,表明中国经济增长继续保持企稳态势。从市场端观察,供需保持扩张。新订单指数过去一年一直较为低迷,在50%上下窄幅波动,4月份较上月回落0.4个百分点,但仍保持在51%,高于去年同期0.8个百分点。

新出口订单指数自2014年10月份开始进入低谷,4月为50.1%,高于去年同期2个百分点。从企业生产经营看,今年以来,企业生产经营活动预期指数明显上升,3、4月份连续保持在60%以上高位。从行业看,多数行业呈现回升态势。装备制造业、高技术产业、消费品行业保持在50%以上,高于制造业整体平均水平,显示产业结构升级、创新驱动、消费带动是经济趋稳向好的主力。传统的基础原材料行业低迷态势有所改变,钢铁、有色等行业PMI指数回升到50%以上。

欧美热卷 稳中上涨 亚洲卷板价格继续上涨

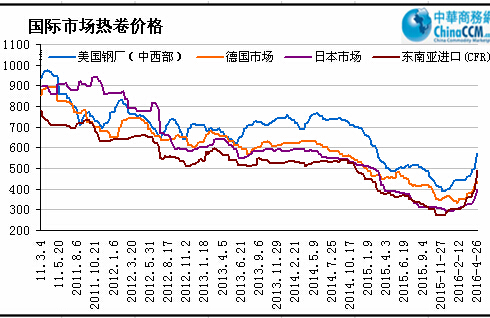

美国热卷价格明显上扬4月份,多家美国钢厂相继提高薄板价格抬高了薄板市场的整体价格,热卷突破500美元/短吨大关后继续上行,目前美国中西部钢厂的热卷出厂基505-520美元/短吨,环比上涨5-10美元/短吨。因销售火爆,部分钢厂已停止接受6月,甚至7月的新订单。废钢价格上涨及市场库存较低,大量进口资源难以进入美国市场是钢厂不断提价的主要原因。钢厂提价速度快于终端市场,目前终端市场的交货价在600美元/短吨左右。据美国金属服务中心数据显示,4月美国普碳扁平材库存量为499万吨,同比下降15%,连续6个月出现同比下降。有服务中心认为低库存造成市场供应紧张,因此价格不会很快回落。

欧洲热轧价格稳中上涨,主要是进口资源减少及欧洲钢厂减产造成市场供应紧张所致。尽管部分下游行业需求有所回升,但来自汽车制造业的需求依旧疲软。日前,德国鲁尔区的热卷出厂价为370-380欧元/吨,与上周持平,交货期已至7月。另外,进口资源报价也奇高,土耳其进口资源报价为500欧元/吨(CIF,安特卫普),俄罗斯进口资源报价为480欧元/吨(FOB)。多数市场人士依旧认为由于提价并非由需求驱动,而是成本上涨及市场供应减少所致,因此终端用户能接受多大程度的提价尚不可知,需警惕市场风险。

图四:2011年至今国际市场热卷价格走势图

亚洲热卷价格稳中有涨。目前,中国热卷出口价在480美元/吨(FOB)左右。在印度,受假期影响,上周印度国内热卷销售缓慢,钢厂提价计划推迟,价格维持稳定,目前

5月热轧卷板价格将冲高回落

从4月份经济数据可以看出,受投资回升、房地产回暖以及基础设施建设加快推进等因素影响,制造业生产连续扩张。市场需求延续温和回升态势。在稳增长与供给侧结构性改革政策措施的作用下,市场需求继续回升。消费品制造业保持稳定增长。随着助推消费政策措施的落实,消费升级步伐加快,对缓解经济下行压力起到积极作用。消费品相关的农副食品加工、食品及烟酒茶、医药、汽车等制造业PMI均高于制造业总体和去年同期。市场信心稳定。

回顾4月份钢材价格走势,上涨幅度超过500元/吨,钢价暴涨并非由基本面改善所驱动,价格大涨得益于中国基建投资的快速增长,这是由信贷宽松所支撑的。但是,中国对钢材等大宗商品的实际需求在这段时间并没有出现很大改观。今年以来国内出现的钢价快速上涨是不可持续的。因为这一轮钢价上涨主要源于基建、地产行业的季节性回暖及期货市场的投机炒作。随着钢价回升至阶段性高点,及部分闲置产能复产,总的钢材供应量将会持续增长,但同时市场需求不会持续大幅增长。这将使钢铁价格在近期内受到较大的压力。

按最新的铁矿石、焦炭等原材料价格计算,当前螺纹、中厚板、热轧和冷轧板卷吨钢盈利分别达到851元、734元、901元和994元,这是金融危机以来最好的表现。这么高的盈利水平,势必导致钢厂全力生产。根据统计局数据,3月全国粗钢日均产量达到227.9万吨,而中钢协预估的4月上中旬的日均粗钢产量也达到227万吨的高位水平,而5月日均粗钢产量有望创历史新高,未来还有5~10万吨的增长空间(32座高炉复产,日均9.81万吨铁水),这种高产出会维持一段时间。未来导致产量下降的因素主要是价格下跌、企业亏损,检修,利用系数下降等等,后两者影响的量都不会很大,而钢材价格要跌至成本以下,那是要有很大的利空或经过一段时间下跌才行。总之,未来一段时间高产出是不争的事实。

下游用户补库基本完成,后续需求难放大。在价格快速大幅涨至高位的背景下,下游一定会选择观望,从而导致短期抑制需求;其次,由于终端普遍提高了库存水平,全国终端大概增加了5~10%的库存(100~200万吨),使得终端随时可以在高价背景下放缓采购节奏。在这种情况下,新增的产量,要依赖实际需求增加消化的压力明显增大,假定5~6月需求增加5%,如果日均产量增加5~10万吨,则意味着未来2个月库存将增加150~300万吨。而6~8月随着钢材消费季节性淡季的到来,供需的格局可能将转化为供大于求的状况,市场压力也就随之而来。

这轮现货热卷行情涨幅已达到63.4%,所有品种涨幅几乎都超过1000元,但这波上涨基础并不是实际需求的增长,特别是短期内现货涨幅到300~500元,需要以适度回落的方式确认现货涨幅;具有价格风向标作用的华东地区进入梅雨季节,需求将受到一定影响;还有,热卷期货一度贴水现货400多元左右,如果热卷期货价格上不去,对现货热轧价格也有抑制作用。

因此,从5月份开始预计国内热轧板卷价格将呈冲高回落走势。

(关键字:热轧板卷)