概述:2月上半月经历了传统的春节长假,市场价格平稳无波动,而春节之后随着外围矿石价格的拉升,唐山钢坯价格节后上涨80元/吨。各地市场热卷价格第一周上涨50-150元,紧接着是连续两天的持稳,只有乐从市场卷板出现涨后的回调。期货走势的反复在反映市场心态的同时,更是刺激和影响现货盘面的报价节奏。春节后热轧库存虽然有所增长,到货增加,但是同比往年仍低。钢厂因为产品结构的升级,以及冷轧较好的利润减少热卷的生产和交付,都是市场资源偏少的原因。对于目前价格上涨,更多的是因为期货市场的推动,原材料价格走高和唐山环保限产等利多因素刺激下对于需要转好预期的增强。随着“金三”钢材消费旺季的到来,需求端可能逐渐恢复正常,对市场支撑力也将有所增强。鉴于春节后热轧卷市场已有较大涨幅,若无重大利好消息刺激,短期或将继续消化前期涨幅,预计后市热轧卷板价格将以稳中微调为主。

2月热轧市场行情回顾

2月份热轧价格先稳后涨,春节之后市场价格强势拉高200-300元/吨,截止目前全国主要市场

表一:国内主要市场

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2016.1.29 |

2000 |

1900 |

1900 |

1850 |

2070 |

2000 |

2190 |

2160 |

|

2016.2.29 |

2100 |

2030 |

1900 |

1850 |

2120 |

2000 |

2190 |

2160 |

|

涨跌幅度 |

+100 |

+130 |

+30 |

- |

+50 |

-50 |

+40 |

+80 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:2013年2月至今重点市场

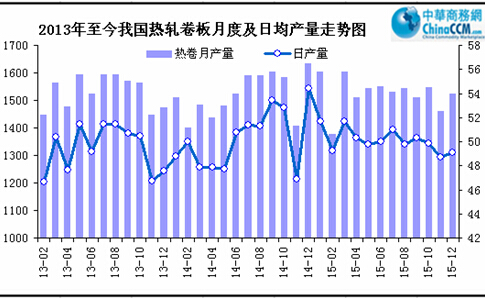

12月热卷日均产量小幅增加

图二:2013年至今我国热卷产量走势图

钢协数据显示,12月份我国热轧总产量为1522.2万吨,较去年同期减111万吨,同比降幅6.8%。其中热轧薄板77.3万吨,同比增加13万吨,同比增幅为20%,中厚宽钢带976万吨,同比降67万吨,热轧薄宽钢带468万吨,同比减少57万吨,降幅12%;2015年全年热卷累计生产18296万吨,同比增54万吨,同比增幅0.3%。

热卷出口量高位回落 进口减少

由于国际贸易中反倾销和贸易壁垒的增加,我国2016年1月热轧卷板出口量出现回落,进口量却有所增加。进口方面,1月进口热卷为14.38万吨,环比增加3.5万吨。出口方面,1月热卷合计出口123.6万吨,环比减少16.4万吨,与去年1月出口量大幅减少54万吨。主力军中厚宽钢带出口121.6万吨,较上月减少16.2万吨。

图三:2012年至今我国热卷进出口量走势图

春节库存累积 热卷库存总量增加

2月份国内市场热轧板卷库存开始增加。截至

表二:国内主要市场热轧卷板库存统计

单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2016.1.29 |

53 |

16.5 |

1.2 |

4.8 |

41.3 |

9.53 |

3.9 |

8.13 |

204.2 |

|

2016.2.29 |

58.7 |

20 |

1.2 |

5.4 |

54.7 |

10.95 |

4.1 |

9.95 |

238.5 |

|

升降幅度 |

+5.7 |

+3.5 |

- |

+0.6 |

+13.4 |

+1.42 |

+0.2 |

+1.82 |

+34.3 |

3月份钢厂热轧价格稳中上涨

随着春节后国内热卷价格明显反弹,上海、天津等地

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2016年2月 |

2016年3月 |

调整幅度 |

备注 |

|

鞍钢 |

2070 |

2170 |

+100 |

不含税 |

|

本钢 |

2240 |

2240 |

- |

不含税 |

|

河北钢铁 |

2650 |

2700 |

+50 |

含税 |

|

首钢 |

2620 |

2620 |

- |

不含税 |

|

太钢 |

2300 |

2400 |

+100 |

不含税 |

|

宝钢 |

3392 |

3392 |

- |

不含税 |

|

沙钢 |

2130 |

2300 |

+170 |

含税 |

|

马钢 |

2660 |

2660 |

- |

不含税 |

|

武钢 |

2270 |

2320 |

+50 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

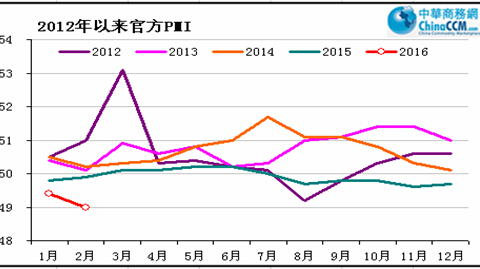

2月制造业指数低于预期

数据显示,2月中国制造业采购经理指数(PMI)为49.0%,低于上月0.4个百分点,创下2009年1月以来新低。PMI分类指数中,生产指数为50.2%,比上月回落1.2个百分点,仍位于临界点以上,表明制造业生产保持增长,但增幅收窄;新订单指数为48.6%,比上月下降0.9个百分点,连续两个月低于临界点,表明制造业市场需求继续回落。2月制造业PMI回落原因之一是受春节假日因素影响,部分企业停工减产,制造业生产和市场需求均有所回落。春节停工导致2月生产指数仅为50.2%,下降1.2个百分点;用工需求下降和企业员工返乡导致就业指数环比下降0.2个百分点至47.6%。

欧美热卷继续下滑 亚洲卷板价格弱势平稳

美国热卷价格依然保持平稳。春节之后美国热卷价格依旧保持平稳,中西部钢厂主流出厂价为400美元/短吨,虽然主流成交价没有变化,但有迹象显示热卷价格已经开始走弱,一些小钢厂开始接受较低的价格。热卷供应充足,钢厂交货期短。自从12月中旬以来,美国钢厂已经两次提价。对于后市,短期内美国薄板价格还有上涨空间,中长期来看,上半年美国薄板市场也相对较好,进口量预计将在6月份才开始增长。

欧洲薄板市场保持稳定,目前北欧热卷主流市场价为310-320欧元/吨。南欧热卷价格为280-300欧元/吨。自欧盟宣布对中国冷卷征收14-26%的反倾销关税并对热卷展开反倾销调查后,市场预计后期欧洲薄板价格有望小幅上涨。虽然目前仍然可以进口其他国家的薄板资源,但价差相对要小,对欧盟钢厂的压力不大。除了反倾销影响,需求逐步回升也是刺激市场上涨的重要因素,预计3月份钢厂会再次提价。

图四:2010年至今国际市场热卷价格走势图

2月底亚洲热卷进口市场趋强,主要是对春季需求复苏期望较高。中国3月底交货的薄规格SS400B热卷报价为315-330美元/吨,较节前上涨5-10美元/吨,出口报价上涨主要受中国国内市场上涨影响,出口价格上涨后,国外买盘询盘增多,但成交起色不大,主要是独联体出口价格仍然较低。在日本,本周日本钢厂与东南亚用户就3月份发货的热卷价格基本达成一致,新价格较2月份上涨5-10美元/吨。而韩国浦项依然维持较低的出口价格,并且短期内似乎没有提价意向。

3月热轧卷板价格将延续上涨

钢厂集中获得来自贸易商的热轧普卷订单,但此时为了获得更好的利润,以及按照既定方针对产品结构进行升级换代,钢厂会优先保证收益更好的冷轧基料和品种卷的供料和排产,而普卷的订单的排产被往后的推延,这就造成多家钢厂对于此时签约订单的欠交的情况比较普遍。会拉长社会库存累计的时间,从而修正春节后库存快增长与需求快释放,这两者之间的时间上的不匹配的程度。这对于3月份的价格可能是个利好。这是从整体而言,具体到某个地区市场时,如果某段时间出现集中大量的到货,使得当地库存快速大比例上涨的时,该地的价格就会面临更大的下跌压力。

同时唐山园博会的日益临近,依据以往重大活动的惯例,在

2月份,国内163家高炉企业高炉达产率为79.41%,单周增幅不及1%,春节后产能利用率亦未出现较大幅度的增长。近期,热轧卷达产率为81.7%,产能利用率位居各产品之首。各大钢厂最新一期热轧卷出厂价格稳中有涨,其中,柳钢、宁钢和梅钢等钢厂价格涨幅均超过100元/吨,本钢和马钢等钢厂虽对3月热轧卷出厂价格维持平盘,但其价格均大幅高于目前的市场价格。随着出厂价格的不断上升,热轧卷底部支撑动力亦逐步增强。

全国主要钢材品种价格除建材外均有不同程度上涨,2015年,国家取消小排量汽车购置税,汽车产销量逐渐见起色,带动了板材需求的上升;同时,房地产需求的好转,也带动了房地产后市场,带动了家电、管道、建筑等行业钢材需求的上升。而基建投资因资金到位情况不佳、成本高企、盈利较差而增长缓慢;房地产开发投资因库存高企、土地价格较高而低位徘徊;制造业因工业通缩、债务负担较重、盈利较差出现回落。

随着“金三”钢材消费旺季的到来,需求端可能逐渐恢复正常,对市场支撑力也将有所增强。随着原材料价格的走高,市场需求的恢复,预计3月份国内热轧板卷价格仍将持续走高。

(关键字:热轧板卷 价格)