受春节因素影响,尽管2月份正常交易日仅有十余天,但是国内中厚板演绎了一轮上涨行情,重点市场月度涨幅普遍达到200元/吨左右。春节前后的拉涨很大程度上在于市场库存量维持低位,部分市场资源供应阶段性偏紧缺致,而并非需求好转所推动。月末时分,京津冀地区中厚板价格出现明显的震荡回落,但是钢厂锁单价格仍维持坚挺态势。截至月末统计,全月河北普阳、文丰等中板厂出厂价格累计上涨了280元/吨;河北邯郸市场主流中板价格累计上涨了160元/吨(最高涨260元/吨,有回调),月度累计涨幅达到8.70%。随着现货价格的持续性回升,钢厂利润面有所改观,市场整体心态得到了很大的改观。大部分区域整体达产率数据都有提高,随之而来的是钢厂生产积极性的提升,后期钢厂达产率会继续提高,相应带来了流通领域的压力亦会逐步增大。

表一:2016年1-2月国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2016.1.28 |

1980 |

1880 |

1880 |

1870 |

2160 |

1960 |

2100 |

1880 |

|

2016.2.29 |

2200 |

2060 |

2110 |

2020 |

2250 |

2170 |

2300 |

2160 |

|

涨跌幅度 |

+220 |

+180 |

+290 |

+150 |

+90 |

+230 |

+200 |

+240 |

|

产地 |

马钢 |

天钢 |

临钢 |

天钢 |

韶钢 |

飞达 |

酒钢 |

酒钢 |

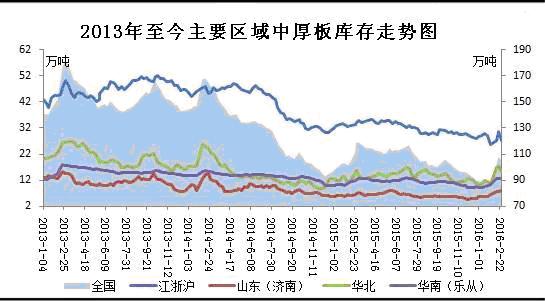

中厚板库存同比明显回落

2月国内市场中厚板库存整体呈现增加的趋势。据统计,截至

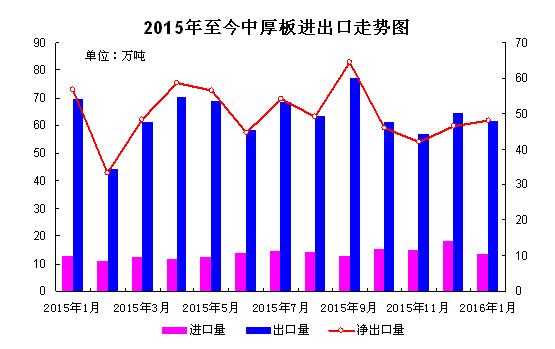

12月中厚板进出口量双双回升

进出口方面,1月中厚板出口合计61.85万吨,同比减10.99%,环比减4.25%;进口合计13.75万吨,同比增7.82%,环比减23.50%。1月份品种出口表现回落主要是国内价格上涨之后,外商报盘依然很低,内外贸价格倒挂,钢厂方面出口积极性有所减弱。此外,去年以来国际上针对我国钢铁贸易的出口限制日益增多,包括中厚板产品在内的钢铁出口难度明显增大。

制造业活动继续放缓 PMI仍处临界点之下

2016年2月份,中国制造业采购经理指数(PMI)为49.0%,低于上月0.4个百分点。分企业规模看,大型企业PMI为49.9%,比上月下降0.4个百分点,位于临界点以下;中型企业PMI为49.0%,与上月持平,仍低于临界点;小型企业PMI为44.4%,比上月下降1.7个百分点,持续位于收缩区间。2月财新中国通用制造业采购经理人指数(PMI)数值录得48.0,制造业活动继续放缓,低于1月0.4个百分点,为5个月来最低。从数据来看,制造业在持续承压并处于萎缩区间,未来需求前景仍是不佳。

国际钢市价格温和回暖

2月国际遍平材价格维系小幅反弹态势。截止

后市行情前瞻:3月份鞍钢、南钢等钢厂对流通领域的中厚板订单都有所减少,部分新复产企业由于订货政策开始增加了部分品种板订货比例,一线市场产量减少,二线调坯企业市场可能迎来机遇。在货币政策持续宽松、市场流动性改善以及进口矿价突破50美元关口、钢坯价格持续向上攀升的形势下,库存量持续处于历史低位水平的中厚板有望在3月继续演绎回暖行情。但是不同厚度的产品上涨空间可能会有所分化,14

(关键字:中厚板 普中板)