一、国内市场

1、供应骤降 冷轧板卷强势反弹

1月份国内冷轧板卷价格呈现先扬后弱的运行格局,整体价位较上周末有所抬升。2016年伊始,国内冷轧板卷维系上年末的拉涨行情,尤其是元旦节后的几个交易日,拉涨势头十分迅猛,个别市场单日涨幅高达200元/吨,涨幅之大之快近年罕见。一方面原因在于钢厂市场投放量的陆续减持,尤其是冷卷在汽车用钢需求较好的情况下,投放市场的数量十分有限,促使各地市场冷卷出现了阶段性供不应求的状况,虽然盒板价格也跟进上涨,但冷卷价格高过板盒已成为近期市场的显著特点;另一方面宝钢及武钢等重点钢企也纷纷跟进上调2月份冷轧订货价格,宝钢更是率先掀开了3月份厂价上调的序幕,这也在较大程度上提振了市场信心,强化了市场的拉涨氛围。不过进入后半月,冷轧板卷市场的涨势降温,一线市场价格率先走弱,主要原因在于前期价格上涨过程中,市场需求已经被提前透支。而随着年关的临近,下游终端企业陆续放假,部分商户为降低节后的风险,也在为年前的销售为做后的冲刺,在手中持有的资源有利可图的情况下,适度下调报价以促进成交。

截至

图二、2011年至今重点市场

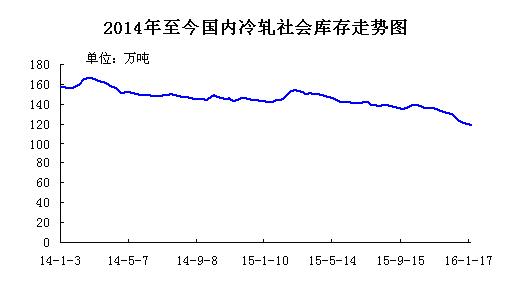

2、钢厂投放量减少 冷轧库存缓慢下移

截止到

图三、2014年至今国内冷轧市场社会库存走势图

3、钢厂调价汇总

在冷轧板卷市场价格接连反弹的背景下,国内钢厂迅速上调冷轧板卷订货价格,其中河北钢铁及马钢等钢厂累计涨幅高达300元/吨,较大程度挤压了经销商的利润空间。“风向标”宝钢则对2-3月份冷轧板卷价格双双上调,虽然3月涨幅略低于2月,但也表明其对春节前后冷轧板卷市场行情预期相对乐观。随着订货成本的推高,短期冷轧板卷市场的底部支撑作用亦将同步增强。

|

钢厂 |

2016年1月 |

2016年2月 |

调整幅度 |

备注 |

|

宝钢 |

3376 |

3496 |

+120 |

SPCC,不含税 |

|

武钢 |

3030 |

3130 |

+100 |

SPCC,不含税 |

|

本钢 |

2650 |

2850 |

+200 |

DC01,不含税 |

|

首钢 |

2950 |

3200 |

+250(华东) |

SPCC,不含税 |

|

河北钢铁 |

3100 |

3400 |

+300 |

SPCC,含税 |

|

鞍钢 |

2755 |

2895 |

+140 |

DC01,不含税 |

|

马钢 |

2920 |

3220 |

+300 |

SPCC,不含税 |

|

涟钢 |

2890 |

3090 |

+200 |

SPCC,含税 |

|

以上为 |

||||

表一、2016年1-2月份重点钢厂

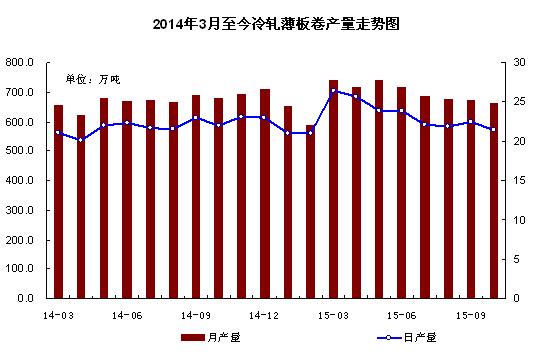

4、12月冷轧薄板卷产量创历史新高纪录

2015年年末,国内冷轧薄板卷产量呈现快速回升态势。11月份冷轧薄板卷产量回归高位,轻松突破700万吨的水平。12月份的产量更是达到744.2万吨,刷新历史新高纪录,环比增加21.2万吨,较5月份的历史高位微增3.2万吨。当月冷轧薄板卷日均产量24.01万吨,由于本月工作日较上月增加一天的原因,日均产量较上月微跌0.09万吨。冷轧薄板及冷轧薄宽带的产量环比均呈增势,本月产量分别为360.1万吨和384.1万吨,其中冷轧薄板环比增加17.5万吨,增势迅猛,亦攀升至年内峰值水平。2015年全年,我国冷轧薄板卷产量累计8234.3万吨,同比增加375.1万吨,同比增速达到4.77%。

图四:2014年3月至今冷轧薄板卷产量走势图

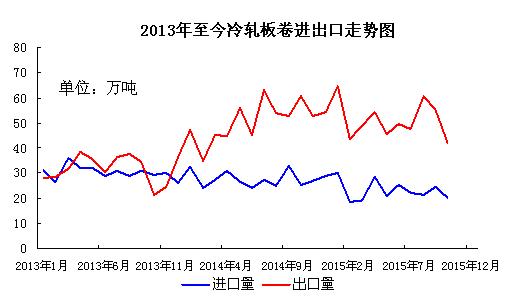

5、2015年冷轧板卷进出口量齐降

2015年四季度,我国冷轧板卷出口呈现低迷态势,月度出口量仅在40-42万吨之间的水平波动。一方面,国际市场对于我国冷轧板卷的出口限制日益增多,2015年来针对冷轧板卷的反倾销及反补贴诉讼进入高发期;另一方面,冷轧出口价格的持续下滑也导致部分钢企出口价格低于国内钢企,企业无意赔本挣吆喝。据海关数据显示,2015年12月我国冷轧板卷出口量合计42.97万吨,环比增加0.88万吨;日均出口1.39万吨,环比微跌0.1万吨。当月冷轧板卷进口25.53万吨,环比增8.35吨,进口量创下半年来的最好水平;日均进口0.82万吨,环比增加0.25万吨。2015年全年,我国累计出口冷轧板卷596.47万吨,较去年同期减少12.97万吨,同比降幅为2.13%;全年累计进口冷轧板卷274.18万吨,较去年同期大降57.08万吨,同比降幅为17.23%。

图五、2012年至今国内冷轧板卷进出口走势图

6、12月冷轧薄板卷表观消费量再创新高

在产量、进口双升和出口乏善可陈的背景下,12月我国冷轧薄板卷表观消费量激增至726.8万吨,刷新历史新高纪录,较5月份的历史次峰值水平增10.4万吨。2015年全年,我国冷轧板卷表观消费量合计8000.2万吨,同比增长5.53%。

图六:2014年3月至今冷轧薄板卷表观消费量走势图

7、12月汽车销量双双突破260万辆 家电表现乏善可陈

据中国汽车工业协会统计分析,2015年12月,汽车产销保持了回升态势,环比和同比自10月后连续三个月保持增长,产销量双双超过260万辆,再创历史新高。当月汽车生产265.58万辆,环比增长4.09%,同比增长15.93%;销售278.55万辆,环比增长10.75%,同比增长15.39%。2015年,我国汽车产销2450.33万辆和2459.76万辆,同比增长3.25%和4.68%,增速比上年同期减缓4.01个百分点和2.18个百分点。 中国汽车流通协会发布的“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2015年12月库存预警指数为52.6%,比上月下降了9.2个百分点。

2015年家电行业遇冷已经成为既定现实,空调及冰箱市场双双负增长,白电产品中仅洗衣机表现逆行而上。数据显示,2015年洗衣机行业零售额607亿元,同比增长2.8%,零售量3353万台,同比增长1.9%。2015年11月我国冰箱总产量为496万台,同比增长0.8%,环比增长1.4%;总销量为488.1万台,同比增长0.5%,环比下降2.5%,销量环比仍呈微降姿态。家用空调行业亦无惊喜可言。12月份,我国家用空调生产总量为703.74万台,同比下滑21.8%;销售总量约为598.35万台,同比下滑26.5%。其中内销出货285.17万台,同比下滑42.3%;出口313.18万台,同比下滑2.1%。财年累计来看,2015年1-12月份累计内销出货6287.54万台,同比下滑10.4%。冷年累计来看,2015年8-12月,累计内销出货1920.46万台,同比下滑26.1%。2015年以来,国内经济处于经济结构调整的转型期,进入低位趋稳的“新常态”,家电行业市场增长动力不足,主要产品销售量增速放缓。2016年是“十三五”的开局之年,居民消费水平的不断提升为行业带来了机遇。消费者对先进、智能、绿色环保的家电产品充满需求,家电企业只有把握消费升级机遇,才能发掘市场增长新动力。

二、国际方面

1月份国际钢市价格震荡上扬。美国薄板价格继续上涨,自12月份以来,冷卷累计提价幅度达到70美元/短吨,但钢厂能否将全部涨幅转嫁给用户,最终还要看实际需求情况。目前中西部钢厂冷卷出厂价格为520美元/短吨。近期钢市基本面相对较差,冷卷的交货期则为5-6周,这表明市场供应很充足,需求并不乐观,市场可能在二季度再次转跌。欧盟板卷价格保持平稳,欧洲钢厂上调板卷价格25欧元/吨之后,而国外卖家也普遍上调了出口到欧洲的板卷报价,对于供应商集体提价,欧洲买家普遍暂时保持观望。临近月末,北欧冷卷主流成交价格为410-440欧元/吨,冷卷进口价格下滑5-10欧元为370-385欧元/吨(CFR)。亚洲扁平材价格总体持稳。随着中国春节假期将至,阿联酋扁平材进口市场放缓,冷卷价格维持380-390美元/吨(CFR)的水平。受国际钢价上涨的激励,中国台湾市场观望气氛逐渐消弭,下游客户积极回补库存,带动流通行情止跌反弹。但为强化下游出口竞争力,中国台湾中钢上调3月份内销盘价仅小幅调涨,钢板等钢材内销基价平均每吨调涨307新台币,涨幅2.3%。2015年中国钢材出口量破亿吨,从而也导致外贸摩擦加剧,2015年以来,海外针对冷轧板卷的反倾销调查及初裁事件达8起,今年初巴基斯坦及马来西来就分别对中国冷卷征税反倾销税。随着时间的推移,愈演愈烈的贸易摩擦将使得我国冷轧板卷走向国际的道路越发艰难,预计2016年冷轧板卷出口量或呈现震荡回落态势。

三、总结

受春节因素影响,下游企业大多会安排至元宵节后复工,2月国内钢市可交易日屈指可数,交易清淡已无悬念。现阶段国内冷轧板卷整体库存量偏低,加之近期钢厂汽车钢订单较为理想,市场投放量偏低,因此即便长假销售空档期间陆续有新资源抵达,市场供应面也不会发生太大的变化,市场可能维持供需两弱的格局。综合来看,预计2月份国内冷轧板卷行情弱势整理的可能性较大。

(关键字:冷轧板卷 冷卷 盒板)