最新公布的数据显示,我国2015年GDP首次破7,创25年新低,而2015年全年社会融资规模增量为15.41万亿元,比上年少4675亿元,固定资产投资同比仅增长10%,同样创下15年的新低,粗钢产量更是34年来首次下滑,种种数据显示,我国金融、实体业各项数据都出现了大幅的回落。对于2016年,为对冲资金外流及满足春节资金需求,不排除后期央行有降准可能。不过,金融机构对钢铁业信贷持续收紧,且近期部分钢企票据融资成本回升,显示资金面压力仍大。从当前的经济数据来看,春节之后钢材价格仍可能低位徘徊。

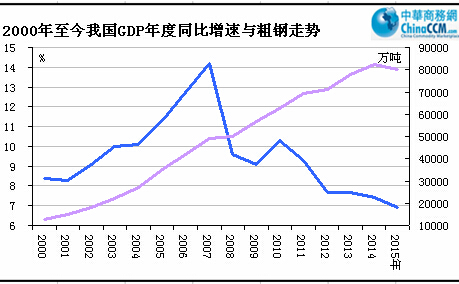

2015年GDP增速破7% 创25年新低

统计局数据显示,2015年国内生产总值676708亿元,比上年增长6.9%。分季度看,一季度同比增长7.0%,二季度增长7.0%,三季度增长6.9%,四季度增长6.8%。对于2016年GDP的走势,2016年中国经济增速仍将维持下滑走势。上半年全国经济增速将继续回落,有跌破6.5%的可能性,企业亏损状况扩大,财政税收萎缩,社会失业率上升。二季度承压加大,将会促使决策层加码刺激措施。国家也有望出台更多房地产“救市”措施,在推动投资增长方面,房地产行业的支柱作用再度被强化。刺激房地产投资将会成为地方政府稳投资、稳增长的主抓重点。另外央行继续实行“双降”,且降准力度大于降息。金融机构继续“双降”,对于刺激经济增长具有积极效应,尤其是对房地产效应显著,这也有利于提振钢材需求。再加上扩大财政赤字和盘活沉淀资金。随着经济总量规模扩大,中国财政赤字规模也具有提高空间。预计2016年中国财政赤字规模有可能提高至3%。这就使得政府可动用资金增加,借此提高对于国内经济短板领域投资活动的支持。在各方面措施的影响下,并由于前期出台宽松政策效应显现,将使得下半年中国经济增速触底回升,预计2016年GDP增速在6.6-6.7%左右。

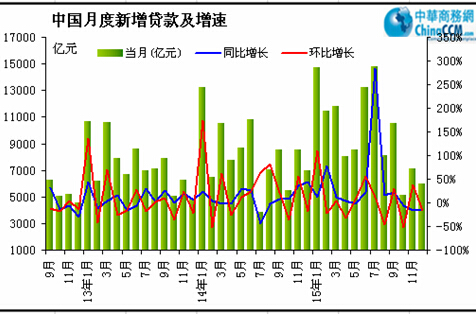

中长期贷款同比下降10% 银行对钢铁收紧信贷

2016年央行货币政策以“稳健为主,灵活适度”,重点引导金融机构加大对小微企业和“三农”等国民经济重点领域和薄弱环节的支持,对钢铁等产能过剩行业来说,信贷仍在收紧。截至2015年末,钢铁业中长期贷款余额同比下降10.0%。2015年钢企大量发行票据用于补充流动性资金,年末融资成本回升。

2015年全年社会融资规模增量为15.41万亿元,比上年少4675亿元。其中,直接融资(债券及股票融资)3.7万亿元,占比24%,高于上年同期的17.4%。当年央行5次降息之后,金融机构一年以内人民币贷款基准利率降至4.35%。而债券发行利率一般低于贷款利率,有助于实体经济融资成本下降。

2015年国内重点钢铁企业在银行间市场大量发行票据,累计融资规模2169亿元,大部分为一年期以下短期融资券,主要用于补充流动性资金。不过,由于市场波动较大,2015年最后两个月共有本溪钢铁、太钢不锈等5家钢企取消发行票据。同时,部分钢企融资券发行的票面利率止跌回升,融资成本有所上升。2015年11月山钢集团发行270天短期融资券20亿元,票面利率4.60%,高于9月份的3.89%。分贷款结构来看,12月企业中长期贷款增加3464亿元,较上月多增2147亿元;企业短期贷款增加2646亿元,较上月多增694亿元,显示企业信贷需求有回升迹象,预计主要投向基建领域。

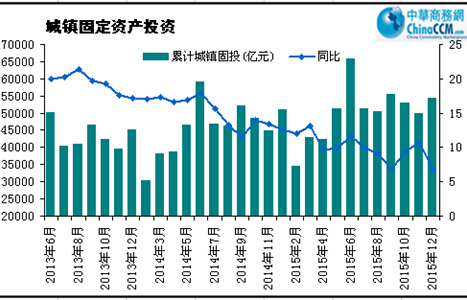

2015年固定资产投资增速下滑 创15年新低

统计局数据显示,2015年全国固定资产投资551590亿元,比上年名义增长10%,增速比1-11月份回落0.2个百分点。在过去的十余年间,特别是2003年之后,中国固定资产投资几乎保持每年同比20%以上的高速增长。不过,2013年之后,投资增长出现明显减速,中国固定资产投资10年来首次跌破20%。今年以来,由于制造业领域生产能力过剩和房地产市场调整的影响继续蔓延,导致固定资产投资增幅下滑,进而影响实体经济增长。十八大以来,中央一直都在强调采取积极财政政策和稳健货币政策,因此下一步中央加大扩张性财政政策力度是很自然的。扩张性财政政策主要有两种,一种是减税,一种是扩大预算,加大政府投资。目前财政收入增速已经很低,减税空间不大。未来国务院加大第二种财政扩张政策可能性较大,预计2016年铁路、公路、基建还是投资重点。

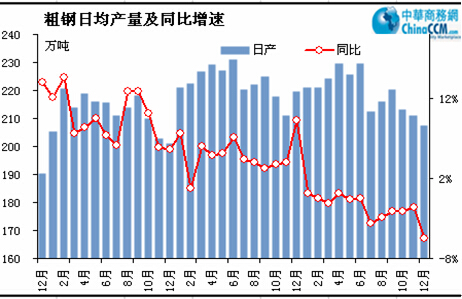

我国粗钢产量34年来首次下滑

2015年我国粗钢产量80383万吨,同比下降2.3%。2015年我国生铁产量69141万吨,同比下降3.5%。2015年我国钢材产量112350万吨,同比增长0.6%。2015年我国粗钢产量同比下降2.3%,是自1981年以来我国粗钢产量的首次负增长,也意味着我国钢铁生产消费已过峰值,随着整体经济增速下滑进入了弧顶下行区。对寻求去产能化的钢铁行业来说,粗钢产量34年来首降,将是一个积极信号,钢铁行业已迈向去产能的关键时间窗口。2016年粗钢产量将继续下滑,或将为7.8亿吨左右,同比降幅约5%左右。

另外,2015年我国钢材消费量也呈现下滑趋势,这是自1995年以来我国钢材消费量首次出现下降。数据显示,2015年我国钢材需求量为6.68亿吨,同比下降4.8%,2016年的需求量为6.48亿吨,同比下降3%。

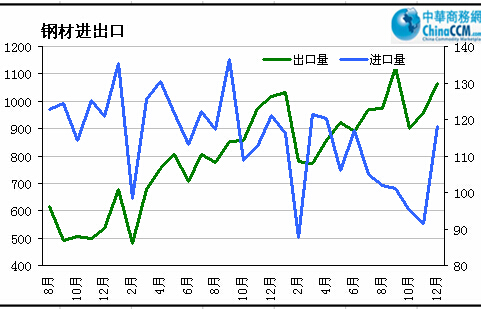

人民币汇率贬值刺激钢材出口增加

随着人民币持续贬值,对我国外贸出口形成一定利好。以美元计价,2015年1-12月我国出口同比下降2.8%,降幅较1-11月收窄0.2个百分点。2015年12月我国出口钢材1066万吨,较上月增加105万吨;全年累计出口钢材11240万吨,同比增长19.9%。国内钢企通过大量钢材出口,部分缓解了内需不足的困境。不过,为提高跨境资金套利成本,维稳汇率,央行决定对境外金融机构境内存放执行正常存款准备金率。同时,受制于全球经济复苏艰难及贸易摩擦的增多,预计2016年我国钢材出口增长空间有限,最多维持在9000-10000万吨的水平。

对于年底的钢材走势,元旦之后一周多数品种开始小幅回调。由于市场信心不足,一些钢贸商没有因为钢价上涨而大举囤货,因此年底的涨价被多数贸易商看做“空涨”行情。目前的钢材价格在少部分民营钢企的盈亏平衡点上,但大部分钢厂处于亏损状态。目前是钢材需求淡季,钢厂调整生产策略的意愿不强,短期内钢厂高炉开工率不会有较大变化,预计短期内钢市维持窄幅震荡调整。当前,国内经济缓中趋稳,钢市供需两弱,钢铁业节前资金紧张、进口矿价低位徘徊等因素,短期钢价或继续底部震荡。不过,考虑到重点钢企及中间库存压力不大,加上春节前终端用户适度补库,钢材品种部分规格仍有上涨空间。

(关键字:经济数据 钢材)