概述:9月份国内热轧市场价格小幅回落。月初受到阅兵蓝环保因素炒作的影响先是拉涨至近期高点,但是钢铁基本面缺乏使价格继续冲高的力气,因中国经济数据下滑和对中国需求担心,直接打击国内外金融市场和大宗商品价格的同时,也毫无例外地波及与此紧密相关的钢材现货,将上海现货价格一度拉至接近前期低点的位置。目前热轧价格还处于底部附近,进入9月,在央行稳定市场信心的同时也一定程度改善下游的需求,但下游行业积重难返,需求无法短期放大,钢材行业仍面临供大于求的困境,预计10月份价格将会延续小幅下跌。

九月热轧市场回顾

9月份热卷价格延续下跌,受“阅兵蓝”北京周边环保限产的炒作的影响,期货现货价格维持稳定,随后在基本面并无利明确利好的情况下,开始顶部弱势盘整;接下来第三周国内PMI指数创六年半新低,对中国经济的担忧情绪,造成国内和国际股市以及大宗商品价格大幅下跌,从9月中旬开始,热卷现货价格连续下跌。上海市场现货价格一度达到1900元的低点,天津市场也跌破了2000元/吨的关口。

表一:国内主要市场

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2015.8.31 |

1960 |

1990 |

2030 |

2090 |

2120 |

1930 |

2070 |

2120 |

|

2015.9.30 |

1910 |

1960 |

2030 |

2090 |

2020 |

1990 |

2100 |

2100 |

|

涨跌幅度 |

-50 |

-30 |

- |

- |

-100 |

+60 |

+30 |

-20 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:2012年2月至今重点市场

8月热卷日均产量小幅回落

图二:2013年至今我国热卷产量走势图

钢协数据显示,8月份我国热轧总产量为1543.8万吨,较去年同期减48万吨,同比降幅3.02%。其中热轧薄板56.1万吨,同比减12.6万吨,同比降幅18.5%,中厚宽钢带1032.8万吨,同比降47万吨,降幅4.35%,热轧薄宽钢带454.9万吨,同比增11万吨,增幅2.48%;1-8月份累计生产12257.88万吨,同比增241万吨,同比增幅2.01%。据了解,国内42家主要钢厂9月热卷计划总量为1120.49万吨,同比减量83.18万吨,同比降幅6.91%。据此数据按模型推算8月份热卷实际产量预计1514.76万吨,同比下降的趋势可能仍将继续,预计降幅4.79%。

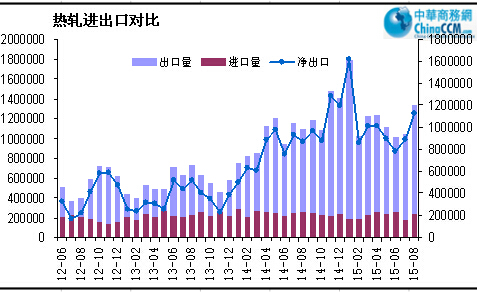

热卷进出口量再次明显增加

我国热轧卷板出口量从8月份开始出现低位反弹,进口量环比微增。进口方面,当月进口热卷21.14万吨,环比增5.49万吨。出口方面,当月热卷合计出口133.36万吨,环比增加28.88万吨,同比增加23.86万吨。主力军中厚宽钢带出口132万吨,较上月增加30万吨。今年前8个月,我国累计进口热轧卷板157.7万吨,同比下降10.24%;累计出口热轧卷板977.7万吨,同比大增186万吨,增幅为23.5%,同比增幅有所放大。

图三:2013年至今我国热卷进出口量走势图

热卷表观消费量连续两个月上升

在产量大幅反弹的背景之下,8月热卷表观消费量1431.58万吨,环比减少18.42万吨,仅次于三月份的水平。今年1-8月,我国表观消费量合计11424.37万吨,同比增加53.6万吨。

热卷库存总量慢降 商家订货偏少

9月份国内市场热轧板卷库存继续缓慢下降。截至

目前市场价格处于低位徘徊的阶段,后市受需求减少的影响,下游客户仍可能继续减少采购,贸易商紧跟市场价格变化,根据自己库存情况控制出货节奏,市场整体成交情况较上月略差。行情走弱之际,钢厂增加出口量,减少或推迟国内发货;钢贸商不愿多接货多存货,下游客户按需采购,减少企业库存,这些都是造成库存下降的原因。

表二:国内主要市场热轧卷板库存统计

单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2015.8.28 |

73.68 |

15 |

2 |

3 |

55 |

11.25 |

1.8 |

10.92 |

257.5 |

|

2015.9.25 |

67.99 |

15 |

1.7 |

2.8 |

56 |

10.57 |

1.7 |

12.1 |

248.2 |

|

升降幅度 |

-5.69 |

- |

-0.3 |

-0.2 |

+1 |

-0.68 |

-0.1 |

+1.18 |

-9.3 |

10月份钢厂价格平盘为主 个别下调

9月份国内热卷价格小幅回落,上海、天津等地

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2015年9月 |

2015年10月 |

调整幅度 |

备注 |

|

鞍钢 |

2660 |

2580 |

-80 |

不含税 |

|

本钢 |

2640 |

2640 |

- |

不含税 |

|

河北钢铁集团 |

2800 |

2650 |

-150 |

含税 |

|

首钢 |

2620 |

2620 |

- |

不含税 |

|

太钢 |

2350 |

2350 |

- |

不含税 |

|

宝钢 |

3192 |

3192 |

- |

不含税 |

|

沙钢 |

2040 |

2040 |

- |

含税 |

|

马钢 |

2460 |

2460 |

- |

不含税 |

|

武钢 |

2470 |

2470 |

- |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

9月PMI创六年半新低 内外需或仍拖累实体经济

9月财新中国制造业采购经理人指数(PMI)初值录得数据为47,较8月终值下降0.3个百分点,低于8月初值0.1个百分点。这一数值创2009年3月来最低。9月经济仍旧承受着较大的放缓压力,最明显的表现就是先行指数徘徊在荣枯线下。

欧美热卷弱势运行 亚洲卷板止跌企稳

美国热卷市场弱势运行。薄板需求状况未得到明显改善,市场仍处于供给过剩的状况,服务中心和终端用户的库存量较高,市场竞争激烈。有市场人士悲观地认为鉴于需求不振,现有库存可能需要到明年1月份才会消化完成,年末市场价格走势将维持疲软,美国中西部钢厂的热卷出厂价小幅下跌5美元/短吨,报于335-350美元/短吨。

欧洲热轧市场保持疲软。欧洲板卷价格尚未企稳,买主观望情绪较浓,认为薄板价格仍有下行压力。目前,德国鲁尔区的热卷出厂价为360欧元/吨,进口资源报价为330欧元/吨(CIF,安特卫普),南欧热卷出厂价为320欧元/吨,部分意大利资源报价可能低至290欧元/吨。中国含硼热卷报于320欧元/吨(CIF,安特卫普),巴西资源报价为340欧元/吨(CIF,安特卫普)。

亚洲热卷进口价格有企稳迹象,但需求未见明显复苏,采购亦保持冷清。中国商品卷主流报价280美元/吨(FOB)左右,据说到越南报285美元/吨(CFR)亦未有吸引力。在印度,印度国内热卷价格持稳,

图四:2013年至今国际市场热卷价格走势图

十月热轧卷板价格延续小幅下跌

9月我国热卷市场震荡回落,主导市场接连跌破2000元/吨、1900元/吨的关口,加上螺纹钢期货、热卷期货连创新低,对市场心态影响较大,市场压价抛货现象时有发生,带动整个市场价格持续走低。预期的“金九”不但没有到来,市场的疲软再度打击了了人们对后市的信心。国内经济形势严峻,虽然前面有一系列国家政策利好,市场基本面也改善不少,但是市场持续低迷,资金紧张状况难解,价格依然在底部徘徊,很难看到上涨迹象。

宏观上,央行自今年连续降准降息后,依然难以阻止我国经济的下滑。而释放的资金流动性至今仍难看到有大量流向实体经济的迹象,贷款难,资金紧张仍是多数贸易商面对的共同难题。现在市场基本都是现款现货,即使稍有拖欠,时间也绝不会太长,资金蓄水作用在弱化的同时,市场还面临信用问题,打款手续繁复、发票延迟等困难亟待解决,充分说明目前钢贸行业资金链仍有随时断裂的风险,不可掉以轻心。

随着钢厂的陆续复产,达产率是在上升的,即使九月初的阅兵式,多家钢厂被责令限产甚至停产,但是多数钢厂为了禁令接触后能够迅速复产,高炉不会也不可能完全关停,在阅兵假期过后,多家钢厂迅速结束检修恢复正常发货速度,加速向资源紧缺的地区发货,而且十一长假期间市场停滞,库存积压将对节后造成不小压力,十月供给压力较大。

9月我国热卷进出口大幅回升,创出次新高,让人眼前一亮。其中热卷出口量环比大增29.23%,热卷出口量增速惊人。在国内热卷消化困难的情况下,将产量压力转移至国外有利于缓解国内供需矛盾,但是隐患依然存在。首先是如此大量的产品输出,受到的贸易制裁也愈发频繁,国外对我国各类板材和棒线材的反倾销制裁不断,为我国后期的钢材输出造成了阻碍。另外FOB价格已经低至280-285美元/吨,如此低价的输出实际上难以改善钢厂的经营状况,只能暂解燃眉之急,供需矛盾无法根本解决。

铁矿石的走势依然偏空,价格连创新低,普氏指数也延续回落,10月可能进一步跌破50美金/吨。而且铁矿石价格的下跌对于钢材的成本支撑作用在逐渐减弱,影响中国钢市价格的因素中,预期的作用越来越明显,钢市后期看空的几率加大。

全国热卷库存继续下降。截止

随着经济的持续低迷,国内市场终端需求让人担忧,下游终端的采购越来越少,实体经济的下滑引发市场悲观情绪。利好出尽后,补跌的可能较大,钢市预计将会迎来新一轮探底,但是考虑到目前热卷价格已经在低位徘徊,预计下探空间不大,因此预计10月热轧板卷市场将延续小幅下跌。

(关键字:热卷 价格)