本周国内热轧卷板市场行情弱势示人。进入传统的“金三”旺季,国内热卷市场成交依然较为平淡,一方面节后下游企业的生产尚未全完步入正轨,采购力度有限;另一方面,随着国内人力成本的增加,外企加速撤离中国市场的步伐,资金外流增多,国内终端制造业面临增速放缓及资金不足的双重压力,因此3月份终端需求面启动将会较为缓慢。长假期间各地库存量普遍回升,南方等地的雨水天气也对出货节奏形成了压力,上游铁矿石等原料价格低位徘徊,钢贸商对后市信心不足,当前多以减仓操作为主。本周国内重点市场

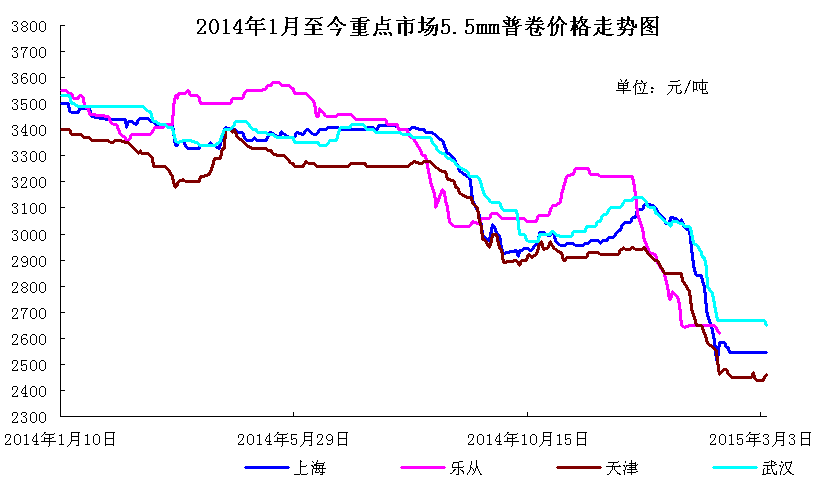

图一:2014年1月至今重点市场

上海热轧卷板市场重归弱势

据了解,长假期间申城热卷新资源陆续抵达,节后日钢、本钢、承钢、沧州中铁、宝钢、邯钢等各类流通厂家资源持续集中入库,在出库量回升缓慢的背景下,兴晟、宝丰等主要仓库库存均出现了明显的上升。尽管当前上海地区主要开平厂加工量出现了明显的好转,基本恢复至正常水平的7成以上,但是市场总体库存压力呈现增大的趋势,3月“开门红”行情未能呈现。钢厂方面,主导钢厂沙钢3月热卷厂价维持不变,日照钢铁则是调低出厂价格,最新一期对上海的挂牌价格下调至2433元/吨左右。据了解,3月份除少数钢厂有检修外,钢厂排产情况正常,但是生产计划均以节前订单为主,节后接单情况并不乐观,加之下游用户归市采购量不大,市场价格的底部支撑力依然较为薄弱,市场弱势行情较难有实质性的改观。截至周五午后时分,燕钢、日钢及宁钢

天津热轧卷板市场趋弱运行

由于下游需求启动缓慢,节后天津商户去库存压力加大,上周末央行降息未能对市场起到提振作用,唐山钢坯价格再度下移,使得市场对于钢铁成本的预期继续收低。据了解,本周天津市场薄卷资源到货量加大,但由于需求较差,成交阻力大,报价不断下滑,目前薄厚卷之间的价差不足百元,

需求复苏缓慢 乐从热卷价格低位盘旋

节后广东多地遭遇招工难问题,终端企业复工率仍在缓慢进行中,市场交易情况亦乏善可陈。在钢厂新资源陆续到货以及津沪市场价格的双双走低的情况下,价格一直偏高的乐从市场运行压力加大,高位资源缓慢下移,燕钢普厚卷报价已经跌至3580-3600元/吨左右,但交易活跃度仍偏低。钢厂方面,柳钢一热轧产线仍处于停产检修状态,计划于

周末央行降息的消息并未带动期货走强,表明为了应对通缩压力,货币政策正在由偏紧向偏松转变,本次降息对心理方面的提振作用明显大于对市场的直接刺激,因此钢铁行业的基本面很难有所改观。各大钢厂3月份的价格普遍下调,部分钢厂直供订单也不饱和,虽钢厂方面不断加大追补力度,但代理商的订货积极性依然低迷。当前热卷市场仍处于库存累积、需求尚未全面开启的状态,代理商去库存压力加大,政策面的利好逐步聚集,但对钢价的提振作用尚难迅速呈现。综合来看,预计下周国内热轧卷板市场价格仍将在低位震荡。(中华商务网钢铁部 余亚萍)

(关键字:热卷 热轧卷板)