概述:在强台风及高温天气的双面夹击之下,国内冷轧板卷市场进入了年内最为惨淡的季节。汽车、家电及机械等冷轧下游重要产业大多步入生产淡季,企业放假现象明显增多,导致冷轧板卷的交投氛围进一步减弱,部分地区库存的止跌回升也印证了需求萎靡的现状。近期各大钢厂新资源投放力度不大,这在一定程度上削减了需求不足带来的压力,加之重点钢企8月份订货优惠并无加大趋势,抑制了冷轧价格的深跌,但震荡探底趋势仍在持续。

一、国内市场

1、国内冷轧价格再创年内新低

在高温及强台风等天气因素的影响之下,包括冷轧在内的国内钢材市场的需求及运输均受到了较大程度的影响,7月份国内冷轧市场的需求更显苍白,市场库存止跌反弹,去库存化进程陷入停滞状态。西南地区表现较差,随着零部件企业的生产进入阶段性淡季,终端用户的采购量骤减,导致市场价格出现了较为明显的下挫,重庆等地单月累计跌幅超过百元关口。目前西南市场价格已经跌近上海等地的水平,预计后期跌幅将会明显收窄。华南地区由于价格偏高,较上海及天津市场的价差普遍超过200元/吨,偏高正常的价差水平,因此本月市场价格出现了较为明显的补跌。目前国内冷轧市场价格再创年内新低,大部分地区报价维稳观望,商家无意继续降价促销。截至月末时分,15个主要市场

图一、截至2012年至今国内主要市场

图二、2010年至今重点市场

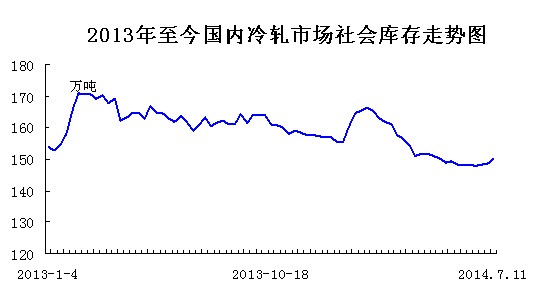

2、冷轧社会库存维系慢降姿态

截止到

图三、2013年至今国内冷轧市场社会库存走势图

3、钢厂调价汇总

各大钢厂8月份冷轧板卷价格新政全线抛平盘,一方面表明钢厂对8月份的市场预期仍较为谨慎;另一方面也折射出钢厂方面对于阶段线底部价格的认可度基本达成一致。据了解,各大钢厂8月份订货优惠基本都未增加,目前鞍钢及本钢资源到上海地区的冷轧成本价格普遍达到4000元/吨,基本接近市场售价,剔除人工成本等相关费用,代理商也几无利润可言。

|

钢厂 |

调价日期 |

调幅 |

出厂价格 |

备注 |

|

宝钢 |

7.11 |

0 |

4526 |

SPCC,不含税 |

|

武钢 |

7.14 |

0 |

4020 |

SPCC,不含税 |

|

首钢 |

7.16 |

0 |

4250 |

SPCC,不含税 |

|

本钢 |

7.21 |

0 |

3980 |

DC01,不含税 |

|

河北钢铁 |

7.16 |

0 |

4400 |

SPCC,含税 |

|

鞍钢 |

7.15 |

0 |

4085 |

DC01,不含税 |

|

马钢 |

7.22 |

0 |

3820 |

SPCC,不含税 |

|

涟钢 |

7.16 |

0 |

4140 |

SPCC,含税 |

表一、2014年7月份重点钢厂

4、6月冷轧薄板卷日均产量再创新高落

6月份国内冷轧薄板卷产量暂缓上探步伐,当月产量合计670.5万吨,环比上月微跌11万吨。由于本月工作日减少的原因,日均产量再度刷新历史纪录,达22.35万吨,环比增长1.68%。据中华商务网了解,7月份国内19家冷轧板卷钢厂7月份生产计划总量为240.1万吨,环比仅下降0.12万吨;12家主要冷轧板卷钢厂出口计划为26.6万吨,较上月下降3.6万吨。目前仅泰钢冷轧产线有检修计划,且影响的产量仅为1万吨,预计本月国内冷轧薄板卷的产量仍将在历史高位附近窄幅震荡。

5、6月冷轧板卷进出口量齐降

6月份我国冷轧板卷进出口量双双回落。进口方面,当月进口冷轧薄板卷24.04万吨,环比减少2.3万吨。出口方面,经过上月的快速上升之后,本月冷轧薄板卷出口量回落至44.97万吨,环比上月减少10.8万吨;日均出口1.5万吨,环比下降16.67个百分点。今年上半年,我国累计进口冷轧薄板卷165.13吨,同比下降22.08万吨;累计出口冷轧薄板卷272.56万吨,同比增加80.09万吨,同比增长41.61%。

图四、2012年至今国内冷轧板卷进出口走势图

6、6月冷轧板卷表观消费量小幅回落

在产量及进口量均有所回落的情况下,6月份我国冷轧板卷表观消费量也略有下降,当月的表观消费量高达649.5万吨,环比微降2.6万吨,但仍处于年内次峰值水平。

7、6月汽车产销量双双跌破190万吨关口

6月我国汽车产销量继续呈现回落姿态,且产销量均跌破190万吨关口。当月我国生产汽车185.56万辆,环比下降6.08%,同比增长10.83%;销售184.58万辆,环比下降3.42%,同比增长5.23%。上半年,汽车产销1178.34万辆和1168.35万辆,同比增长9.60%和8.36%,与上年同期相比,增幅有所减缓。7月是三季度初,厂家压库和促销力度均较小,天气是最热时期,消费者对汽车的关注度不高,多数厂家也会在此期间放高温假,预计7月的产销量比6月份要略低。

图五:2012年至今汽车产销量走势图

二、国际方面

7月国际冷轧板卷市场走势稳中偏弱,欧洲市场有微跌迹象。美国扁平材价格平稳,中西部钢厂的冷卷出厂基价为790-805美元/短吨。美国钢厂成功收购谢韦尔钢铁公司美国资产以及近期美国可能对进口的俄罗斯热镀锌板实施贸易保护调查。受此影响,尽管整体市场交易活动平淡,但钢厂依然希望将冷卷价格上调至800-810美元/短吨。近期南欧板卷价格进一步下滑,为保证交易量,钢厂提供较多折扣,冷卷和热镀锌板下行压力增大,出厂基价分别为470-475欧元/吨以及450欧元/吨。进口方面,来自中国及印度的资源具有竞争力,冷卷成交价约为470欧元/吨(CIF,意大利)。因国内外市场需求疲软,近期中国冷卷出口市场持续低迷,多数钢厂的1.0mmSPCC冷卷出口报价保持在580美元/吨(FOB),但该价格水平仍难达成交易,因此钢厂可能会再次下调出口报价。受近期美国可能对来自印度的涂镀和冷卷产品进行贸易保护调查的影响,印度与美国的冷轧及热镀锌板贸易可能受影响,不过中东市场的需求回升会使印度钢厂受益。

三、总结

目前国内宏观经济面呈现向好发展的势头,稳增长的措施也在不断加码,在一定程度上提振了市场信心,但冷轧市场自身的供需关系还远没有完成再平衡的过程,供需难以有效匹配,同时在高温天气的影响之下,冷轧市场仍将呈现疲态。综合来看,预计8月份冷轧市场仍将在艰难中前行,价格或有窄幅回落空间。

(关键字:冷轧板卷 钢厂 钢材)