尽管近期热卷产量及库存均有回落姿态,出口连续回升,但是季节性需求淡季的影响仍在持续,低位库存仅能对价格起到弱平衡的作用,本周国内热卷价格继续在低位徘徊,部分地区报价仍有弱下滑迹象。钢厂方面,沙钢、涟钢及莱钢等钢厂热卷新政普遍抛平盘,柳钢则是执行追补政策,继续向市场传递对于7月份市场预期偏淡的信号。

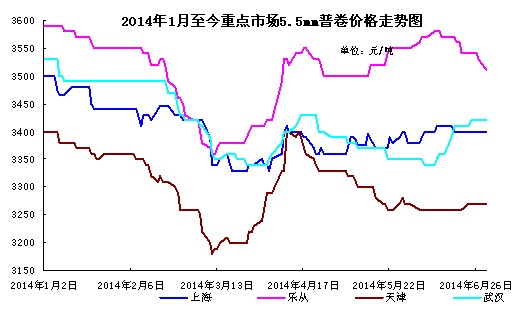

2014年1月至今重点市场5.5mm普卷价格走势图

华东热卷走势颓靡不振 成交缩量

本周上海热卷价格并未出现明显的波动,主流报价普遍较前一周持平。据了解,近期上海市场宽卷资源销售情况较差,加之新资源陆续抵达,商家低价销售的思路较为明显。1500mm普厚卷经过上月的陆续补充之后,大部分规格资源供应相对正常,不过整体库存量依然偏低,总库存量在68万吨左右。前期价格相对较低的薄卷经过陆续释放之后,日前3.0-3.5mm的普卷资源也开始趋紧,市场报价相对坚挺,成交几无让步空间。据了解,近段时间杭州及宁波等周边市场1500mm普厚卷缺货情况也较为明显,不少代理商反馈5月份资源还未全部抵仓,日前仅有零星资源到货,但也很快销售一空,入不敷出。日前华东地区持续大范围降雨天气,让原本疲软的市场需求更显无力,成交缩量明显,好在目前华东地区热卷库存处于低位,商家尚无明显的销售压力。

需求无作为 京津冀热卷价格低位震荡

本周天津热卷市场价格维系弱势盘整姿态,宽卷及低合金卷等部分规格资源成交较差,本周报价再次出现了10-20元/吨的下滑。在期卷等走势较弱的施压之下,天津热卷需求进一步被抑制,下游用户大多推迟采购步伐,仅以少量补货为主。从新资源到货情况来看,本周仅有包钢、承钢及中铁零星到货,代理商快进快出操作的策略明显,7月份部分商家依然在削减订货数量或退出协议供货量。目前天津热卷库存仍处于慢降格局,低水平的库存依旧对价格发挥着疲弱的支撑作用。邯郸、唐山及北京等地热卷价格也以弱稳示人,目前京津冀地区5.5mm普卷主流报价在3250-3290元/吨左右。此前天铁钢厂检修导致市场欠货较多,代理商忧虑钢厂本月可能会加大对新资源的投放力度。月初十分,市场资金压力大大缓解,但传统淡季需求日渐萎缩,价格上涨面临较大阻力,预计短期区内热轧价格将维持弱势松动行情。

资源供应齐全 乐从普厚卷跌破3500元

在新资源供应趋于正常的情况下,终端需求却进入淡季,资源消化速度明显放缓,商家出货压力开始增大,市场报价应声下调。但目前下游需求力度有限,大批量购入的用户难觅踪影,市场成交主要集中于长期协议户和零散采购,价格的微降难以起到成交放量的作用,目前乐从市场1500mm普厚卷报价已经跌破3500元/吨的整数关口。钢厂方面,本周主导钢厂柳钢出台新一轮的追补政策,其中广东区域热轧板卷6月份追补50元/吨。按此计算,柳钢本月到货成本约在3460元/吨,与目前市场价格持平,代理商6月份销售的资源也有小幅的利润空间。目前乐从市场普厚卷高低位价差有所扩大,柳钢、燕钢及日钢资源部分商户报价低至3440-3460元/吨,鞍钢、本钢及沙钢到货成本稍高,市场主流报价仍在3480-3500元/吨左右。据了解,20日武钢在渤海商交所挂牌销售的事宜暂未对市场形成较为明显的影响。武汉市场普卷资源货少价挺,普厚卷报价维持在3450元/吨左右,11.5mm以上的资源基本缺货。武汉市场近期到货的热卷主要以武钢、涟钢及承钢资源为主,其余钢厂维持无货可售的状态,目前库存量14.81万吨。

制造业PMI连续4个月呈现回升,反映国内经济企稳回升的态势已经确立,不过回升的幅度较为有限,下游需求的复苏势头有限。尽管利好因素正在逐步呈现,但是7月份高温多雨季节仍旧影响户外工程开工及资源运输,成交及到货情况都不会有明显改观。预计下周国内热卷市场仍会维系成交淡、价格低的供需两弱格局。(中华商务网钢铁部 余亚萍)

(关键字:需求 热卷 价格)