概述:4月份国内热卷市场价格终于迎来了一轮久违的暴涨行情,涨幅大大超出市场预期。不过缓慢的去库存化进程打击了稍有复苏的市场信心,后半月热卷市场价格回归调整通道。尽管目前国内热卷价格仍处于偏低水平,部分城市资源供应偏紧的状态仍在持续,市场底部价位基本得到确认,但是考虑到市场需求释放力度始终难尽如人意,而且市场信贷压力依然存在,因此热卷市场也始终无法迅速突破胶着格局。

一、4月热轧卷板市场行情回顾

1、国内市场行情回顾

四月热卷市场价格先强后弱

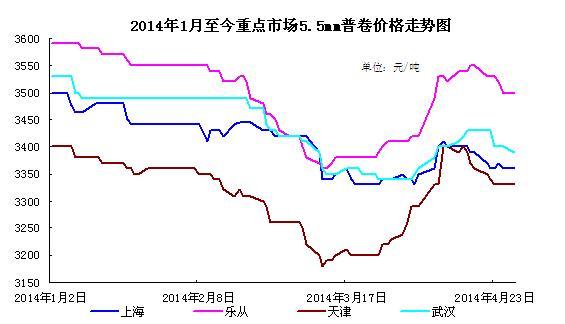

月初开盘,国内热卷市场承袭上月末的探涨行情,远期合约价格的强势拉涨更是促使一线市场价格展开了一轮如火如荼的暴涨行情,二三线市场价格也呈现轮番拉涨姿态,热卷市场在连跌数月之后,终于在年内首度报复性反弹行情,部分城市单周价格涨幅超过百元关口,涨势十分迅猛。不过由于市场价格拉涨的速度过快,幅度超出市场预期,下游用户对于大涨行情无法全盘接受,但是伴随期货价格的回调,热卷价格继续上涨动力已被逐渐释放殆尽,月中时分,热卷市场价格冲高回调,宝钢等重点钢企5月份谨慎的定价策略及粗钢日均产量再度刷新历史纪录的消息亦给现货市场形成利空打压,随后现货市场重回理性通道,市场价格在低位震荡整理,再度逼近前期的低点。尽管月末时分各地市场价格再度示弱,不过市场价格较上月相比仍出现了较为明显的上扬。从表一来看,重点城市除上海、沈阳及武汉市场单月涨幅较小之外,其他市场的月度涨幅普遍在130元/吨之上,西安等个别市场的涨幅更是超过220元/吨,底部价位全面抬升。

表一:国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2014.3.25 |

3330 |

3200 |

3190 |

3240 |

3380 |

3350 |

3480 |

3220 |

|

2014.4.25 |

3360 |

3340 |

3340 |

3280 |

3520 |

3400 |

3550 |

3440 |

|

涨跌幅度 |

+30 |

+140 |

+150 |

+40 |

+140 |

+50 |

+130 |

+220 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:2014年1月至今重点市场

热卷库存再降 一线市场降幅位居前列

4月份国内热卷库存量继续回落,轻松跌破400万吨的整数关口。截至25日,国内33个主要市场热轧卷板库存量合计369.3万吨,环比减少50.6万吨,降幅较上月明显扩大。从表二来看,8个重点市场的库存全线下调,其中上海、天津及乐从市场的降幅位列前三甲,单月降幅均超过5万吨,乐从市场以8.1万吨的降幅位居榜首。由于近期不少钢厂仍有检修计划,加之代理商订货积极性较差,目前部分市场的资源供应持续紧张,尤其是一线市场

表二:国内主要市场热轧卷板库存统计

单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2014.3.21 |

88.2 |

31.0 |

5.7 |

9.6 |

79.9 |

16.09 |

10.35 |

17.05 |

419.9 |

|

2014.4.25 |

80.37 |

25.3 |

3.3 |

7.2 |

71.7 |

15.6 |

7.2 |

14.15 |

369.3 |

|

升降幅度 |

-7.83 |

-5.7 |

-2.4 |

-2.4 |

-8.1 |

-0.49 |

-3.15 |

-2.9 |

-50.6 |

2、钢铁企业月度价格政策动态分析

重点钢企5月价格政策普推平盘

虽然4月初国内热轧卷板市场迎来了一轮报复性反弹行情,但是月中时分宝钢热卷产品的降价政策虽然补跌意味偏浓,但仍然给现货市场泼了一瓢冷水,随后其他钢厂的5月价格新政也普遍平盘推进,显示出钢厂对于短期市场预期仍偏向于谨慎。华东主导钢厂沙钢5月份将会对热轧产线进行检修,预计影响产量约17万吨,届时订货比例将会大打折扣,预计5月份订货价格平盘的可能性较大。

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2014年4月 |

2014年5月 |

调整幅度 |

备注 |

|

鞍钢 |

3430 |

3430 |

0 |

不含税 |

|

本钢 |

3640 |

3640 |

0 |

不含税 |

|

河北钢铁集团 |

3600 |

3600 |

0 |

含税 |

|

首钢 |

3260 |

3260 |

0 |

不含税 |

|

太钢 |

3200 |

3200 |

0 |

不含税 |

|

宝钢 |

4152 |

4052 |

-100 |

不含税 |

|

沙钢 |

3400 |

/ |

/ |

含税 |

|

马钢 |

3380 |

3380 |

0 |

不含税 |

|

武钢 |

3370 |

3370 |

0 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

PMI指数企稳回升 温和利好钢市

国家统计局公布称3月中国制造业PMI为50.3%,比2月份升0.1个百分点。该项数据回升在一定程度上超出市场预期,并带动A股市场出现企稳回升。4月汇丰制造业PMI初值小幅升至48.3,中止了去年11月至今年3月连续五个月的下滑趋势。此前,官方公布的3月PMI数据也结束了三连跌。虽然本月汇丰PMI数据仍是去年8月以来的次低,且已连续四个月低于50的荣枯线,但在市场对宏观经济一片悲观的大环境中,景气指标的回暖,即便只是短暂的,无疑也是温暖的。

3、产量、进出口及表观消费量

3月热卷产量同比小幅回落

3月份国内热轧卷板产量合计1483.2万吨,较去年同期减少79.2万吨,同比首现回落;日均产量47.85万吨,同比回落5.06个百分点。今年一季度,我国热轧卷板产量合计4394.5万吨,同比减少96.5万吨。

3月热卷进出口量齐升

据海关数据统计,2014年3月我国热轧卷板进出口量双双上扬。进口方面,当月我国进口热卷合计23.99万吨,较上月增加5.53万吨,环比增长29.96%。出口方面,当月我国热卷出口量合计84.4万吨,环比微增2.84万吨;同比增加35.42万吨,同比增长72.32%。日均出口2.72万吨,扣除实际工作日的原因,3月热卷日均出口量仍略低于2月份的水平。今年一季度我国累计进口热卷124.64万吨,同比增长147.55%;累计出口热卷184.42万吨,同比增长35.53%。

图二、2012年至今我国热轧卷板进出口量走势图

一季度热卷表观消费量同比微降

在产量继续回落及出口微升的背景之下,3月份我国热轧卷板表观消费量合计1422.79万吨,同比减产107.72万吨,同比降幅达到了7%。今年前三个月,我国热轧卷板表观消费量合计4334.72,同比微降74.81万吨。

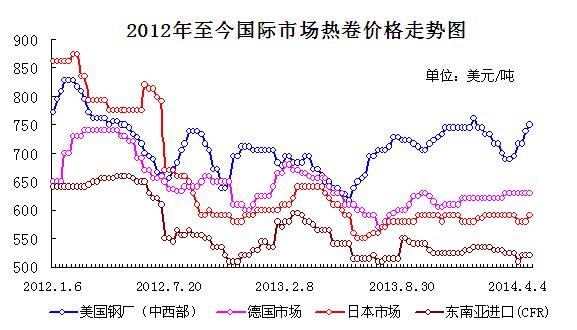

二、国际市场行情简述

国际热卷市场涨跌互现 欧美市场表现稍胜一筹

美国热卷价格继续温和上扬。美国钢铁公司已暂停其位于五大湖的工厂,安米计划拆除位于印第安纳州扁平材厂的高炉,这两家工厂的暂停和关闭影响2.5万吨/天的供应量,预计后期薄板价格将继续走高。由于供应紧张的形势仍未有改善迹象,本月以来美国钢厂交货期延长,多数钢厂的热卷交货期已至6月。月末时分中西部热卷出厂基价为675-685美元/短吨,较月初上涨25美元/短吨左右,不过从服务中心订购6月份资源的买主并不多,终端用户认为价格不会持续上涨。目前进口资源的报价具有吸引力,但多数到货期为7月下旬或8月初。约4个月等待期及国内运费,增加了进口资源的不确定性。目前若急需资源,只能在服务中心购买,但大多数的服务中心存货紧张,甚至缺货。对于后期市场,短期内价格有望继续上涨,本周个别钢厂1000短吨以上热卷的交易价已经达到680美元/短吨,并且交货期长,6月交货的小批量热卷的交易价为690美元/短吨。

由于铁矿石和废钢价格反弹,加之需求复苏以及钢厂提价预期,欧洲热卷市场行情出现好转迹象。市场传言安赛乐米塔尔计划上调欧洲扁平材6月交货价,幅度预计为20-30欧元/吨,热卷交货价将涨至470欧元/吨。德国一家钢厂表示计划提价20欧元/吨,6月份热卷出厂价涨至460欧元/吨。但市场对于未来几星期价格走势产生分歧。部分贸易商认为目前价格处于谷底,鉴于产能过剩和需求疲软,价格反弹还需时日。也有部分贸易商认为由于产能过剩,近期价格还将下跌10欧元/吨。除了钢厂提价外,目前并没有确切的利好消息可以支撑欧洲板卷价格反弹。目前西北欧钢厂的热卷交货基价为430-440欧元/吨,因交货期较长,进口资源仍缺乏吸引力。本周进口热卷报价稳定在420欧元/吨(CIF安特卫普)的水平上。

亚洲热卷价格弱势阴跌。近期日本薄板需求状况良好,市场价格保持稳定,日本综合钢厂生产的1.7

图三:2012年至今国际市场热卷价格走势图

三、5月份热轧卷板行情前瞻

4月份国内热卷价格一度大幅攀升很大程度上缘自于贸易商之间相互倒货和钢厂持续涨价的预期。事实也证明市场需求跟进有限,前期的获利资源迅速选择获利了结,直接打压钢材市场价格持续上涨。从宏观层面来看,短期内政策面仍会处于弱平衡状态,通胀和通缩其实是并存的,“保增长”和“调结构”相互纠缠,政策面的调控风险始终存在,市场资金面难以得到有效缓解。虽然近期市场库存持续回落,部分市场出现少量资源供应紧张的态势,但是市场需求的放量始终难以达到旺季的水平,加之钢厂政策方面偏于弱势,因此市场价格始终难以获得向上延伸的条件和机会。不过月末时分的钢价已经再度接近前期的低点,而且市场需求有望继续温和示好,因此市场价格继续向下探索的可能性很小。综合来看,5月份国内热卷市场或呈现震荡筑底行情。

(关键字:热卷 库存 热轧卷板)