概述:国内冷轧市场行情并未因为马年的到来而有所改变,春节后下游需求恢复无力,北方雾霾及南方雨水先后来袭,工地迟迟难以动工。受上海地区钢铁融资债务纠纷案件影响,市场资金面亦未松绑迹象,市场套现意愿较为强烈。在库存高企、成交冷清的现状之下,整个二月份冷轧板卷的表现都较为低迷,市场期盼的“开门红”行情并未如约而至,市场价格反而呈现节节败退的格局。而对于即将到来的传统需求旺季,冷轧市场能否突破目前的困局尚难下定论,行情的走势仍被需求与资金执掌话语权。

一、国内市场

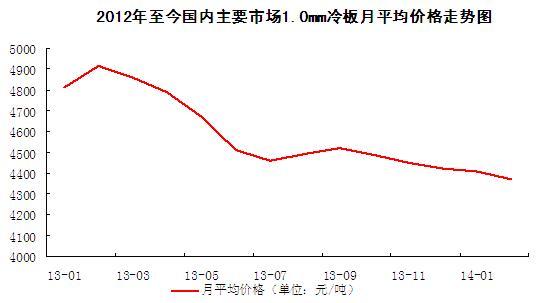

1、国内冷轧价格跌至57个月来的谷底

春节开市之后,国内冷轧不涨反跌,市场价格继续呈现缓慢下移姿态,市场预期的涨情再次落空。截至2月份,国内重点市场

图一、截至2012年至今国内主要市场

图二、2011年至今重点市场

2、社会库存止跌回升 市场销售压力增大

截止到

图三、2012年至今国内冷轧市场社会库存走势图

3、钢厂新政普抛平盘 谨慎气息浓厚

受孱弱的市场环境限制,3月份仅有宝钢上调了3月份普冷出厂价格,其他钢厂上调的主力大多为附加值较高的品种钢,而对于市场流通量较大的冷轧普材纷纷抛出平盘,若提前订货还会给予相应的优惠。钢厂的谨慎策略在当下显然很难起到维稳的作用,反而传递出了钢厂对于近期行情预期谨慎的信号。

|

钢厂 |

调价日期 |

调幅 |

出厂价格 |

备注 |

|

宝钢 |

2.12 |

+50 |

4776 |

SPCC,不含税 |

|

武钢 |

2.14 |

0 |

4220 |

SPCC,不含税 |

|

首钢 |

2.17 |

0 |

4250 |

SPCC,不含税 |

|

本钢 |

2.17 |

0 |

4080 |

DC01,不含税 |

|

河北钢铁 |

2.21 |

0 |

4500 |

SPCC,含税 |

|

鞍钢 |

2.18 |

0 |

4215 |

DC01,不含税 |

|

马钢 |

2.21 |

0 |

4220 |

SPCC,不含税 |

|

涟钢 |

2.27 |

0 |

4595 |

SPCC,含税 |

表一、2013年11月份重点钢厂

5、1月汽车销量再创新高 家电销售平淡

进入 2014年,我国汽车产销保持稳定增长势头。1月份产销再创月度新高,当月汽车销量为215.64万辆,同比增长5.99%。其中乘用车销量为184.69万辆,同比增长7.03%;商用车销量为30.95万辆,同比增长0.18%。而春节期间的家电的销量并未出现大规模的上涨现象。数据显示,

图四、2014年1月汽车销售统计表

二、国际方面

2月份国际冷轧板卷市场价格亦呈现震荡滑落态势。因进口冷卷大量到货,近期美国国内冷卷价格继续下探,中西部冷卷出厂降至760-770美元/短吨。有消息显示终端用户库存较低,但多数买家仅按需采购以待进口资源到货,预计价格可能进一步下探。由于需求疲弱,俄罗斯和乌克兰薄板出口价下滑。乌克兰Metinvest3月排产冷卷跌至605-610美元/吨(CIF,土耳其)。尽管土耳其钢厂下调冷卷出厂价10美元/吨至680-690美元/吨,但此举并未刺激需求,终端用户仍推迟下单,主要是不确定性笼罩大部分工业部门。土耳其国内来自独联体的进口冷卷报价亦下滑10-15美元/吨,乌克兰资源报610-620美元/吨(CFR),俄罗斯报630-640美元/吨(CFR)。日本东京制钢于

三、总结

随着气温的回升,下游制造业的生产将会步入正轨,毋庸置疑需求亦会出现增量势头。而现阶段的冷轧价格已经处于近几年来的低谷,无论是从成本还是商家的意愿来说,继续追低的空间都不大。不过鉴于去年“金三”预期落空的经验,多数钢贸商对于阳春三月的期待并不高。在房地产利空消息重磅打击下,月末时分悲观情绪迅速升温,期货、股市、现货跌跌不休。环保淘汰落后产能进展尚待观察,短期对钢市利好有效,二月中旬粗钢产量虽有所下降,但是当前冷轧市场的库存压力仍较大。综合来看,在市场环境无法得到改善的情况下,三月份冷轧市场走势难言乐观,商家仍应谨慎对待。

(关键字:冷轧板卷 普冷 品种钢)