10月份冷轧市场再现震荡趋弱行情,“金九银

一、国内市场

1、10月份国内冷轧价格震荡滑落

10月份国内冷轧月均价格明显下跌,据中华商务网监测的数据显示,2013年10月,我国15个主要市场

图一、截至2012年至今国内主要市场

图二、2011年至今重点市场

2、社会库存触底回升

截止到

图三、2012年至今国内冷轧市场社会库存走势图

3、产量、进出口

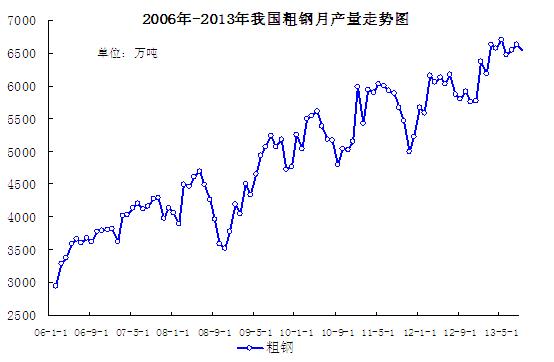

9月份我国粗钢产量为6542万吨,同比增长11%;日均产量218.1万吨,环比增长2%,粗钢日均产量仍在历史高位附近徘徊。今年前三个季度,我国累计粗钢产量58626万吨,同比增长9.68%。

图四、我国粗钢月产量走势图

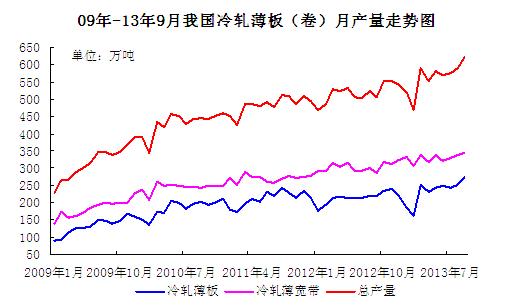

9月份我国冷轧板卷产量再度刷新历史纪录,并且突破600万吨的整数关口。当月冷轧板卷产量合计619.8万吨,环比增加30.8万吨,同比增幅达到22.44%。具体来看,冷轧薄宽钢带产量为343.4,环比增加5.3万吨;日均产量11.45万吨,环比增加0.54万吨,冷轧薄宽钢带月产量及日产量双双创下历史新高。冷轧薄板当月产量为276.4万吨,环比增加25.5万吨,增量呈现放大趋势;日均产量9.21万吨,环比增加1.12万吨。2013年1-9月我国冷轧板卷总产量为5062.7万吨,较去年同期累计增加488.2万吨,累计比同期增长10.67%。

图五、截至2013年9月冷轧板卷产量图

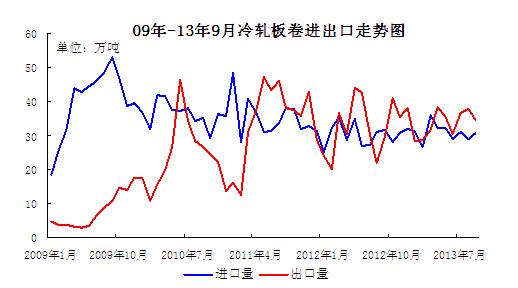

海关数据显示,9月我国冷轧板卷进口30.87万吨,较上月增加2.03万吨,环比增加7.04%,同比减少0.67万吨,同比回落2.12个百分点。1-9月我国累计进口冷轧板卷277.81万吨,较去年同期增幅为1.6%;出口方面,当月冷轧板卷出口量为34.64万吨,环比减少3.12万吨,较去年同期微增4.99万吨,同比增幅为16.36%。今年前9个月,我国累计出口冷轧板卷301.45万吨,同比增长7.73%。

图六、截至2013年9月冷轧板卷进出口图

在产量增长的背景之下,9月份我国冷轧板卷表观消费量也首度突破600万吨,达到616.03万吨,环比增加35.9万吨,环比增幅为6.2%;较去年同期大增107.94万吨,同比增长21.24个百分点。

图七、截止2013年9月冷轧板卷表观消费量

4、钢厂调价汇总

进入十月份以来,国内冷轧板卷市场行情加速弱化,宝钢等少数几家钢厂冷系产品订单情况相对喜人,因此定价方面再次主打平盘基调。其他钢厂订货普遍也以维稳跟进,但出于订单的需求,暗降现象较多,或是加大对前期资源的补贴。以河钢为例,11月冷轧基价维持不变,但对于9-10月份资源给予100-120元/吨的追补。首钢冷卷挂牌价保持稳定,订货优惠税前增加80元/吨,个别钢厂更是采取后结算的营销策略。由此可见钢厂方面对于后期订单的忧虑也开始显现。

|

钢厂 |

调价日期 |

调幅 |

出厂价格 |

备注 |

|

宝钢 |

10.11 |

0 |

4756 |

SPCC,不含税 |

|

武钢 |

10.12 |

0 |

4270 |

SPCC,不含税 |

|

首钢 |

10.17 |

-80 |

4170 |

SPCC,不含税 |

|

本钢 |

10.22 |

0 |

4180 |

DC01,不含税 |

|

河北钢铁 |

10.22 |

0 |

4500 |

SPCC,含税 |

|

鞍钢 |

10.18 |

0 |

4265 |

DC01,不含税 |

|

马钢 |

10.21 |

0 |

4220 |

SPCC,不含税 |

|

涟钢 |

10.29 |

-90(累计) |

4735 |

SPCC,含税 |

表一、2013年11月份重点钢厂

5、下游:9月汽车产销双超190万辆 空调同比销量增17%

据中国汽车工业协会统计,9月全国汽车产销分别为192.66万辆和193.58万辆,产销同比分别增长16.0%和19.7%;环比分别增长14.9%和17.4%。1~9月,汽车产销分别为1593.84万辆和1588.31万辆,同比累计增长12.8%和12.7%,产销增幅较去年同期分别增长7.82和9.33个百分点,同比增速明显高于去年同期。当月空调内销量为579万台,同比增长17%,空调内销同比增长数据连续三个月保持两位数增长的趋势。9月出口量为238万台,同比增长13.3%,相比8月增速有所上升。9月份行业产量为786万台,同比增长17.2%。9月行业库存为481万台,同比下降了29%,剔除季节性因素看,库存水平依然处在08年以来的低位。

二、国际方面

本月国际钢市维系横向盘整的姿态,市场价格波动幅度不大。进入10月份,受整体需求不足及区域消费低迷的影响,南欧板卷进口价格持续下滑,近期冷卷跌至515-535欧元/吨(CFR),北欧板卷进口价格较为稳定。10月初,美国钢厂纷纷上调薄板现货价格,冷卷出厂价涨至790美元/吨,但是现货市场未受钢厂陆续提价影响,最近美国薄板市场价格维持平稳,买家仅按需采购,目前有服务中心仍在正在寻求进口资源以抵消国内薄板的涨幅。亚洲市场表现乏善可陈,受此影响,中国冷卷出口报价亦有所回落。目前12月份发货冷卷报615-620美元/吨(FOB),成交605-615美元/吨(FOB),且交易冷清,市场人士认为短期内冷卷出口价格仍有下跌压力。

三、总结

面对即将到来的11月份,气温下降将会使得部分北方市场需求出现明显下滑,加之今年整体需求偏差,届时需求萎缩将会更为明显。虽然10月份制造业PMI初值好于预期,但从目前终端表现看,需求释放有限,同时钢厂投放资源缓慢增加,冷轧市场面临着较大的压力。随着十八届三中全会的临近,市场对于利好发布充满期待,这也可能成为十一月份冷轧市场走势的关键性因素。综合来看,若需求面没有明显释放,即便利多出现,冷轧价格上涨的空间也将较为有限。

(关键字:冷轧 产量 库存)