概述:10月份国内热轧卷板市场行情非但没有转好的迹象,反而继续趋弱前行,“银十”在下跌之中黯淡离场。至此,传统的需求旺季预期全面落空。经济数据虽有利好传出,钢厂方面维稳意思强烈,大多以增加隐性优惠的方式定价,但是面对持续萎缩的市场需求,商家只能继续上演被动的角色,任凭市场价格底部价位一步步向下滑落。

一、10月热轧卷板市场行情回顾

1、国内市场行情回顾

市场价格震荡回落 年内低位再受考验

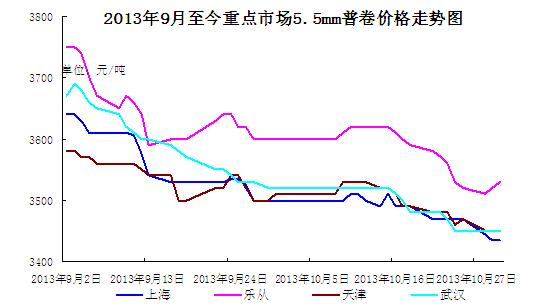

月初“强台风”袭击我国东部沿海地区,杭州、宁波、上海等长三角多地内涝严重,钢材市场仓库进水。节后开市的首个交易日,华东多地的仓库停工排水,市场成交几近停止。与此同时,华东主导钢厂沙钢对10月份热卷厂价下调200元/吨,商家报价大多选择维稳,不过考虑到长假期间新资源到货量不多,部分大户手中持有的资源量也有限,节后首周国内热卷市场的整体表现仍优于九月末。随后在需求低迷的拖累之下,热卷市场重归弱势通道。与此同时,在钢材同质化严重的时代,价格竞争是乎已经成了唯一的出路。为最大程度上获得市场订单,部分钢厂采取后结算的方式,加之华东地区部分泡水钢卷低价出货,面对裹足不前的市场需求,商家心态弱化,不得不顺应市场走势,调低报价。临近月末,大多数地区的报价较5月份的年内低点仅一步之遥。

从表一来看,重点城市中沈阳及西安市场跌幅靠前,尤其是西安市场当月跌幅高达220元/吨,位居榜首,这主要是由于前期走势相对温和,本月补跌意味较为明显。其他地区单月跌幅大多在50-90元/吨左右,上海地区的价位仍于天津市场持平,主要原因还是来自于宁波、杭州等周边市场低价施压。在市场行情持续走弱的同时,柳钢一热轧生产线再次停产检修,预计影响产量为20万吨左右。受此利好提振,月末时分,乐从市场报价略有企稳迹象。

表一:国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2013.9.27 |

3500 |

3500 |

3500 |

3490 |

3600 |

3520 |

3580 |

3680 |

|

2013.10.28 |

3450 |

3450 |

3450 |

3390 |

3510 |

3450 |

3470 |

3460 |

|

涨跌幅度 |

-50 |

-50 |

-50 |

-100 |

-90 |

-70 |

-90 |

-220 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:9-10月重点市场5.5mm普卷价格走势图热卷库存止跌反弹 成都增幅居首

10月份国内热轧卷板市场库存量一改数月来的下降态势,自6月份以来首度呈现上升姿态。截至本月25日,国内33个主要市场热轧卷板库存量合计409.81万吨,环比增加3.57万吨。虽然库存增幅有限,但也从侧面反应出“银

表二:国内主要市场热轧卷板库存统计

单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2013.9.22 |

102.26 |

24.2 |

1.4 |

10.1 |

88.5 |

16.3 |

3.3 |

16.64 |

406.24 |

|

2013.10.25 |

99.3 |

24.2 |

2.3 |

9.4 |

86.3 |

15.95 |

5.0 |

19.05 |

409.81 |

|

升降幅度 |

-2.96 |

0 |

+0.9 |

-0.7 |

-2.2 |

-0.35 |

+1.7 |

+2.41 |

+3.57 |

2、钢铁企业月度价格政策动态分析

11月热卷订货价格隐性优惠增多

“风向标”宝钢对11月热卷订货基价维持不变,不过代理商反馈增加了税前200元/吨的订货优惠。武钢则是以税前50元/吨的降幅示人,随后的鞍钢、本钢、首钢等钢厂也沿袭宝钢的暗降步伐,表列价格维持平稳,增加隐性的订货优惠。华东等地代理商反馈还有钢厂通过后结算价格的方式操作,执行以价换量的操作模式,希望通过低价获得订单。最新一期钢厂的价格政策反应了钢厂对于后期订单的忧虑,钢厂既想稳定市场,同时又想通过优惠提升代理商的订货积极性的纠结心态。

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2013年10月 |

2013年11月 |

调整幅度 |

备注 |

|

鞍钢 |

3380 |

3380 |

0 |

不含税 |

|

本钢 |

3640 |

3640 |

0 |

不含税 |

|

河北钢铁集团 |

3750 |

3600 |

-150 |

含税 |

|

首钢 |

3260 |

3260 |

0 |

不含税 |

|

太钢 |

3200 |

3200 |

0 |

不含税 |

|

宝钢 |

4422 |

4422 |

0 |

不含税 |

|

沙钢 |

3550 |

/ |

/ |

含税 |

|

马钢 |

3430 |

3430 |

0 |

不含税 |

|

武钢 |

3790 |

3740 |

-50 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

热轧薄板产量年内首破70万吨关口

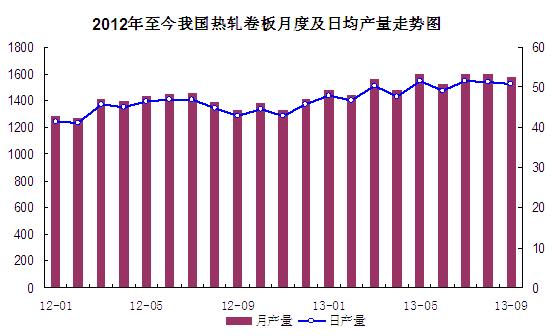

在上个月产量刷新历史纪录之后,9月份我国热卷产量略有回落,当月产量合计1571.4万吨,环比减少22.3万吨。由于本月天数减少一天,因此日均产量并未随着行情的走弱同步回落,仍维持上月的高位水平。具体来看,中厚宽钢带及热轧薄宽钢带产量环比双降,本月产量分别为1042.2万吨和454.3万吨,较上月分别减少6.9万吨和26.1万吨,环比降幅不大。热轧薄板产量明显回升,年内首次突破70万吨关口,本月产量为74.9万吨,环比增加10.7万吨。

图二:2012年至今我国热轧卷板月度及日均产量走势图

9月热轧卷板出口降进口增

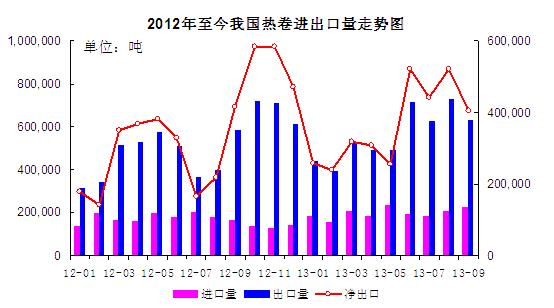

9月份我国热轧卷板呈现“出口降进口增”的局面。出口方面,当月热卷出口63.27万吨,环比减少9.47万吨;日均出口2.11万吨,环比微降0.24万吨。主力军中厚宽钢带出口61.74万吨,环比减少8.9万吨。进口方面,当月热卷进口量为22.77万吨,环比增2.19万吨。中厚宽钢带及热轧薄宽钢带进口量分别为13.71万吨和7.09万吨,环比增量为2.7万吨和0.33万吨。

图三:2012年至今我国热轧卷板进出口量走势图

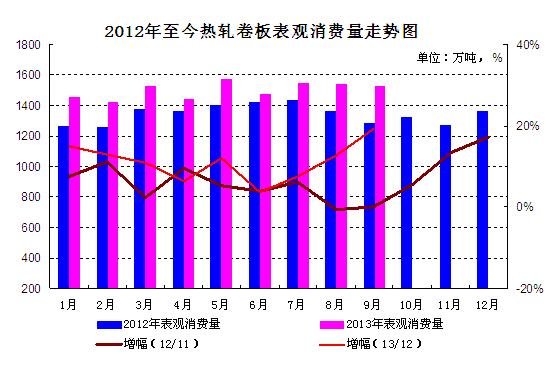

热卷表观消费量环比再度回落

在产量有所回落的形势下,9月份热轧卷板表观消费量亦呈现同步回落势头。当月热卷表观消费量为1571万吨,环比减少11万吨。据统计,10月份共有6家热连轧厂家有检修安排,预计影响产量在35万吨左右,预计出口量也较上月有所回落,预计10月份热卷表观消费量仍将在高位运行。

图四:2011年至今热轧卷板表观消费量走势图

3、汇丰PMI初值攀至6个月来的高点

据国家统计局数据显示,1-9月份全国规模以上工业企业利润同比增长13.5%,增速较上月提高0.7%。9月份规模以上工业企业利润同比增长18.4%,较8月份回落5.8个百分点,利润增速的提升主要来自出厂价格同比增速企稳和单位成本下降。汇丰日前公布的中国中国制造业PMI预览值为50.9,好于预期的49.8并升至七个月高点,9月终值为50.2。这说明制造业的增长动能已经有所复苏,显示国内经济企稳回升基础稳固。在稳增长政策的支持下,国内经济基本面得以改善。但对于下游企业来说,增速仍较为温和,对于原材料的采购数量仍难有批量释放的可能性。

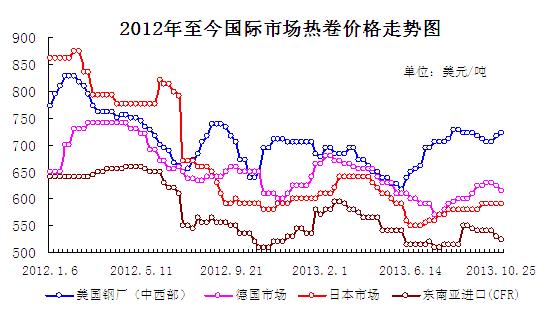

二、国际市场行情简述

欧洲市场热卷趋弱运行。进入10月份,受整体需求不足及区域消费低迷的影响,南欧板卷进口价格持续下滑,北欧钢厂也相继下调热卷出厂价格。最近意大利板卷市场成交冷清,国内需求较弱,当地钢厂不得不努力压低价格以刺激需求。目前热卷出厂价下滑15-20欧元/吨至430欧元/吨。临近月末,到意大利港口的中国热卷报价在430-440欧元/吨(CIF),因交货时间较长,买家无意购买,优势全无。北欧钢厂下调11月和12月发货的热卷出厂价至450欧元/吨之后,致热卷现货价略微下跌。不过,部分钢厂已开始为明年一季度的交货接洽用户,并暗示将会在现有价格基础上寻求20欧元/吨的涨幅,预计提价后热卷目标出厂价可能达到460-470欧元/吨。目前德国钢厂以及北欧其他大生产商到年底的订单全部排满,但是由于需求疲弱以及进口压力,钢厂仍在努力维持价格平稳。

美国市场热卷维稳示人。本月初美国钢厂纷纷上调薄板现货价格,热卷出厂价普遍上调至680美元/吨,但是现货市场未受钢厂陆续提价影响,月内美国薄板市场价格维持平稳,买家仅按需采购,目前中西部钢厂热卷出厂价655-665美元/短吨。服务中心表示,大部分一级钢厂仅能勉强提供现货,小型钢厂正在获利,缺乏提价的动机。近几个月,美国国内薄板价格没有太大变化,使得许多买家转向了进口资源,以抵消国内薄板的涨幅。目前国内薄板和进口资源仍存在较大价差,如果可在1月或2月交货,进口资源仍然具有吸引力,进口热卷报价在580-590美元/短吨(CIF)。不过服务中心认为与进口资源相比国内薄板处于相对较弱的地位会阻碍薄板提价。近期美国薄板市场需求仍然较弱,买家多保持观望,后期价格盘整运行的可能性较大。

亚洲市场热卷涨跌互现。浦项钢铁等韩国钢厂正与国内终端用户进行热卷价格谈判,韩国钢厂计划上调3万韩元/吨,用户则希望上涨1万韩元/吨。韩国钢厂认为由于国际钢价上涨,热卷合同价格不可避免要上调。若短期内中国出口报价不能上涨,韩国钢厂可能难以达到这一提价幅度。10月初印度热卷价格小幅上涨至3.65-3.75万卢比/吨(590-606美元/吨),尽管印度国内需求疲软,但由于提价后国内热卷价格仍低于进口资源,提价已被市场认可和接受。目前印度普通热卷平均成交价3.65-3.75万卢比吨(595-603美元/吨)。越南热卷进口市场保持疲软,主要是来自海外的热卷报价持续走低。据称,日本钢厂12月发货的冷轧基料报565美元/吨(CFR),比9月底报价降15-20美元/吨;中国含硼冷轧基料报550-560美元/吨(CFR),降10美元/吨左右,但是成交依旧冷清,主要是未来市场走势不明朗,目前多采取观望态度。

图五:2012年至今国际市场热卷价格走势图

三、11月份热轧卷板行情前瞻

进入11月份,终端需求因气候性因素进一步下降的可能性存在,最主要是的市场信心匮乏,目前商家普遍对即将召开的三中全会抱有乐观的政策预期,但是否能抵消疲软的市场需求尚难下定论。近期有媒体称11月份环保部有可能对华北地区进行突击检查,一旦钢企因环保压力放缓生产步伐,减少原材料采购而以消化库存为主,铁矿石等原材料价格或有所回落,进而削弱热卷的订货成本支撑力。不过考虑到目前价格已经处于相对的低位,无论是出于成本、库存还是对比往年同期的价位,热卷价格继续估空的幅度都十分有限。综合来看,若无大的重大利好出现,11月热卷行情难有明显的好转,价格继续低位运行的可能性较大。

(关键字:热卷 钢厂 库存)