概述:9月份国内热轧卷板市场行情明显转弱,而且是层层趋弱,以至于连企稳都成了商家的奢求。尽管上半月公布的各项经济数据漂亮度超出预期,“风向标”宝钢亦有暗涨举措,但这并未能改写热卷市场行情震荡走跌的命运。面对释放乏力的需求,商家只能眼睁睁地看着金九神话的破灭,和当下“秋高气爽”的天下形成鲜明的反差,可是谁也无能力为。

1、国内市场行情回顾

市场价格涨跌两难 演绎盘整格局

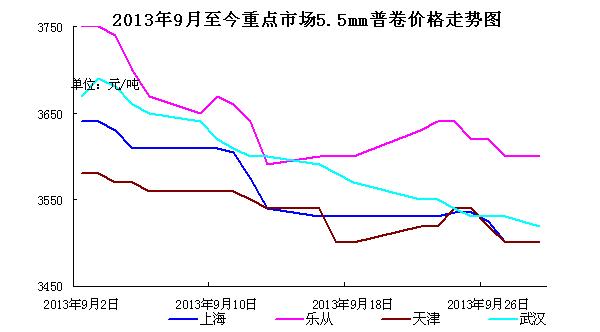

在传统的消费旺季里,热卷市场价格不涨反跌,而且弱势行情还有加剧的迹象,成交也遭遇滑铁卢,金九不仅没有半点金色,甚至迫使看空氛围也开始在市场蔓延。期间虽有宝钢暗性涨价,PMI数据超预期等利好传出,但是并未对市场起到刺激作用,行情依然行走于弱势通道。九月份热轧卷板价格走弱主要来自于两个方面的原因:其一,在7-8月份的震荡上扬中,部分前期被抑制的需求快速释放,并且在一定程度上预支了后期的需求,孱弱的市场需求不足无力支撑市价;其二,美国QE政策的退出的可能性对国际大宗商品价格形成了打压,导致国内期货价格难以有所表现,商家对后市预期普遍淡化,而由于十月份由于假期原因,可交易日减少,大部分从月初时分就已着手促销,市场价格在缓慢中逐步下移。

从表一来看,八个重点城市中上海、武汉、北京、成都及西安市场热卷的单月跌幅均超过百元。武汉市场以160元/吨的跌幅位居榜首,在资源成本及库存量不一,在需求有限的情况下,不少经销商见好就收,采取一单一议的定价模式;杭州市场新资源集中到货,月中时分市场价格快速回落,并且迅速向上海市场施压,目前江浙等周边地区及北方天津市场的价格基本持平上海市场,上海作为资源分流中心的地位已然减弱。沈阳、天津及乐从市场的单月跌幅控制在百元以内,其中乐从市场的跌幅最轻,主要原因在于柳钢为稳定市场价格,一热轧产线于

表一:国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2013.8.28 |

3650 |

3580 |

3600 |

3560 |

3760 |

3680 |

3700 |

3800 |

|

2013.9.27 |

3500 |

3500 |

3500 |

3490 |

3600 |

3520 |

3580 |

3680 |

|

涨跌幅度 |

-150 |

-80 |

-100 |

-70 |

-40 |

-160 |

-120 |

-120 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:9月重点市场

天津热卷库存降幅位居榜首

9月份国内热轧卷板市场库存量承袭回落态势。截止22日,国内33个主要市场热轧卷板库存量合计406.24万吨,环比减少5.23万吨,降幅较上月明显收窄,这也表明从一定程度上表明本月需求明显不及7、8月份。从表二来看,重点市场中库存量普呈现降姿,沈阳及武汉市场库存虽有上升,但是增幅较为有限。天津市场库存降幅为5.3万吨,位居各地之首,这也成为天津市场价格报价相对坚挺的后盾,目前天津市场价格逼平上海市场,热卷市场上演南北市场无价差剧情。考虑到前两个月价格震荡上涨期间提前预支了部分需求,加之下月实际交易日减少,钢厂出口订单已现回落势头,而产量却是居高不下,届时热卷库存量或有微升可能。

表二:国内主要市场热轧卷板库存统计

单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2013.8.23 |

103.61 |

29.5 |

1.8 |

8.4 |

89.1 |

16.18 |

3.5 |

18.05 |

411.47 |

|

2013.9.22 |

102.26 |

24.2 |

1.4 |

10.1 |

88.5 |

16.3 |

3.3 |

16.64 |

406.24 |

|

升降幅度 |

-1.35 |

-5.3 |

-0.4 |

+1.7 |

-0.6 |

+0.12 |

-0.2 |

-1.41 |

-5.23 |

2、钢铁企业月度价格政策动态分析

10月热轧卷板厂价稳中偏弱

“风向标”宝钢率先出台的新政是以平盘示人,不过取消了此前税前100元/吨的订货优惠,明平暗涨,武钢则是以50元/吨的税前涨幅示人,但是两大钢企的涨幅可以用微不足道来形容,因此也未能起到刺激市场价格上涨的作用。在“金九”预期几近落空的形势下,各大钢厂对于新一期的价格政策也转向谨慎,随后鞍钢、本钢、首钢及河北钢铁等钢厂纷纷抛出平盘。临近月末,马钢、宁钢及新钢等钢厂的厂价则是出现了不同程度的下调,这也折射出钢厂对于后市的预期发生了转变,仅成本来说对于钢市的支撑力已经今非昔比,行情弱势整理格局或难突破。

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2013年9月 |

2013年10月 |

调整幅度 |

备注 |

|

鞍钢 |

3380 |

3380 |

0 |

不含税 |

|

本钢 |

3640 |

3640 |

0 |

不含税 |

|

河北钢铁集团 |

3750 |

3750 |

0 |

含税 |

|

首钢 |

3260 |

3260 |

0 |

不含税 |

|

太钢 |

3200 |

3200 |

0 |

不含税 |

|

宝钢 |

4422 |

4422 |

0 |

不含税 |

|

沙钢 |

3750 |

/ |

/ |

含税 |

|

马钢 |

3530 |

3430 |

-100 |

不含税 |

|

武钢 |

3740 |

3790 |

+50 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

8月中厚宽钢带产量创历史新高

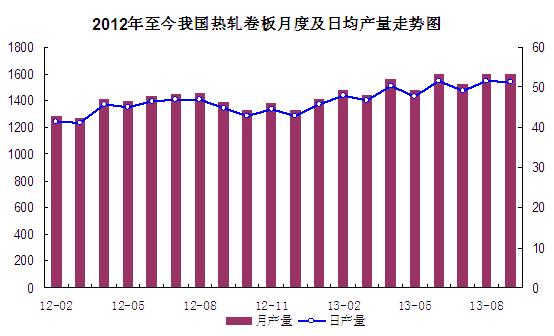

8月份我国热轧卷板产量合计1593.7万吨,环比降幅不足万吨,距离5月份的历史高位也仅一步之遥,当月产量仍为历史第三高位。具体来看,热轧薄宽钢带及热轧薄板产量环比双降,不过降幅不及10万吨,本月产量分别为480.4万吨和64.2万吨。主力军中厚宽钢带产量不仅是逆市攀升,更是再度刷新历史纪录,本月产量达到1049.1万吨,环比增加11万吨;日均产量33.84万吨,亦同步攀升至历史峰值水平。

图二:2012年至今我国热轧卷板月度及日均产量走势图

8月热轧卷板进出口量环比齐增

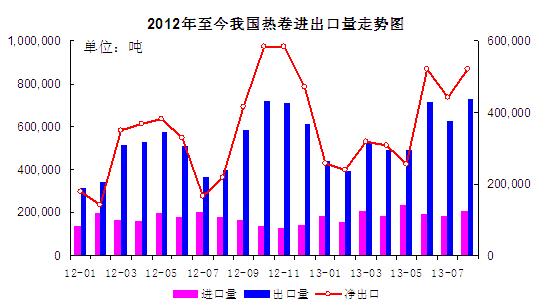

8月份我国热轧卷板进出口量双双上扬。出口方面,当月热轧卷板出口量回升至72.74万吨,环比增加10.12万吨,较去年同期大幅增长82.69%。中厚宽钢带、热轧薄宽钢带及热轧薄板出口量均较上月有所增长。其中本月出口中厚宽钢带为70.64万吨,环比增加9.52万吨,中厚宽钢带出口量回升至去年11月份以来的高点。进口方面,本月热卷进口量为20.6万吨,环比增增2.09万吨。中厚宽钢带及热轧薄宽钢带进口量分别为11.64万吨和6.76万吨,环比增量为0.5万吨和1.52万吨。

图三:2012年至今我国热轧卷板进出口量走势图

热卷表观消费量环比微降

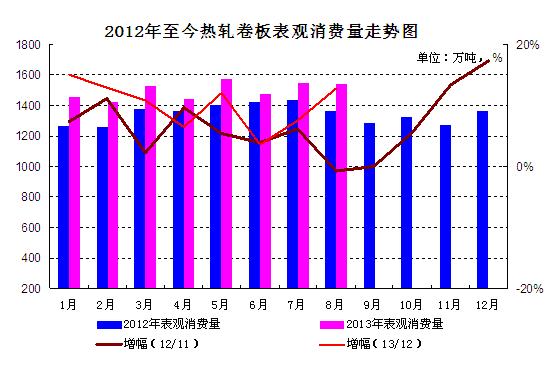

虽然8月份出口量出现了较为明显的抬升,但是在产量的牵制之下,当月热轧卷板表观消费量依然在历史高位附近徘徊。8月热卷表观消费量为1542万吨,环比微降8万吨,不过同比增幅依然高达13%。据本钢统计,9月份钢厂检修所影响的产量不足60万吨,出口订单也有回落迹象,届时表观消费量仍会在高位震荡。

图四:2011年至今热轧卷板表观消费量走势图

3、汇丰PMI初值攀至6个月来的高点

9月份汇丰制造业采购经理指数初值回升至51.2,高于8月的50.1,回升至六个月来的高点,超出市场预期,这也将会给钢价企稳向好提供支撑。从下游行业来看,虽然需求正呈现逐步复苏迹象,但是步伐较为缓慢,这点也可以从各地市场的成交方面得以印证。作为热卷的下游行业,机械、船舶等下游行业目前仍然没有显示出需求勃发增加的迹象。8月份机械行业的需求仍处于淡季中,在基本面上相较于7月份并未出现明显的变化。机床企业反映订单量的同比下滑仍在持续,幅度上已趋于稳定。8月份是机床销售的全年低点,景气度已经没有了进一步向下的空间,未来一段时间销量将会转向稳定。

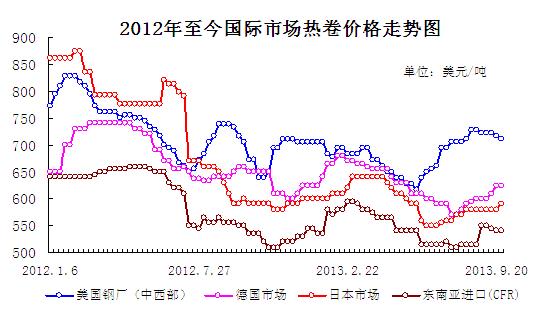

二、国际市场行情简述

欧亚热卷表现趋强 美国走势孱弱

欧洲热卷价格坚挺向上。尽管自7月份以来北欧热卷价格已经持续上涨,但价位水平仍然偏低。随着经济逐渐复苏,北欧热卷需求好转,但还不能确定需求恢复的力度究竟有多大,因此钢厂仍在控制产量。9月初,安赛乐米塔尔宣布上调10、11月份热卷出厂价至490欧元/吨,据悉安赛乐米塔尔的订单非常饱满,提价并无阻力。不过由于贸易商向终端用户转嫁涨幅遇到阻力,钢厂提价未被市场全部接受。临近月末,北欧钢厂热卷报价470-500欧元/吨,成交价450-470欧元/吨。钢厂表示,目前市场已经接受了20-30欧元/吨的涨幅。

美国热轧卷板市场弱势整理。尽管美国钢厂坚守热卷价格底线,但分歧似乎也很明显,随后价格出现松动,大单成交价下滑。部分钢厂跳过贸易商直接向终端用户交货,热卷价格比市场低40美元/短吨,这给市场价格带来很大下跌压力。市场方面对价格下滑表示不解,认为与基本面无关。服务中心表示需求并未下降,并且实际有所改善;买家认为部分钢厂为确保交易量,给予设备制造商折扣,出现了低于640美元/短吨的成交价,对现货市场产生了影响。临近月底,美国中西部钢厂热卷出厂价640-655美元/短吨,较前一周下滑5美元/短吨。

亚洲热卷报价震荡趋高。随着浦项和现代钢铁等韩国钢厂相继上调热卷价格,韩国产热卷价格开始上涨,中国热卷售价上涨也是大势所趋。近期韩国热轧服务中心(SSC)计划将中国热卷销售价格上调至70万韩元/吨,目前中国热卷在韩国市场售价为68万韩元/吨。受中秋节假期影响,本月中下旬韩国热卷进口需求减弱,但预计下个月需求将转好。韩国钢厂和经销商力图实现上个月的涨幅,国内热卷交易价格略有上涨,目前商品卷交易价格约73-74万韩元/吨,约相当于672-682美元/吨。9月下半月开始,越南进口热卷市场转冷,成交寥寥无几没有任何成交。目前印度出口越南

图五:2012年至今国际市场热卷价格走势图

三、10月份热轧卷板行情前瞻

“金九”的黯淡落幕对于市场的负面指导影响仍在延续,贸易商心态多数偏于悲观,对10月份钢价走势寄望不高。今年铁矿石的平均价格已达136美元/吨,创下历史第二新高,如此高的成本让钢价回落的空间很小,这从9月份钢价下滑幅度不大就能看出来。目前热卷价格倒挂格局依然明显,贸易商下跌意愿也较弱,市价尚有一定的抗跌能力。若节后行情能够呈现惯性拉涨,再遇利好,市场弱势格局或将有所改观。整体来看,10月份热轧卷板走势或将呈现震荡盘升格局。(中华商务网钢铁部 余亚萍)

(关键字:宝钢 产量 库存 热轧卷板)