9月份国内冷轧市场未能承袭前两个月的行情,在月初的短暂回升之后,行情开始步入漫长的横盘整理期。虽然本月公布的各项经济数据好于预期,但是市场需求方面并未因为传统需求旺季的来临而大放光彩,反而贸易商在清淡的需求中变得唯唯诺诺,“位卑言轻”,主动权再度拱手相让于用户。不过面对高昂的订货成本,商家方面仍是采取守稳为主,微调为辅的策略,因而限制了市场价格的深跌。

一、国内市场

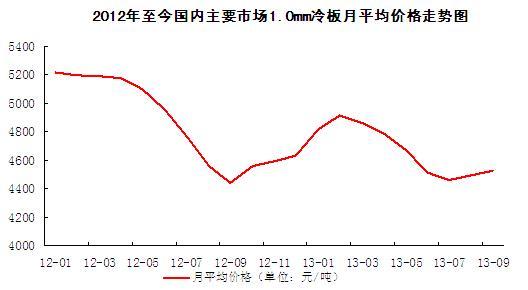

1、9月份国内冷轧市场稳步上涨

9月份国内冷轧月均价格反弹,据中华商务网监测的数据显示,2013年9月,我国15个主要市场

图一、截至2012年至今国内主要市场

图二、2011年至今重点市场

2、社会库存触底回升

截止到

图三、2012年至今国内冷轧市场社会库存走势图

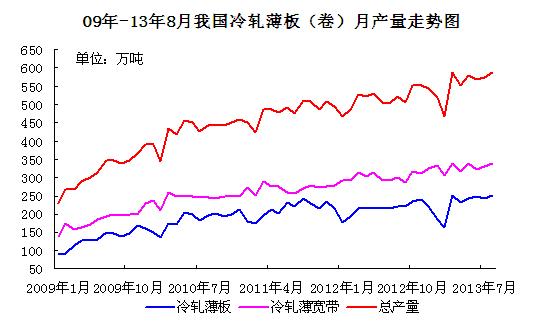

3、产量、进出口

8月份我国粗钢产量6628万吨,同比增长12.8%,结束了粗钢连续三月下滑的态势。当月粗钢日均产量213.81万吨,环比增长1.24%。今年前8个月,我国累计粗钢产量52184万吨,同比增长7.8%。

图四、我国粗钢月产量走势图

8月份我国冷轧板卷产量合计589万吨,环比增加14.7万吨,同比增长12.68%。其中冷轧薄宽钢带产量为338.1万吨,创历史新高,环比增加8万吨;日均产量10.91万吨,环比增加0.27万吨,日均产量同步刷新历史纪录。冷轧薄板当月产量为250.9万吨,环比增加6.7万吨;日均产量8.09万吨,环比增加0.22万吨。2013年1-7月我国冷轧板卷总产量为4422.9万吨,较去年同期累计增加354.6万吨,累计比同期增长8.72%。

图五、截至2013年8月冷轧板卷产量图

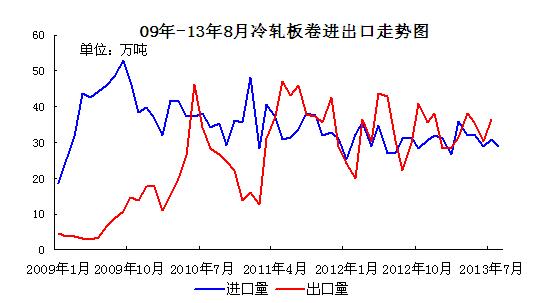

海关数据显示,8月我国冷轧板卷进口28.84万吨,较上月减少2.05万吨,环比下降6.64%,同比减少2.3万吨,同比回落7.39个百分点。1-8月我国累计进口冷轧板卷246.94万吨,较去年同期增幅为2.08%;出口方面,当月冷轧板卷出口量为37.76万吨,环比微增1.2万吨,较去年同期增加15.75万吨,同比增幅为71.56%。今年前8个月,我国累计出口冷轧板卷266.81万吨,同比增长6.65%。

图六、截至2013年8月冷轧板卷进出口图

8月份我国冷轧板卷表观消费量为580.08万吨,环比上月增加11.5万吨,环比增幅为2.02%;较去年同期增加48.25万吨,同比增长9.07个百分点。

图七、截止2013年8月冷轧板卷表观消费量

4、钢厂调价汇总

据了解,8月份以来主要国营大厂冷系订单明显增加,下游家电、汽车厂家的补库以及9月进入生产旺季,使得其钢材采购订单明显增加。宝钢汽车订单大幅增加,部分订单已经排至10月底,甚至增订不到资源,武钢等钢厂汽车订单也明显增加,这也是其厂价上调的原因所在。10月份国内重点钢厂冷轧板卷订货价格总体呈现稳中有涨的态势,不过涨幅较上月明显收窄,一方面在于市场行情陷入滞涨期;另一方面上游热卷市场表现不给力,也限制了冷轧企业的涨价步伐。

|

钢厂 |

调价日期 |

调幅 |

出厂价格 |

备注 |

|

宝钢 |

9.11 |

+100 |

4756 |

SPCC,不含税 |

|

武钢 |

9.16 |

+50 |

4270 |

SPCC,不含税 |

|

首钢 |

9.18 |

+30 |

4250 |

SPCC,不含税 |

|

本钢 |

9.18 |

0 |

4180 |

DC01,不含税 |

|

河北钢铁 |

9.18 |

0 |

4500 |

SPCC,含税 |

|

鞍钢 |

9.17 |

0 |

4365 |

DC01,不含税 |

|

马钢 |

9.23 |

0 |

4220 |

SPCC,不含税 |

|

涟钢 |

9.16 |

0 |

4735 |

SPCC,含税 |

表一、2013年10月份重点钢厂

5、下游:8月汽车产销双超160万辆

据中汽协数据统计,8月份国内汽车产销双超过160万辆,同比增长超过10%。8月份汽车产销分别为167.72万辆和164.89万辆,环比分别增长5.9%和8.7%,同比分别增长11.7%和10.3%。今年前8个月汽车产销1401.22万辆和1394.76万辆,同比分别增长12.4%和11.8%。

二、国际方面

本月国际钢市走势较为温和,普遍呈现横盘整理格局。由于终端用户没有全部接受钢厂的薄板提价幅度,欧洲市场涨势趋缓,这也表明市场供需双方力量正在发生改变,短期内市场继续上涨阻力加大。美国薄板价格保持疲软,劳动节期间美国薄板市场成交冷清,节后进口冷卷价格出现小幅提升。目前美国中西部钢厂冷卷出厂价为755-765美元/短吨,进口冷卷价格涨至640-660美元/短吨(CIF休斯顿),国内市场买卖双方均保持观望。亚洲市场表现不一,印度、韩国和日本市场保持上涨,中国和东南亚仍然疲软。中秋节期间,多数地区成交冷清,价格暂时保持平稳。总体上判断,短期内国际钢材市场将盘整运行。

三、总结

汇丰9月制造业PMI预览值创6个月来的新高,再次印证了经济逐步回暖已是不争的事实,这也无疑将为钢材市场走出泥泞创造了良好的外围环境。从下游需求来看,9月份新能源汽车补贴政策落地,配套设施建设也将提速,专项资金直拨利好车企,8月份家用电器和音像器材零售总额同比增速加快,目前家电类产品正处于年内的销售黄金季节,采购需求或将进一步回升。不过由于放假原因,十月份可交易日减少,而新资源到货仍会维系正常状态, “金九”不涨反跌,行情惨淡收官或继续向市场示威综合来看,10月份冷轧市场行情表现或强于九月,但是上涨空间也较为有限。(中华商务网钢铁部 余亚萍)

(关键字:冷轧 库存 产量 进出口)