概述:继“金三银四”惨淡收官之后,国内热轧卷板市场也以跌情告别“红五月”,而且跌幅行情较上月呈现放大趋势。虽然月初时分,各地市场价格曾有试探翻红的动作,但是在远期盘面跌势难挡,市场供需关系无力改观的情况下,持续高位释放的产量及居高难下的社会库存一步步倒逼市场,国内热轧卷板市场价格只能选择在下跌之路行走,价格不仅刷新年内新低,也跌至8个月来的谷底。

一、5月热轧卷板市场行情回顾

1、国内市场行情回顾

市场价格节节败退 去库存化进程缓慢

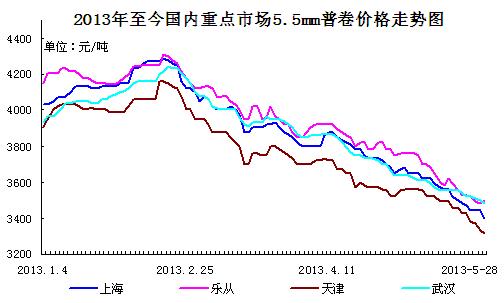

本以为经历了数月下跌的阴暗时光后,5月份国内热轧卷板市场总该迎来拨云见日的大行情,然而商家的希望再度落空。时至月末的最后几个交易日,热轧卷板市场价格仍然在追跌的道路上苦苦挣扎。5月以来,下游需求略有回升,一方面终端用户春节期间囤积的资源已经基本消耗完毕,加上目前的热轧卷板价格已经接近去年的低位,不少终端用户重回市场进行采购,从而带动热轧卷板库存开始回落。但今年热卷的库存回落时间比以往来的更晚一些,库存下降幅度也明显不及往年,在本月上旬及中旬粗钢产量仍在历史高位附近徘徊的背景之下,市场供求矛盾依然突出,价格无力企稳只能选择下行。与此同时,月中时分,华东多地持续阴雨天气,也让市场交投情况产生一定的影响。而代理商在订货即亏的背景之下,为刺激商家的订货积极性,各大钢厂方面轮番降价,并且对前期资源给予相应的追补,日照等个别钢厂最新一期厂价已经低于上海等部分地区售价,大批武钢及日照低价在华东市场资源流通,从而拉低市场主流报价。新一期订货价格的下移虽在一定程度上减缓了商家的运营压力,同时成本的弱化也令市场价格陷入另一个下跌的深渊。从表一来看,除沈阳之外,本月国内主要市场热轧卷板的单月跌幅都在200元/吨之上,乐从市场更是以330元/吨的跌幅位居榜首,下跌幅度基本与4月份不相上下。

表一:国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2013.4.26 |

3720 |

3570 |

3630 |

3560 |

3820 |

3730 |

3800 |

3870 |

|

2013.5.30 |

3440 |

3380 |

3420 |

3450 |

3490 |

3520 |

3570 |

3580 |

|

涨跌幅度 |

-280 |

-210 |

-210 |

-110 |

-330 |

-210 |

-230 |

-290 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:4月重点市场

热轧卷板库存再升 增幅略有收窄

国内热轧卷板库存连续数月的升姿终于在5月份暂告一个段落,虽说库存环比下降幅度不大,但至少向市场传递出了一个相对积极的信息,表明市场去库存进程已经向前迈出了一小步。截止24日,国内33个主要市场热轧卷板库存量合计468.58万吨,环比减少10.47万吨,库存量回落至13周以来的低位。从表二来看,除乐从之外,其他主要市场热轧卷板库存环比都出现了回落,其中天津市场环比上月下降5.5万吨,降幅居首。近期天津市场与上海及乐从两地的价差已经缩减至百元以内,可以说库存的功劳不可小视。同样,受库存拖累,本月乐从降价幅度位居各地之首。4月热轧卷板产量环比出现了回落,不过根据此前公布的本月上中旬粗钢数据来看,后期市场热卷新资源供应量仍会处于较高水平,在市场需求释放力度有限的情况下,短期内国内热轧卷板库存难以出现大降姿态,但是可能呈现震荡回落的趋势。

表二:国内主要市场热轧卷板库存统计

单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2013.4.26 |

113.96 |

48.1 |

2.74 |

12.0 |

86.0 |

17.71 |

4.7 |

17.47 |

479.05 |

|

2013.5.24 |

114.08 |

42.6 |

2.51 |

11.5 |

90.1 |

16.52 |

4.0 |

16.42 |

468.58 |

|

升降幅度 |

+0.12 |

-5.5 |

-0.23 |

-0.5 |

+4.1 |

-1.19 |

-0.7 |

-1.05 |

-10.47 |

2、钢铁企业月度价格政策动态分析

6月热轧卷板订货价格全线下调

在国内热轧卷板市场价格跌跌不休的背景之下,为顺势市场走势各大钢厂唯有降价操作。从表三来看,6月份降价幅度普遍在150-200元/吨左右。此外,华东日照钢铁近期降价力度较大,新一期出厂价格已经略低于上海等地报价,这也是近期该厂资源在市场报价明显低于主流报价的原因。同时,各大钢厂也加大对前期资源的补贴力度,一方面,减缓贸易商的亏损幅度;另一方面也是刺激钢厂方面的订货积极性。但是在商家之间被动价格战愈演愈烈的情况下,虽有钢厂方面积极出台补贴政策,但仍有不少代理商成为“代理伤”。5月17日,乐从钢铁贸易协会在其官方网站刊登了“致鞍钢集团的公开信”,乐从钢贸商鞍钢集团市场定价原则脱离市场走势,经销商长期处于“订货即亏”的不公平经营环境。而代理商叫板鞍钢并非首例,此前沙钢、攀钢等钢厂均有代理商发起类似的活动。乐从钢贸为何要向国内大型钢企发起挑战也折射出代理商的亏损程度可见一斑。经过此事之后,想信国内的钢厂会进一步完善与经销商的沟通机制,共同制定更贴近市场的定价机制,实现共赢。

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2013年5月 |

2013年6月 |

调整幅度 |

备注 |

|

鞍钢 |

3430 |

3270 |

-160 |

不含税 |

|

本钢 |

3840 |

3640 |

-200 |

不含税 |

|

河北钢铁集团 |

3750 |

3550 |

-200 |

含税 |

|

首钢 |

3320 |

3060 |

-260 |

不含税 |

|

太钢 |

3330 |

3140 |

-190 |

不含税 |

|

宝钢 |

4652 |

4472 |

-180 |

不含税 |

|

沙钢 |

3750 |

/ |

/ |

含税 |

|

马钢 |

3670 |

3520 |

-150 |

不含税 |

|

武钢 |

3890 |

3710 |

-180 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

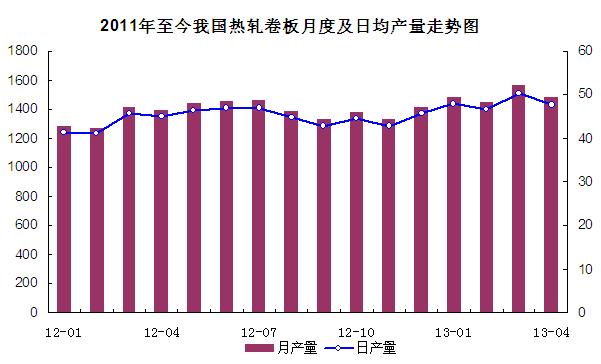

4月热轧卷板产量降后仍处历史季军位置

在国内热轧卷板市场价格跌情难止的情况下部分钢厂先后开展检修工作,以遏制产量的进一步推高。也正因为此,在3月产量创下历史新高之后,4月份国内热轧卷板产量出现了较为明显的回落,当月产量合计1477.1万吨,环比上月减产85.3万吨,但仍牢牢占据历史产量的季军宝座。不过根据中钢协最新数据显示,5月上旬和中旬其会员企业粗钢日产量分别为174.8万吨和174.05万吨,全国估算值为219.29万吨和218.54万吨,其中中旬粗钢日产量再创同口径历史新高,这也在较大程度上传递出产量居高难降的信号。在钢厂方面并没有实质性减产动作之前,国内热轧卷板产量仍处维持较高的水平,因此指望产量回落减缓市场供应压力的可能性微乎其微。

图二:2011年至今我国热轧卷板月度及日均产量走势图

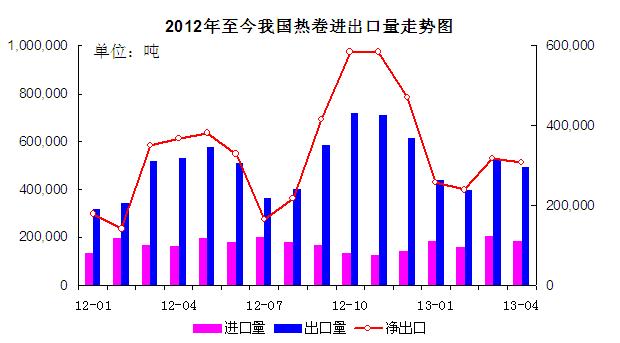

4月热轧卷板进出口量环比双降

4月我国热轧卷板进出口量环比均呈回落姿态。在探至三个月的高点之后,4月热轧卷板出口量迅速回落至48.97万吨,环比减少3.59万吨,不过出口量仍位居年内亚军位置。具体来看,中厚宽钢带和热轧薄宽钢带出口量均呈回落势头,本月分别降至47.06万吨和1.62万吨,较上月减少3.57万吨和0.2万吨。热轧薄板出口量环比加升,但当月出口量仍不足万吨仅为0.3万吨左右。当月热轧卷板进口量为18.26万吨,环比减少2.41万吨。

图三:2012年至今我国热轧卷板进出口量走势图

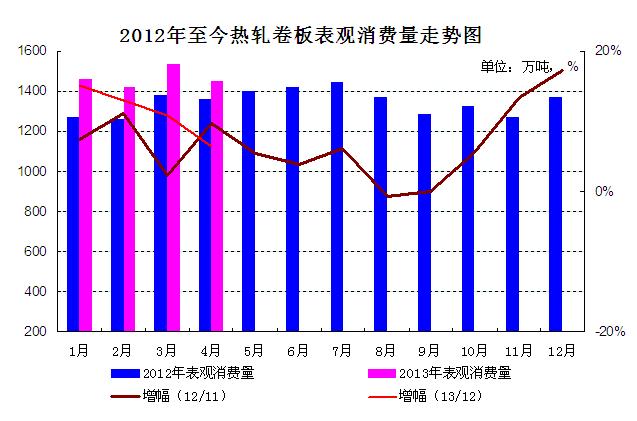

热轧卷板表观消费量冲高回落

在产量出现明显回落的形势下,4月热轧卷板表观消费量同步回落。当月我国热轧卷板表观消费量为1446.38万吨,较上月减少84.13万吨。在市场价格节节败退的同时,各大钢厂的生产积极性却未有丝毫减弱的迹象。中钢协最新数据显示,5月上旬全国粗钢产量再次刷新中钢协有统计记录以来的新高。在价格创新低的同时,行业日产量却创新高的背景之下,热轧卷板表观消费量继续下降空间有限。

图四:2011年至今热轧卷板表观消费量走势图

3、5月汇丰PMI预览值回落折射制造业之殇

虽然官方4月PMI指数反弹,并且连升五月,但近日公布的中国汇丰制造业PMI预览值49.6,创七个月最低水平。这是该指数自去年10月以来首次跌落荣枯分水岭50线,表明5月制造业七个月来首次陷入收缩。5月汇丰PMI环比跌幅亦大于季节性因素,显示剔除季节性因素后,制造业景气度环比下降。5月PMI环比下跌0.8个百分点,远弱于历史平均水平。从热轧卷板市场的下游行业来看,景气度较此前有所复苏,但当前庞大的市场供应压力仍然牵制行情的走势。从工程机械情况来看,专用设备行业盈利复苏据数据显示,今年首四个月专用设备行业(包括建筑机械制造商和煤炭机械制造商)的收入和利润持续复苏。出口方面,2013年4月,工程机械行业出口交货值为32.87亿元,环比增速11.74%,累计同比增速略有下滑,为-1.81%。

图五:2010年至今采购经理人指数(PMI)走势图

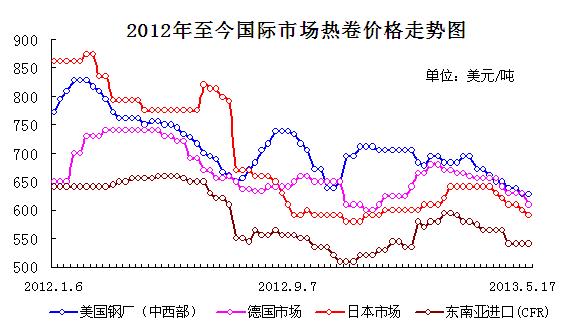

二、国际市场行情简述

国际热轧卷板市场承袭弱势行情

欧洲热轧卷板价格震荡走跌,月末时分市场报价仍有明显的滑落。北欧热卷由4月底5月初的470欧元/吨进一步放宽至460-470欧元/吨,大笔成交价跌至460欧元/吨以下。虽然钢厂有意控制产量,北欧板卷交货期仍然较长,但需求呆滞、进口产品持续施压,市场普遍对2-3季度前景预期不高。由于需求保持疲软而进口和供给压力持续困扰市场,本月南欧热卷主流出厂价由上周的455欧元/吨进一步放宽至450-455欧元/吨,里瓦钢铁现金支付的大笔订单可放低至450欧元/吨以下,比3月份下跌25欧元/吨,但市场担忧交货期无法保证而下单迟疑,市场情绪悲观浓厚。由于国际钢市走软加之欧洲终端需求疲软,近期欧洲板卷进口市场持续下滑。北欧进口热卷报价下降10欧元/吨至460-470欧元/吨(CFR),南欧热卷进口报价分别维持在440-470欧元/吨(CFR)左右。尽管目前进口报价与当地价差不大,对买家吸引力不强,但是考虑到1季度欧盟钢铁进口同比增量达到21%,加之里瓦钢铁被扣押的170万吨钢材可能会近期入市,业内人士认为短期内欧洲热轧卷板市场仍将承压前行。

北美热轧卷板价格横盘整理,月末时分报价略有上涨。由于前期美国薄板市场跌幅较大,月初时分,美国薄板市场跌势暂缓,价格也逐渐接近底部。由于钢价贴近钢厂成本线、加之在谷底盘整时间较长,钢厂和贸易商盼涨心态较为迫切。随着由于产量持续增加而需求保持疲软,月中时分美国薄板市场再次下探,热卷出厂主流价约为560-580美元/短吨,少数买家表示最低可至540美元/短吨,格基本处于2009年来最低水平。就在着热卷价格跌破此前预期的低点560美元/短吨,市场心态更加悲观的时刻,美国钢铁率先将薄板价格上调50美元/短吨后,AK、纽柯、安赛乐米塔尔美国公司和谢韦尔北美公司等其他钢厂跟随提价相同幅度,月底美国薄板价格随之有所抬高。目前当地热卷主流出厂价由上周的560-580美元/短吨回升至570-590美元/短吨,但市场成交量增量有限,大部分买家暂时仍保持观望态度。钢材服务中心也表示,目前市场库存水平偏低,买家补库在即,可能不得不接受钢厂的部分提价,但在终端需求低迷、全球钢市走软的情况下,美国薄板市场不可能一枝独秀。

亚洲热轧卷板价格趋弱运行。韩国热卷市场低迷。近期浦项产SS400热卷现货价约75-76万韩元/吨(670-679美元/吨),比4月底降1万韩元/吨(9美元/吨);中国含硼商品卷到韩国约540美元/吨(CFR),竞争力较强。因韩国建筑和制管业需求乏力以及中国国内市场跌跌不休,当地终端用户和零售商订货十分谨慎。预计短期内当地热卷市场还将维持疲态。印度热卷价格表现乏善可陈。月末时分,当地出厂价维持在33750-34250卢比/吨,进口资源报价持续下跌,中国商品级热卷出口印度报560-570美元/吨(CFR),比上周下跌5-15美元/吨,冷轧厂和终端用户对进口资源兴趣渐增。随后印度热卷出厂价格连续数周报价维持在33750-34250卢比/吨(616-625美元/吨)左右,成交略有好转。不过进口价格仍在下滑,临近月末,中国资源报价维持在560-570美元/吨(CFR),但成交价已跌至之前买家理想的550美元/吨(CFR)。由于资金面紧张限制当地终端和中间需求的回升,预计雨季结束前印度热卷需求将难现回升势头。东南亚进口热卷报价持续下滑。月中时分,中国3mm以上SS400B热卷对越南的报价由4月底的550-560美元/吨(CFR)降至535-545美元/吨(CFR);2mmSAE1006B热卷报价由570-575美元/吨(CFR)降至560美元/吨(CFR),成交一般。日韩和台湾2mmSAE1006B热卷报价580美元/吨(CFR),但竞争力不强。由于当地需求呆滞、加上国际钢市走软,短期内越南进口市场或继续下滑。

图六、2012年至今国际市场热卷价格走势图

三、影响6月份热轧卷板行情走势的因素:

“红五月”热轧卷板价格不升反降,国家强调的扩大内需、基建投资增加并未达到预期高度,经济增速回落明显,钢材去库存化虽持续,但整体降幅远低于预期。6月份是家电、汽车传统生产淡季,国内热轧卷板市场运行趋势仍不乐观。

利好难现 市场缺少炒作题材

最新公布的5 月汇丰中国制造业PMI 预览值为49.6,近7 个月来首次低于枯荣线,说明目前中国经济恢复缓慢,需求不济,也预示着未来一段时间制造业也不甚乐观。中国电力企业联合会5月21日发布月度报告称,今年1-4月份,中国电力供需总体平衡,用电市场延续2012年四季度以来的增长态势,但增速略有回落。宏观经济不景气,钢铁市场也难有起色,在有效需求孱弱的情况下,若无宏观利好刺激,商家不但缺乏信心,市场也缺少炒作题材,价格实现止跌反弹。

原材料价格下跌降低订货成本

近期国内焦炭、铁矿石、废钢等原料价格继续下跌,唐山钢坯价格也步入“二时代”,原材料价格的下跌封堵了钢厂价格止跌甚至反弹的可能;另一方面,面对合同组织不畅以及市场价格跌情不断的倒逼,钢厂方面也只能以降价接招。因此从成本方面来看,短期内对钢价形成支撑的希望渺茫。且有逐月扩大之势,钢铁行业“在盈亏临界点挣扎的窘境显而易见”。

检修只是杯水车薪 产量难以大降

3月份钢铁行业亏损面已经达到35%,但即使迫于亏损压力,钢厂对于减产、停产策略依然谨慎。从中华商务网统计的情况来看,5月份以来仅有首钢迁安、日钢、泰钢及柳钢等4家热连轧厂家对热轧卷线进行检修,预计影响产量合计58万吨。此外,济钢近期致函经销商计划于今年7、8两个月进行产线改造升级,届时暂停订货服务。从此前的产量数据来看,济钢方面影响的热轧产量应该不超过40万吨。考虑到本月前两旬国内粗钢产量仍处于较高水平,加之钢厂检修影响的产量不大,因此5月份热卷产量仍有可能在高位运行,寄望钢厂减产限产降低市场运行压力的可能性微乎其微。

虽然5月下旬以来国内热轧卷板库存量开始回落,但是降幅有限,市场需求虽有缓慢复苏的劲头,但显然无法应对高位释放产量所带来的压力,这也是造成近期市场价格跌跌难休的主要原因。我国4月份主要经济数据低于市场预期,而政策层面难有重大刺激经济政策出台,股市、期货等资本市场也难以有所表现,随着成本的不断下移,国内钢材市场缺乏可以炒作的利好话题。同时6月份南方多地将进入梅雨季节,北方地区又面临高温来袭,市场需求也将步入阶段性淡季。因此短期内热轧卷板市场行情很难有实质性的改观。综合来看,预计6月国内热轧卷板市场仍将承压前行,价格或将再创年内新低。(中华商务网钢铁部 余亚萍)

(关键字:钢厂 库存 产量 热轧卷板)