概述:

3月份国内冷轧市场没有迎来预期的涨势行情,反而整月都处于下跌态势中,其中个别市场跌幅累计高达百元之上。由于节前价格持续上涨,带动钢厂积极生产,数据显示自2月中旬以来全国粗钢日均产量均保持在200万吨以上,钢厂生产积极性偏高,粗钢生产力度加大、积累产能不断释放对钢材市场形成很大压力。春节过后社会库存高企,市场销售压力骤增,节前城镇化预期的过度炒作,也使得价格虚高成分较多,月初国五条的出台也加重市场看空心理,众多利空因素导致3月份冷轧市场价格持续回落走低。

一、国内市场

1、3月份国内冷轧市场持续走低

3月份国内冷轧价格持续回落,重点市场尤为明显。据中华商务网监测的数据显示,2013年3月,我国15个主要市场1.0mm规格冷板的月平均价格为4860元/吨,较13年2月份月均价格下跌55元/吨。截至3月底上海、天津、乐从市场1.0mm规格冷板市场主流报价在4850元/吨、4900元/吨,4750元/吨。分别较上月末同期下跌了130元/吨、50元/吨、200元/吨。

图一、截至2013年3月国内1.0mm冷板月均价格

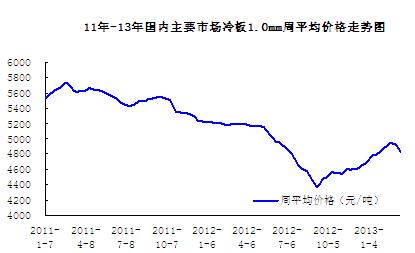

图二、10年-13年国内主要市场1.0mm冷板周平均价格

2、冷轧库存持续下降 但库存压力依然较大

截止到2013年3月29日,全国主要市场五大钢材品种社会库存量为2192.7万吨,较前一周减少15.4万吨,连续第二周下降,降幅则有明显收窄。与去年同期相比增加403.9万吨。

其中冷轧社会库存总量170.29万吨,较比上周增1.28万吨,较上月减0.66万吨,较去年减0.08万吨。上海冷轧卷板库存为53.59万吨,较上月同期库存增加0.71万吨,较去年同期减少2.35万吨。乐从市场冷轧卷板库存为56.15万吨,较上月同期库存增加0.28万吨,较去年同期减少0.35万吨。本周全国主要区域的冷轧库存总体小幅增加,从各城市近期冷轧库存变化来看,本周全国各地库存整体呈上升趋势,华东市场增加幅度位于全国第一。库存方面经过前期的消化,较月初总量已经明显下降,但随着新资源陆续到货,库存压力依然较大。

图三、国内重点市场冷轧社会库存走势图

3、粗钢产量大幅上升

2013年1-2月,全国粗钢产12545万吨,累计同比增长10.6%,增速同比加快8.4个百分点,其中2月份粗钢产量6183万吨,同比增加9.8%。节前钢价反弹使得钢厂开足马力生产,粗钢产量大幅上升。不过最新数据显示3月中旬,钢协会员企业粗钢日均产量166.76万吨,环比下降0.47%;预估全国日均产量206.37万吨,环比下降1.00%。粗钢产量环比微降的主要原因是,高价原料进入生产环节,下游需求不如预期,钢厂盈利状况转弱,部分钢厂检修比例扩大。

图四、我国粗钢月产量走势图

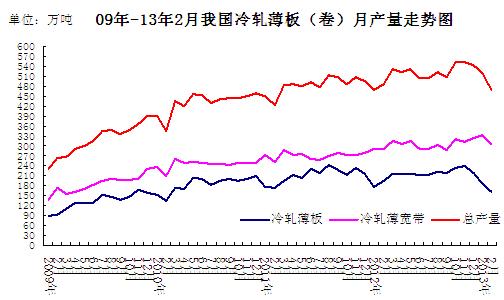

据中钢协统计的数据显示2月我国冷轧薄板产量161.6万吨,较上月减少25万吨,环比降13.4%,薄宽钢带产量305.9万吨,较上月减少27.9万吨,环比降8.35%,总量467.5万吨,较上月减少52.9万吨,较去年同期减少18.5万吨,同比下降3.8%, 日均产量16.69万吨,日均环比降0.5%。2013年1-2月我国冷轧板卷总产量为987.9万吨,较去年同期累计增加33.9万吨,累计比同期增长3.55%。

图五、截至2013年2月冷轧板卷产量图

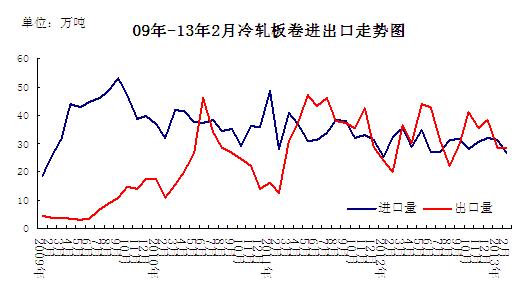

海关数据显示,2月我国冷轧板卷进口26.73万吨,较上月减少4.6万吨,环比降14.5%,较去年同期减5.6万吨,同比降17.2%;2月份出口28.54万吨,较上月增加0.2万吨,环比增0.85%,较去年同期增8.44万吨,同比增41.9%。2013年1-2月我国冷轧板卷进口总量为57.99万吨,较去年同期增加0.88%;出口冷轧板卷56.84万吨,同比增28.95%。

图六、截至2013年2月冷轧板卷进出口图

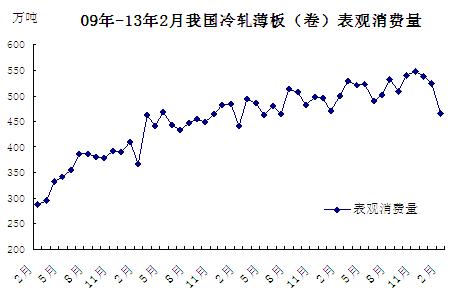

综上,2月我国冷轧板卷表观消费量为465.69万吨,较上月降57.7万吨,环比降11%,较去年同期增32.54万吨,同比下降6.5%。

图七、截止2013年2月冷轧板卷表观消费量

4、钢厂调价汇总

月初宝钢率先上调了4月份冷轧订货价格,一方面是前期价格持续上涨,钢厂看好后市行情,另外宝钢汽车板订单饱满,供不应求。不过随着价格的持续走低,市场价格出现明显倒挂,后期鞍钢、首钢等钢厂对其4月份出厂价进行了不同程度下调,并给予代理商一定的优惠,虽降低了经销商的订货成本,但也使得其成本支撑力度转弱。

|

钢厂 |

调价日期 |

调幅 |

出厂价 |

是否含税 |

|

宝钢 |

|

↑150 |

4886 |

不含税 |

|

武钢 |

|

↑50 |

4660 |

不含税 |

|

首钢 |

|

– |

4510 |

不含税 |

|

本钢 |

|

– |

4430 |

不含税 |

|

河北钢铁 |

|

↓150 |

4810 |

含税 |

|

鞍钢 |

|

↓100 |

4450 |

不含税 |

|

攀钢-重庆 |

|

↓60 |

5140 |

含税 |

|

马钢 |

|

– |

4550 |

不含税 |

|

涟钢 |

|

↓120 |

4895 |

含税 |

表一、2013年4月份国内重点冷轧钢厂订货价格汇总表(1.0mmSPCC)

二、国际市场

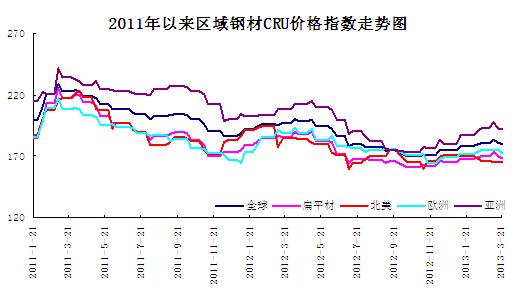

本周国际钢市盘整运行。CRU国际钢价综合指数为179.9,与上周持平,比上月下滑0.7%,比去年同期下滑8.6%。本周CRU扁平材指数为168.9,与上周持平;CRU长材指数为202,与上周持平。严寒天气阻碍需求释放,欧洲市场仍保持疲弱。美国薄板市场持续疲弱,线材价格有望上涨。钢需求释放低于预期,亚洲市场陷入震荡整理。总体上判断,短期内国际钢材市场将保持窄幅波动的格局。

欧洲市场

保持疲弱。本周该地区CRU价格指数为172.6,比上月下滑1.2%,比去年同期下滑8.5%。扁平材方面,欧洲扁平材弱势运行。北欧板卷市场弱势盘整。市场需求持续低迷,但受益于钢厂减产,北欧板卷市场跌势暂缓。冷卷报价560-565欧元/吨,短期内可能维持弱势。中欧板卷市场趋降,目前当地贸易商和终端用户库存水平较高,市场观望氛围浓,随着复活节临近,采购活动将进一步放缓。

北美市场

盘整运行。本周该地区CRU价格指数为165.2,比上月下滑0.6%,比去年同期下滑10.7%。扁平材方面,美国扁平材市场疲软。美国薄板市场进一步下滑。因废钢价格走低、钢厂产量过剩而需求持续低迷,当地冷卷报730-740美元/短吨,市场采购比较零星。由于对市场预期不高,服务中心和贸易商均抵制价格上涨,并倾向于维持低库存,钢厂上月50美元/短吨的提价宣告失败。从交货期来看,本周薄板交货期均所有缩短,钢厂订单情况仍然堪忧。预计短期内美国薄板市场可能延续弱势盘整态势。

亚洲市场

整荡整理。本周该地区CRU价格指数为192.5,比上月下滑0.4%,比去年同期下滑7.7%。扁平材方面,亚洲扁平材市场盘整运行。东南亚热卷进口市场冷清。韩国浦项对越南出口冷轧基料报660-670美元/吨(CFR),买家出价620-630美元/吨(CFR);随着日元持续贬值,日本资源报价存在下跌空间;中国出口报价也随国内市场回落而走低。当地需求保持低迷,大多买家仍在观望。

图八、CRU价格指数走势图

三、总结

目前钢铁行业产能过剩问题凸出,钢贸业的信贷危机在市场造成的负面影响一直在持续发酵之中,造成钢贸企业融资环境较差,金融时局稍微动荡,都能对钢市造成较大冲击。当前国五条、房产信息联网和城镇化初步定调对房地产市场运行格局和市场心理均会产生较大影响,加之上下游市场旺季消费不及预期,股市、螺纹钢期货、热卷电子盘一时间难改弱势。

从近期钢铁产业上下游实际供需情况来看,旺季消费不及预期也影响了市场信心。钢材方面,上周全国综合库存总量连续第二周出现下降,但降幅环比明显收窄,库存消化缓慢,终端需求回暖力度有限。终端用户采购消极,尤其在“买涨不买跌”的心理影响下,下游采购较为谨慎,整个市场的需求表现不佳,短期看难以好转,四月份冷轧市场仍会延续走低行情。

(关键字:冷轧 市场 价格 库存 钢厂)