概述:

2013年1月份,国内冷轧市场延续上涨态势,且涨幅较上月明显扩大。各地市场普遍涨幅在200元/吨左右,个别市场涨幅高达300元/吨。基于对经济回暖的预期和“城镇化”宏观政策的带动,加上铁矿石价格大幅上涨等利好推动,元旦过后国内钢市迎来开门红,钢材价格全面大幅上涨,钢厂也连续上调出厂价格,推动现货价格上涨。

2013年国内外经济环境回暖,冷轧下游汽车、家电等行业也都有望好转,钢材需求会继续小幅增加,将明显好于2012年,不过近期冷轧价格大幅上涨主要是受信心的恢复以及资金的支持,此波上涨行情已“透支”春节后价格上涨空间。2月份受春节、以及天气寒冷等影响,实际交易日有限,下游需求也多受到抑制,市场成交低迷,继续快速上涨的行情难以持久。倘若节后下游需求未能达到节前预期,市场资源又集中达到,将会对市场造成较大压力,需要保持充分的警惕,不可过分乐观。

一、国内市场

1、1月份国内冷轧市场大幅上涨

1月份国内冷轧价格普遍大幅上涨。据中华商务网监测的数据显示,2013年1月,我国15个主要市场1.0mm规格冷板的月平均价格为4813元/吨,较12年12月份月均价格上涨180元/吨,涨幅明显扩大。截至1月底上海、天津、乐从市场1.0mm规格冷板市场主流报价在4940元/吨、4900元/吨,4900元/吨。分别较上月末同期上涨了250元/吨、200元/吨、300元/吨。

图一、截至2013年1月国内1.0mm冷板月均价格

图二、10年-13年国内主要市场1.0mm冷板周平均价格

2、冷轧社会库存持续下降

最新数据统计,冷轧社会库存总量152.80万吨,较上月减0.98万吨,较去年增0.13万吨。上海冷轧卷板库存为50.30万吨,较上月同期库存增加1.28万吨,较去年同期减少2.75万吨。乐从市场冷轧卷板库存为53万吨,较上月同期库存增加1.2万吨,较去年同期增加0.4万吨。市场库存的持续下降,终端及商家冬储力度逐渐减弱,不过对后市上涨将形成有力支撑。

图三、国内重点市场冷轧社会库存走势图

3、2012年冷轧产量累计比同期增长7.3%

12月份,全国粗钢产量5765.6万吨,环比上升0.32%,同比增10.5%。2012年全年全国生铁、粗钢、钢材产量分别为65791万吨、71654万吨、95186万吨,同比分别增长3.7%、3.1%、7.7%,与2011年相比增速分别回落4.7、5.8、4.6个百分点。其中,钢铁协会会员钢铁企业生产粗钢58905万吨,同比下降0.6%;其他企业生产粗钢12749万吨,同比增长24.8%。

图四、我国粗钢月产量走势图

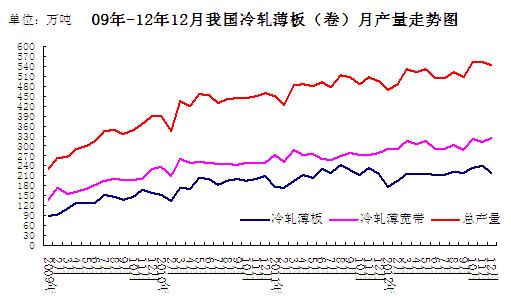

据中钢协统计的数据显示12月我国冷轧薄板产量219.2万吨,较上月减少21.4万吨,环比降8.89%,薄宽钢带产量323.9万吨,较上月增加11.2万吨,环比增3.58%,总量543.1万吨,较上月减少10.2万吨,较去年同期增加49.5万吨,同比上升10%, 日均产量17.52万吨,日均环比降5%。2012年1-12月我国冷轧板卷总产量为6223.9万吨,较去年同期累计增加422.8万吨,累计比同期增长7.3%。

图五、截至2012年12月冷轧板卷产量图

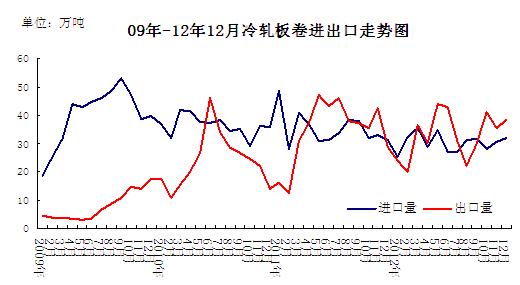

海关数据显示,12月我国冷轧板卷进口31.94万吨,较上月增加1.3万吨,环比增4.2%,较去年同期增0.64万吨,同比增2%;12月份出口38.11万吨,较上月增加2.7万吨,环比增7.5%,较去年同期增9.3万吨,同比增3.3%。2012年1-12月我国冷轧板卷进口总量为364.12万吨,较去年同期减少13.7%;出口冷轧板卷394.34万吨,同比降5%。

图六、截至2012年12月冷轧板卷进出口图

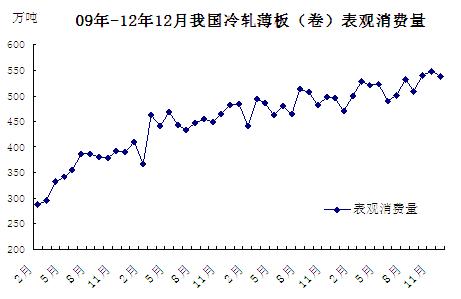

综上,12月我国冷轧板卷表观消费量为536.93万吨,较上月降11.6万吨,环比降2.1%,较去年同期增40.84万吨,同比上涨8.23%。

图七、截止2012年12月冷轧板卷表观消费量

4、钢厂调价汇总

| 钢厂 | 调价日期 | 调幅 | 出厂价 | 是否含税 |

| 宝钢 | 1月22日 | ↑200 | 4736 | 不含税 |

| 武钢 | 1月25日 | ↑200 | 4610 | 不含税 |

| 首钢 | 1月17日 | ↑180-200 | 4260 | 不含税 |

| 本钢 | 1月23日 | ↑80 | 4230 | 不含税 |

| 河北钢铁 | 1月22日 | ↑150 | 4730 | 含税 |

| 鞍钢 | 1月17日 | ↑180 | 4350 | 不含税 |

| 包钢 | 1月17日 | ↑100 | 4470 | 含税 |

| 涟钢 | 1月30日 | ↑80 | 4915 | 含税 |

表一、2013年2月份国内重点冷轧钢厂订货价格汇总表

5、下游行业分析

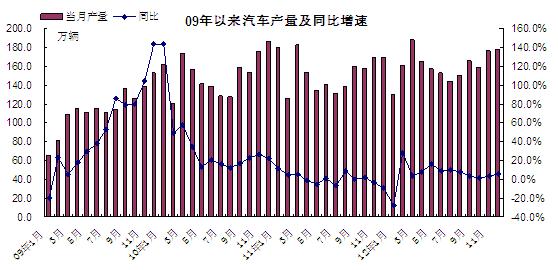

12月,汽车生产178.49万辆,环比增长1.3%,同比增长5.5%;销售180.99万辆,环比增长1.1%,同比上升7.1%。 1-12月,汽车产销1927.18万辆和1930.64万辆,同比分别增长4.6%和4.3%。详见下表。

|

|

汽车产量 |

||||

|

当月产量 |

同比 |

环比 |

累计 |

同比 |

|

|

12年1月 |

129.9 |

-27.47% |

-23.20% |

129.9 |

-27.27% |

|

2月 |

160.9 |

28.50% |

23.80% |

290.4 |

-4.90% |

|

3月 |

188.06 |

3.40% |

16.90% |

478.43 |

-1.80% |

|

4月 |

164.8 |

7.80% |

-12.40% |

643.2 |

0.50% |

|

5月 |

157.09 |

16.20% |

-4.70% |

800.3 |

3.20% |

|

6月 |

153.13 |

9.10% |

-2.40% |

952.92 |

4.10% |

|

7月 |

143.71 |

10.00% |

-6.20% |

1096.87 |

4.80% |

|

8月 |

150.14 |

7.80% |

4.50% |

1247.03 |

5.20% |

|

9月 |

166.09 |

3.67% |

10.62% |

1413.12 |

4.98% |

|

10月 |

158.7 |

1.10% |

-4.50% |

1572.01 |

4.60% |

|

11月 |

176.14 |

3.90% |

11.00% |

1748.29 |

4.50% |

|

12月 |

178.49 |

5.50% |

1.30% |

1927.18 |

4.60% |

图九、汽车产量及同比增速图

二、国际市场

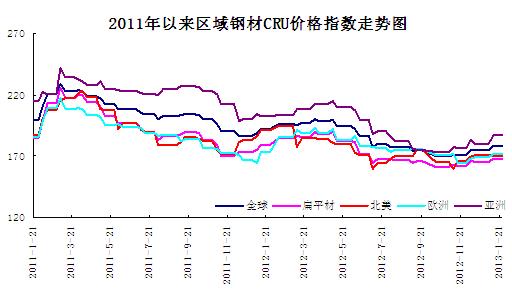

本月国际钢市盘整上行。CRU国际钢价综合指数为178.7,比上月上涨2.1%,比去年同期下滑7.0%。CRU扁平材指数为167.9,与上月上涨1.6%;欧洲钢厂仍在提价,但需求低迷钢价难以真正走高。美国薄板陆续提价,市场开始止跌趋稳。亚洲市场持续上涨,能源和原料走高推动钢厂继续提价。总体上判断,短期内国际钢材市场将延续盘整态势。

欧洲市场涨势暂缓。该地区CRU价格指数为172.0,比上月上涨1.5%,比去年同期下滑0.9%。欧洲扁平材市场涨势暂缓。需求疲软,欧洲板卷市场涨势难续。经销商称,与去年一月份相比,本月销量下降约50%,主要是经济不景气加之买家在去年4季度已大量采购,目前暂无大笔成交。当地冷卷565-580欧元/吨,均为出厂价。不过,市场预计2季度欧洲板卷价格还将继续上涨。

北美市场盘整运行。本周该地区CRU价格指数为170.1,比上月下滑0.6%,比去年同期下滑11.2%。美国扁平材市场跌势暂缓。本周美国钢厂相继提价,薄板市场跌势暂缓。美国AK、纽柯、新利佩茨克美国公司、谢韦尔北美公司、安赛乐米塔尔和美国钢铁公司陆续提价40-50美元/短吨,旨在遏制钢价继续下跌。预计短期内美国薄板市场将逐渐止跌回稳。

亚洲市场继续上涨。该地区CRU价格指数为187.5,比上月上涨4.0%,比去年同期下滑7.5%。扁平材方面,亚洲扁平材市场上涨。印度市场上涨。韩国板卷市场上涨。随着原料价格走高、国内市场上涨,由于热卷和冷轧基料价格上涨,韩国冷轧厂将2月建设用彩涂板价格上调10万韩元/吨(93美元/吨)。尽管当地买家有所抵触,但鉴于国际钢价坚挺、国内市场供应趋紧,预计韩国板卷市场涨势或将延续至2季度初。

CRU一周国际钢铁价格指数(2013.01.25)

| 地区 | 指数% | 与上周比% | 与上月比% | 与上季度比% | 与去年同期比% |

| 全球 | 178.7 | 0.00% | 2.10% | 4.80% | -7.00% |

| 扁平材 | 167.9 | 0.00% | 1.60% | 4.00% | -6.40% |

| 北美 | 170.1 | 0.00% | -0.60% | 3.00% | -11.20% |

| 欧洲 | 172 | 0.00% | 1.50% | 0.40% | -0.90% |

| 亚洲 | 187.5 | 0.00% | 4.00% | 8.10% | -7.50% |

图十、CRU价格指数走势图

三、总结

整体上看经济回暖态势已定,市场信心增强,大宗商品步入上升周期。对于钢市来讲,1月份价格上涨主要是受信心好转、资金流入的推动,并非下游需求明显好转,且涨幅过大过快已透支节后价格上涨空间,预计涨势难以持久,不过回落空间也非常有限,因为在宝钢上调3月份冷轧订货价格之后,其他钢厂也将陆续上调其出厂价格,后期订货成本将更高,预计2月份冷轧仍会有小幅上涨空间,但涨幅将明显收窄。

(关键字:冷轧 钢厂 市场 库存)