概述:11月份国内热轧卷板行情如上月预测一样,整体呈现震荡偏强走势。借助于低库存的优势以及10月份制造PMI数据上升的东风,前半个月国内热轧卷板演绎了一轮上涨行情,津沪两地价格纷纷突破4000元/吨的整数关口。受需求低迷牵制,下旬时分,国内热轧卷板市场重回弱势格局,价格重心缓慢向下倾斜。

一、10月热轧卷板市场行情回顾

1、国内市场行情回顾

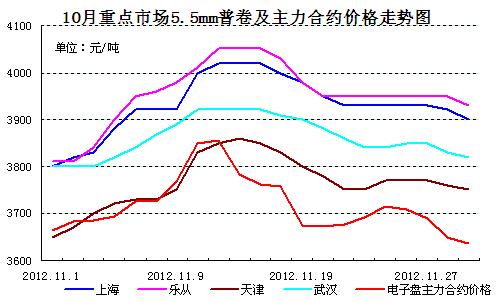

价格先涨后弱 库存再创年内新低

在新资源补充有限、各地库存连创年内新低、钢厂订货成本不断推高的背景之下,前半个月国内热轧卷板价格继续上攻,大多数市场价格重回7月初的水平,市场交投一度十分活跃,各大钢厂也是顺势而为,纷纷调高新一期厂价,部分钢厂到货成本更是逼平市场价格。然而需求不济仍是当前国内热轧卷板市场的诟病,纵有低库存及高成本支撑,行情也难以维系涨情,下旬时分,各地报价再现微幅滑落。不过考虑到当前可流通的资源十分有限,市场资金方面并无明显的压力,商家降价促销的意愿偏弱,因此市场报价仅以微调示人。从表一来看,从表一来看,11月份主要城市热轧卷板单月涨幅普遍超过50元/吨之上,其中资源偏紧的西部涨势更为迅猛,成都单月涨幅位居榜首达到200元/吨。

表一:国内主要市场5.5mm普卷市场价格

单位:万吨

表二:国内主要市场热轧卷板库存统计

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

|

95.36 |

29.4 |

2.64 |

7.6 |

81.6 |

20.07 |

4.2 |

16.37 |

335.64 |

|

|

84.17 |

26.2 |

2.45 |

6.2 |

76.3 |

17.36 |

1.97 |

14.18 |

303.0 |

|

升降幅度 |

-11.19 |

-3.2 |

-0.19 |

-1.4 |

-5.3 |

-2.71 |

-2.23 |

-2.19 |

-32.64 |

11月份各地市场的热轧卷板库存量再度呈现下滑势头,大部分城市的库存再度降至年内的低谷。各大钢厂发往国内市场的热轧卷板资源依然十分有限,各地市场资源紧俏的局面并无明显改观的迹象,这也在较大程度上推动了前半个月行情的上探。进入冬季,轻仓运行几成商家的首选,这也折射出商家对于后市信心较为匮乏。月末时分,国内23个主要市场的热轧卷板库存合计303万吨,环比减少32.64万吨,降幅较上月有所扩大。从表二来看,重点市场的库存全线回落,其中上海市场降幅居首达到11.19万吨,西安市场的库存更是跌破2万吨。库存的回落表明了商家低迷的订货积极性,但是若一旦后期各大钢厂发货速度有所加快,热轧卷板库存或将止跌回升。

2、钢铁企业月度价格政策动态分析

重点钢企新一期热轧卷板厂价全线上调

前半个月国内热轧卷板价格的稳中上扬再度刺激了各大钢厂的涨价热情,新一期热轧卷板出厂价格轮番上调,部分新资源到货成本逼平甚至略高于市场价格,商家唯有守稳方可摆脱亏损。不过“风向标”宝钢表现相对淡定,12月份热轧卷板厂价税前上调幅度仅为百元,这也传递宝钢对于后市预期相对谨慎的信号,进而对下旬时分市场的走势产生一定的影响。从表三来看,各大钢厂新一期涨价幅度普遍在100元/吨左右,个别钢厂的涨价幅度更是超过市场价格的涨幅,钢厂寄望抬高厂价获利的意愿十分明显。

表三:国内主要热轧卷板厂家5.5mm普卷(Q235/SS400)11-12月订货价格

|

5.5*1250 |

||||

|

钢厂 |

2012年11月 |

2012年12月 |

调整幅度 |

备注 |

|

鞍钢 |

3190 |

3320 |

+130 |

不含税 |

|

本钢 |

3240 |

3390 |

+150 |

不含税 |

|

河北钢铁集团 |

3680 |

3850 |

+170 |

含税 |

|

首钢 |

3170 |

3370 |

+200 |

不含税 |

|

太钢 |

3290 |

3340 |

+50 |

不含税 |

|

宝钢 |

4062 |

4162 |

+100 |

不含税 |

|

沙钢 |

3880 |

/ |

/ |

含税 |

|

马钢 |

3570 |

3670 |

+100 |

不含税 |

|

武钢 |

3580 |

3630 |

+50 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

3、产量、进出口及表观消费量

热轧卷板产量止跌反弹 环比同比均呈增势

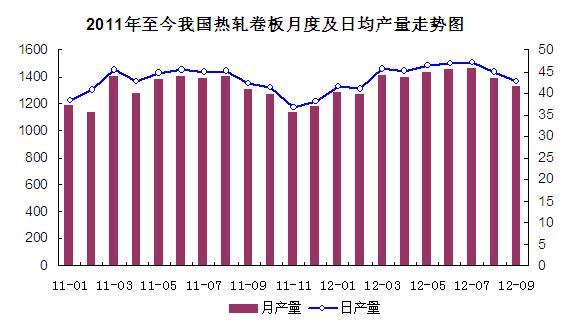

近几个月来国内热轧卷板价格的震荡上扬也提升了国内热连轧厂家的生产积极性。在创下7个月的新低之后,十月份国内热连轧卷板产量强势反弹,产量基本逼平了8月份的水平达到1382.4万吨,环比增加56.7万吨,增幅达到4.28%;日均产量44.59万吨,分别较去年同期和上月增长8.47%和4.28%。分品种来看,除热轧薄板之外,中厚宽钢带及热轧薄宽钢带产量双双上扬,当月产量分别达到895.1万吨和415.9万吨,其中热轧薄宽钢带的产量回升至近三个月来的高点。今年前10个月,我国累计生产热轧卷板13816.9万吨,同比增长4.89个百分点。

热轧卷板出口创19个月来新高

10月份,我国热轧卷板进出口再现“进降出增”姿态。出口方面延续增长势头,当月出口量合计72.08万吨,环比增加13.93万吨,同比增幅更是高达114.07%,出口量刷新了19个月来的纪录。其中出口主力军中厚宽钢带的出口量亦创下去年3月份以来的新高,日均出口2.29万吨,环比增长20.53%。当月我国热轧卷板进口量温和回落至13.77万吨,进口量降至年内的次低谷,仅略高于1月份13.7万吨的进口水平。

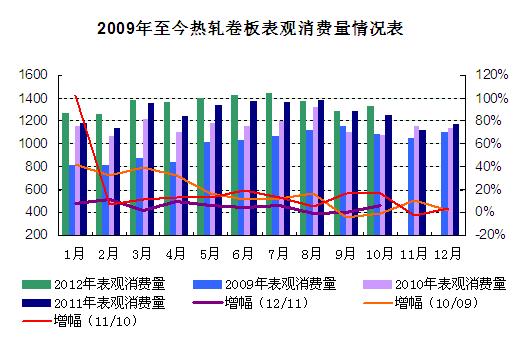

热轧卷板表观消费重返1300万吨关口

虽然出口量较上月出现明显的回升,但是受产量快速反弹的影响,10月份我国热轧卷板表观消费量亦同步上扬。当月表观消费量增至1324.09万吨,环比增加58.31万吨。今年前10个月,我国热轧卷板表观消费量累计13816.9万吨,同比增长4.88%。

4、PMI指数回升 冬季需求难言乐观

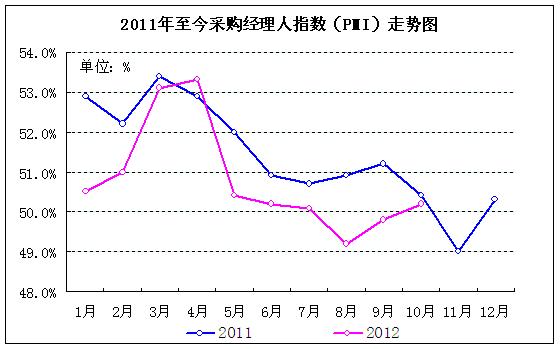

2012年10月,中国制造业采购经理指数(PMI)为50.2%,比上月上升0.4个百分点,重新回到临界点之上。在制造业回暖的大环境下,钢铁行业终于迎来了温暖的气息。 10月份国内钢铁行业PMI制造业采购经理指数为52.7%,较上月回升9.2个百分点,自今年4月份以来第一次回归扩张区间。不过考虑到目前正值冬季,受气温影响,用钢需求将会受到较大的影响,因此,PMI指数的回升也难以推动终端需求迅速回暖,短期内行情仍将承受疲弱需求的制约。

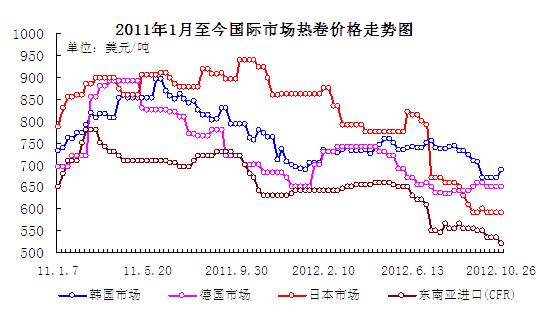

二、国际市场行情简述

国际热轧卷板市场价格震荡偏强

欧洲热轧卷板市场价格先抑后扬。前半个月,欧洲热轧卷板演绎探底行情,需求几近呆滞,北欧热卷到货价一度降至450-460元/吨左右。由于认为市场尚未触底,进口报价也难以提升买方的购买力。随着在原料价格走高的推动下,安赛乐米塔、玛莎嘉丽等欧洲钢厂陆续上调扁平材价格,进而带动热卷重回500欧元/吨以上的价位。西北欧热卷出厂价已回升至480欧元/吨,比一周前涨15-20欧元/吨。英国市场亦随之回升,钢厂和贸易商提价20-30英镑/吨。当地热卷售价约为420-440英镑/吨(DDP)。但买家对价格反弹表示质疑,主要是当地市场条件没有改善,未来几周市场需求可能亦不会有所好转。钢厂在8月份曾上调价格,但使很多买家却步,市场价格在保持短暂平稳后极有可能重回跌势。

北美热轧卷板价格稳步推高。受飓风“桑迪”影响,月初时分美国薄板市场趋于平稳,热卷出厂价维持在600-620美元/短吨和720-740美元/短吨。中旬时分,美国钢厂发起第二轮提价,上涨幅度达到50美元/短吨,热卷出厂价随后拉升至640-660美元/短吨。废钢价格进一步走高,灾后用钢行业需求上升,加之谢韦尔北美公司因事故减产,这些因素均将推动美国薄板现货价格的接连拉涨。贸易商认为,市场完全接受的难度较大,此次钢厂提价最多可推动成交价上涨9-18美元/短吨。钢厂交货期仍然较短,表明钢厂订单情况没有明显改善,需求回升力度有限。因此钢厂酝酿推出第二轮提价,以期进一步巩固第一轮提价所取成效。但当地钢厂提价或导致进口产品增加,届时市场可能再度面临压力。

亚洲热轧卷板整体呈现盘整格局。尽管终端用户需求疲软,但受益于钢厂减产,韩国热卷现货价格跌势暂缓。当地市场浦项产SS400热卷报76-77万韩元/吨(697-706美元/吨),中国进口SS400B热卷报69万韩元/吨(633美元/吨)。日本热卷市场表现相对疲软,需求疲软,日本板卷价格均。东京市场热轧薄板价格为6.4-6.6万日元/吨(800-825美元/吨),较9月份下跌1000-2000日元/吨。因卢比贬值,进口商补库,印度热卷进口价上涨,月初,印度热卷进口市场上涨,伊朗及中国含硼资源报价分别在545-550美元/吨(CFR)和555-565美元/吨(CFR),随后在印度重要宗教节日排灯节来临,市场采购趋于平静。东南亚热卷市场稳中趋涨。日本国内汽车产量下降,加之对中国出口受挫,东南亚市场的重要性更加凸显,为吸引订单,日本热卷报价已低于中国产品,且不排除进一步下调的可能。后期东南亚热卷进口市场恐难保持坚挺。随着国内市场回升,中国板卷出口报价随之上涨。明年1月份发货的热卷出口报价上涨10美元/吨至550-560美元/吨(FOB)。不过随着中国国内市场走软,后期其热卷出口价或随之回落。

三、12月热轧卷板市场行情预测

对于身处季节性需求淡季的热轧卷板市场来说,一旦重新回归供求关系决定行情之后,利空可能会占据主导地位,市场价格很难以施展拳脚,向上攀升。

宏观政策面维稳仍是主基调

十八大整体上并未透露出过多的利好,但是维稳已是各方的共识。尽管市场猜测未来国家可能出台一系列的稳增长政策维护经济平稳向好发展,但时间临近年底,利好政策即使出台,形成实际性的利好也将推迟到2013年春季方可实现,因此对于国内钢市来说仅能起到维稳的作用。

成本高企 商家求稳意识强烈

受益于市场价格的稳步抬升,近几个月来国内各大钢厂新订货价格纷纷向高位发起攻击,新一期订货成本普遍向市场价格靠拢,甚至持平。在此背景之下,商家主动降价的可能性较小,即便需求孱弱,商家也会力求唯稳,以规避亏损。

供求关系可能逆转 库存或止跌回升

从11月份的数据来看,国内热轧卷板的库存数据再度刷新年内的新低纪录,同时我们也应该注意到10月份的产量已经出现较为明显的回升,近期各大钢厂并未传出减产的消息,出口量虽有攀升势头,但是数量仍不及百万吨,对于减缓国内市场的资源供应压力相对有限。正值冬季,一旦钢厂发货速度加快,社会库存量反弹在所难免,供求关系急需重新审视。

“蓄水池”功能弱化 囤货只是个传说

以往年末时分商家冬储的兴致颇高,囤货建仓的现象十分普遍。虽然今年贸易商的资金方面并无明显的压力,但是基于行情低迷,钢铁上下游的产业大多处于亏损格局。随着钢材金融属性的降低,中间贸易商的“蓄水池”功能大大减弱,开始回归相应的理性位置。中间交易活跃的降低势必对行情的发展形成制约,价格上涨之路并不顺畅。

尽管汽车、机械制造等主要用钢的工业行业在十月份盈利能力有超过20%的增长率,但整体上依旧处于去库存化的攻坚阶段。年末时分,各制造企业的经营思路将会转向财务等其他非生产性活动上,加之北方地区天气寒冷,需求将会受到明显的制约,因此对于热轧卷板的需求也将会明显减弱。虽然有高成本作为支撑,但是行情的走势较大程度上将取决于成交与资源情况,在终端需求处于年内低谷阶段,一旦新资源到货量增多,国内热轧卷板行情极有可能呈现易跌难涨的格局。整体来看,在有效需求难有表现的情况下,年末时分国内热轧卷板价格将会承压前行,价格震荡向下的概率偏大。(中华商务网钢铁部 余亚萍)

(关键字:热轧)