概述:

十月份地方出台一系列的刺激政策,给市场造成较强的看涨预期,再者前期价格下跌导致钢厂一定程度减产,供给压力有所减缓,同时钢厂11月份订货价格普遍上调,对市场也有一定推动作用,而且商家库存也普遍处于低位,价格反弹之后惜售心态更强。投资需求的带动,下游用钢行业出现企稳,市场信心的增强等等众多利好因素导致十月上旬钢市价格快速反弹。不过在价格上涨之后,粗钢产量明显回升,最新数据显示10月中旬钢协会员单位粗钢日均产量为160.61万吨,预估全国产量为199.92万吨,较10月上旬分别增长1.4%和4.3%,产量的释放将压制钢市上涨空间,另外北方部分地区的气温已经明显下降,逐步进入消费淡季,冬储意愿不强,部分商家商家报价已有下调,而11月份冷轧订货量有所增加,后期市场的冷轧供应压力或会加大。 预计11月份冷轧市场会以弱势震荡走势为主。

一、国内市场

1、十月冷轧市场价格先扬后抑

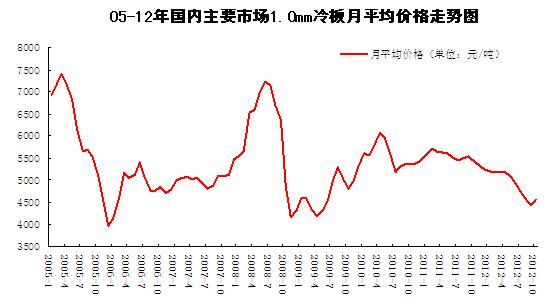

十月上旬国内冷轧价格普遍大幅上涨,月中高位盘整,月末出现小幅回落。据中华商务网监测的数据显示,2012年10月,我国15个主要市场1.0mm规格冷板的月平均价格为4558元/吨,较9月份月均价格上涨119元/吨。截至10月底上海、天津、乐从市场1.0mm规格冷板市场主流报价在4630元/吨涨70、4550元/吨持平,4500元/吨涨100。

图一、截至2012年10月国内1.0mm冷板月均价格

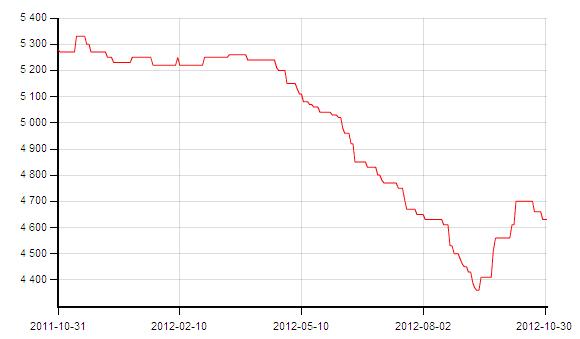

图二、近一年来上海市场鞍钢1.0mm冷卷价格走势图

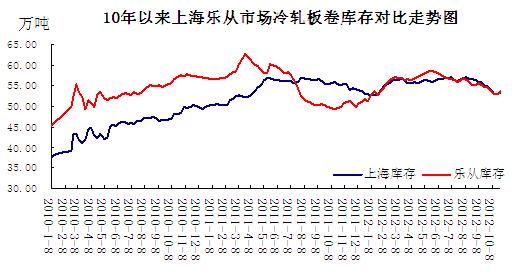

2、冷轧库存总体小幅增加

截止月末,全国冷轧库存总量为162.62万吨,与上月相比增加4.74万吨;与去年同期统计相比增加7.55万吨。重点市场上海市场冷轧卷板库存为53.30万吨,与上月相比库存减少1.06万吨,与去年同期相比减少2.42万吨。

月末全国主要市场五大钢种(螺纹钢、线材、中厚板、冷轧板卷、热轧板卷)的钢材社会库存量为1243.2万吨,较前一周减少27.4万吨,已经是连续第三周下降,但是降幅较前一周明显缩小,总库存创2010年以来的最低水平,较去年同期减少191万吨。

社会库存的减少主要是贸易商对市场缺乏信心,普遍减少向钢厂订货,所以库存资源大都积压在钢厂,钢厂面临高库存的压力。2012年重点大中型企业钢材库存始终保持在1000万吨以上的高位,8月中旬达到创新高的1248.60万吨。10月上旬末,重点企业钢材库存1077万吨,旬环比增加1.5%,较年初增加25.7%

图三、10年以来上海、乐从冷板卷库存对比走势图

图四、国内重点市场冷轧社会库存走势图

3、冷轧产量回升

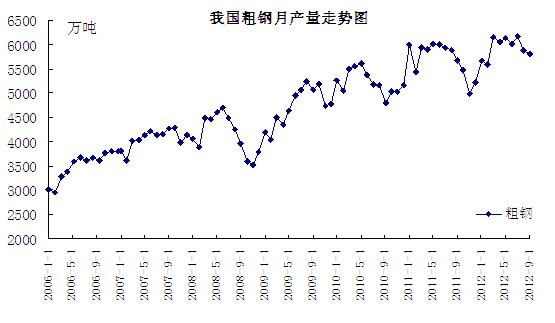

9月份,全国粗钢产量5795万吨,环比下降1.28%,同比增2.2%,不过随着价格的反弹,产量有所恢复,中钢协最新旬报数据显示,10月中旬全国粗钢日产量预估值环比幅4.3%至199.9万吨。至此,粗钢产量连续两旬持续上升,并再度逼近200万吨关口。在下游需求难以继续好转、出口订单减少的背景下,粗钢增量必将投放于流通市场,显然不利于后市钢市运行。

图五、我国粗钢月产量走势图

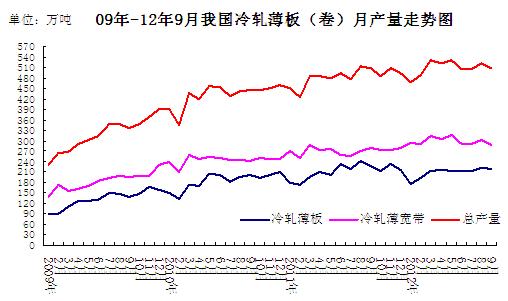

据中钢协统计的数据显示9月我国冷轧薄板产量219.4万吨,较上月减少1.5万吨,环比降0.679%,薄宽钢带产量286.8万吨,较上月减少15万吨,环比降4.97%,总量506.2万吨,较上月降16.5万吨,环比降3.16%,较去年同期减1.1万吨,同比降0.22%,日均产量16.87万吨,较上月持平。1-9月国内冷轧累计产量4574.5万吨,同比增加260.5万吨,累计比同期增长6%。

图六、截至2012年9月冷轧板卷产量图

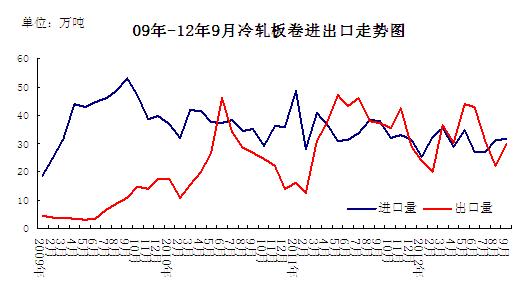

海关数据显示,9月我国冷轧板卷进口31.54万吨,较上月增加0.4万吨,环比增1.28%,较去年同期减6.22万吨,同比降16.4%;9月份出口29.65万吨,较上月增加7.6万吨,环比增34.7%,较去年同期减少7.71万吨,同比降20.6%。2012年1-9月我国冷轧板卷进口总量为273.45万吨,较去年同期减少16%;出口冷轧板卷250.18万吨,同比降9.29%。

9月份以来国内钢价出现上涨,但国际钢市依然疲软,国内外价差迅速缩小,国内钢厂出口积极性减弱。而由于需求的持续低迷,国际钢铁企业纷纷减产、减员,欧洲的状况尤为明显,国际贸易保护主义再度抬头,除欧美地区外,新兴市场对我国反倾销调查的案件也开始增多,后期我国钢材出口形势依然严峻。

图七、截至2012年9月冷轧板卷进出口图

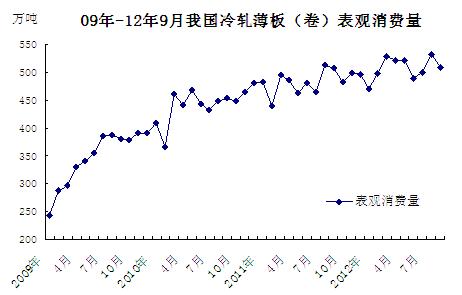

综上,9月我国冷轧板卷表观消费量为508.09万吨,较上月减少23.7万吨,环比降4.46%,较去年同期持平。

图八、截止2012年9月冷轧板卷表观消费量

4、钢厂调价汇总

|

2012年11月主要钢厂冷卷出厂价格对比表 |

|||||

|

钢厂 |

|

调整幅度(税前) |

调整时间 |

备注 |

|

|

税前 |

税后 |

||||

|

宝钢 |

4256 |

4980 |

- |

|

SPCC冷卷11月订货价格 |

|

武钢 |

4210 |

4809 |

+100 |

|

一冷轧DC01冷卷11月订货价 |

|

鞍钢 |

4040 |

4727 |

- |

|

SPCC冷卷11月订货价格 |

|

首钢 |

3910 |

4575 |

+50 |

|

SPCC冷卷11月订货价格 |

|

本钢 |

4100 |

4797 |

- |

|

一冷轧卷11月订货价格 |

|

包钢 |

3838 |

4490 |

+179 |

|

SPCC冷卷11月订货价格,10月结算4290 |

|

邯钢 |

3760 |

4400 |

+85.5 |

|

SPCC冷卷11月订货价 |

|

唐钢 |

3760 |

4400 |

+85.5 |

|

DC01冷卷11月订货价 |

表一、2012年11月份国内重点冷轧钢厂订货价格汇总表

5、下游行业分析

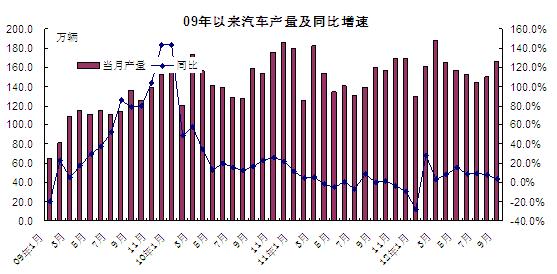

9月,汽车产销环比呈一定增长,销量同比略降。1-9月,汽车产销同比增长分别为4.98%和3.37%,增幅较前8月略有回落。产销总体概述:9月,汽车生产166.09万辆,环比增长10.62%,同比增长3.67%;销售161.74万辆,环比增长8.17%,同比下降1.75%,为今年2月以来月度同比首次下降。

1-9月,汽车产销1413.12万辆和1409.23万辆,同比分别增长4.98%和3.37%。其中乘用车产销1136.71万辆和1126.96万辆,同比增长8.41%和6.94%;商用车产销276.41万辆和282.27万辆,同比下降7.13%和8.82%。

9月汽车市场低迷的主要原因在于日系车销量的大幅下滑。9月,日系车销量下滑较快,9月共销售16万辆,环比下降29.49%,同比下降40.82%,占乘用车销售总量的12.16%,占有率比8月下降6.46%;

图九、汽车产量及同比增速图

家用电器行业:9月整体继续环比改善。反映企业对短期形势较为乐观:9 月主要家电出口呈现良好态势,同比增速较8 月均得到改善:空气调节器4.1%,冰箱18.9%,洗衣机18.3%,微波炉9 月-3.1%,电视机-10.3%;冰箱9 月内销、出口均较平稳,同期低基数下呈较快增速: 9 月冰箱内销539 万台,同比增长23.4%。1-9 月份累计实现内销4753 万台,同比减少3.8%。9 月份冰箱出口189 万台,同比增长19.0%,1-9 月份累计出口1576 万台,同比增长4.6%。家电行业终端消费的数据在补贴政策的拉动作用下开始逐渐好转,行业的后续表现值得继续期待。

|

指标名称 |

单位 |

本月 |

累计 |

比去年同期增长 % |

|

|

本月 |

累计 |

||||

|

家用洗衣机 |

万台 |

741.8 |

4879.2 |

25.4 |

1.4 |

|

家用电冰箱 |

万台 |

740.3 |

6454.2 |

7.7 |

-4.6 |

|

家用冷柜 |

万台 |

180.3 |

1422.1 |

10.8 |

1.8 |

|

房间空气调节器 |

万台 |

961.2 |

10710.9 |

13.7 |

0.3 |

|

彩色电视机 |

万台 |

1643.4 |

9657.1 |

15.1 |

8 |

表二、2012年9月部分家电产量数据

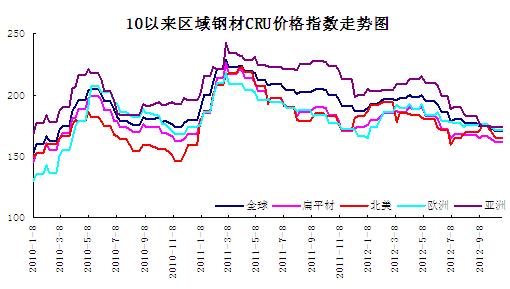

二、国际市场

本周国际钢市涨跌互现。CRU国际钢价综合指数为170.6,比上月下滑2.8%,比去年同期下滑14.7%。CRU扁平材指数为161.4,上月下滑2.9%,比去年同期下滑12.1%;欧洲市场继续探底,短期内反弹难度较大。美国薄板市场继续回升,下周或进一步拉涨。亚洲市场需求疲软,钢价难以走高。总体上判断,短期内国际钢材市场将盘整运行。

欧洲市场

继续探底。本周该地区CRU价格指数为171.2,比上月下滑2.7%,比去年同期下滑3.1%。扁平材方面,欧洲扁平材市场继续探底。欧洲板卷市场疲软。钢厂报价基本维持在上周水平。北欧冷卷到货价维持在575-590欧元/吨,南欧降10欧元/吨至540-550欧元/吨。因需求极度低迷,后市或继续保持疲弱。贸易商较为乐观,认为目前欧洲中厚板市场可能正在底部,预计未来几周将出现回升迹象,今年年底或明年1季度采购活动将进一步增加。

北美市场

有所回升。本周该地区CRU价格指数为165.1,比上月下滑6.1%,比去年同期下滑9.4%。扁平材方面,美国扁平材市场继续上涨。自从上周钢厂提价40美元/短吨后,美国薄板价格持续上涨。冷卷涨至720-740美元/短吨,而上周初美国冷卷最低跌至700美元/短吨,远低于9月初的760-780美元/短吨。买家信心亦有所改善,预计未来两个月钢厂订单情况将随之好转。不过,由于贸易商认为终端需求仍然疲软,采购量仍低于以往正常水平。市场预计下周钢厂可能将开始第二轮拉涨。

亚洲市场

盘整运行。本周该地区CRU价格指数为173.4,比上月下滑0.9%,比去年同期下滑22.3%。扁平材方面,亚洲扁平材市场盘整运行。韩国冷轧生产厂家与日本高炉公司3季度热轧价格谈判基本结束。此前双方对9月份价格分歧严重,进入10月才打破僵局。另受国内市场价格上涨的支撑,中国钢厂冷卷出口报价和成交价均看涨,成交尚可。现12月份发货报价涨至610-625美元/吨,600美元/吨(FOB)或略高可成交,比上周均涨5美元/吨。不过,鉴于出口市场实际需求没有明显改善,短期内中国冷卷出口价难以继续走高。

图十、CRU价格指数走势图

三、总结

1、经济整体见底趋稳 但钢材需求难以大幅回升

国家各项刺激消费和投资的政策密集出台,随着各项宏观调控措施相继发挥政策效应,三季度后期国内市场需求形势有所好转,但国内经济也只是见底企稳,而进入到冬季以后北方市场将进入又一个周期的季节性需求萎缩阶段,钢材用量势必受到影响。今年北方地区钢贸商冬储意愿普遍不强,北方钢厂冬季合同组织将面临压力。而且国际方面仍面临诸多不稳定因素,市场信心没有全面恢复,钢材需求难以大幅回升。

2、原材料价格进一步上涨动力不足

62%品位进口矿价从9月初的90美元/吨上涨到目前的120美元/吨,上涨幅度超过30%。但随着矿价的上涨,国内前期停产的中小矿山也迅速恢复生产,中长期来看,全球经济复苏缓慢,钢铁市场需求疲弱,铁矿石、焦炭供应充足,价格整体走势难以乐观。

3、钢铁企业仍有强烈的增产冲动

9月份随着钢价的反弹,粗钢日均产量又回到190万吨以上。10月上中旬钢协统计的粗钢日均产量进一步上升。国粗钢产能已达到9亿吨,粗钢产能利用率在75%左右。即使粗钢日均产量达到200万吨,年化粗钢产能利用率也就是在81%左右,对于钢厂来说很容易实现。在产能过剩严重的形势下,只要稍有利润空间,钢厂增产的意愿仍较为强烈。如果国内粗钢日均产量恢复到200万吨以上,对钢价又将形成巨大压力。

总体上看,国家对基建投资力度的加大对市场需求释放将取到一定的刺激作用。但接下来的11、12月份传统消费淡季因素不可忽视,而且价格反弹之后,钢厂的利润空间在逐步扩大,钢厂对冷轧品种的生产积极性再度高涨,后期市场的冷轧供应压力或会加大。在供应和需求没有明显改观的背景下,围绕目前价格价格水平窄幅盘整仍是主旋律。在短期的弱平衡打破之后,冷轧价格仍面临较大的下行风险。

(关键字:冷轧 钢厂 价格)