|

概述:“十一”长假后,国内热轧卷板市场如期迎来开门戏,虽然下半月行情步入滞涨期,但是低位库存及逐步推高的订货成本依然给市场价格提供了支撑,价格并未因此回调。纵观全月,国内热轧卷板价格重心有所上移,展望下月,国内热轧卷板行情无惧震荡,趋势或将再度温和攀升。

一、10月热轧卷板市场行情回顾

1、国内市场行情回顾

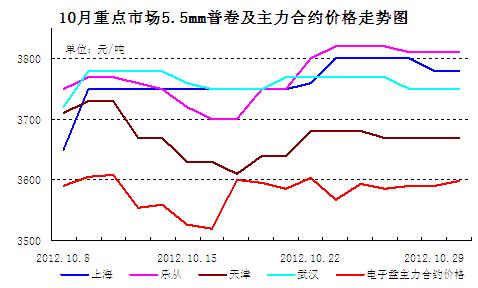

行情先扬后弱 库存承袭降姿

表一:国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

|

3600 |

3530 |

3600 |

3590 |

3520 |

3630 |

3620 |

3660 |

|

|

3780 |

3670 |

3700 |

3670 |

3810 |

3750 |

3760 |

3890 |

|

涨跌幅度 |

+180 |

+140 |

+100 |

+80 |

+290 |

+120 |

+140 |

+230 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

表二:国内主要市场热轧卷板库存统计

单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

|

99.37 |

32.2 |

2.72 |

8.5 |

85.4 |

19.21 |

5.83 |

14.97 |

358.05 |

|

|

95.36 |

29.4 |

2.64 |

7.6 |

81.6 |

20.07 |

4.2 |

16.37 |

335.64 |

|

升降幅度 |

-4.01 |

-2.8 |

-0.08 |

-0.9 |

-3.8 |

-0.86 |

-1.63 |

-1.4 |

-22.41 |

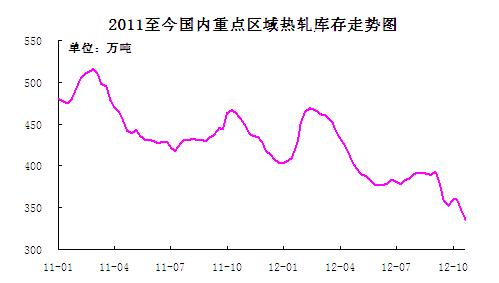

国庆长假之后,国内热轧卷板库存并未出现预期的集中到货现象,相反的是各地库存量仍是呈现稳中有降的势头,无论是上海、天津及乐从等一线市场,还是二三线市场热轧卷板资源都略显紧俏,部分规格资源还有断档现象。库存量持续低位运行表明在需求放量有限的情况下,大多数代理商都采取低仓运行的操作方式,抗风险意识较高。临近月末,国内23个主要市场的热轧卷板库存合计335.64万吨,环比上月减少22.41万吨。从上表来看,八个重点市场的库存无一例外都呈降姿,不过需求疲软的现状也决定了库存降幅趋于温和,各地库存单月减量均在5万吨以内。

2、钢铁企业月度价格政策动态分析

钢厂价格稳中推高 商家利润受挤压

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

厂家 |

2012年10月 |

2012年11月 |

调整幅度 |

备注 |

|

鞍钢 |

3140 |

3190 |

+80 |

不含税 |

|

本钢 |

3240 |

3240 |

0 |

不含税 |

|

河北钢铁集团 |

3680 |

3680 |

0 |

含税 |

|

首钢 |

3120 |

3170 |

+50 |

不含税 |

|

太钢 |

3160 |

3290 |

+130 |

不含税 |

|

宝钢 |

4062 |

4062 |

0 |

不含税 |

|

沙钢 |

3650 |

/ |

/ |

含税 |

|

马钢 |

3420 |

3570 |

+150 |

不含税 |

|

武钢 |

3430 |

3580 |

+150 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

3、产量、进出口及表观消费量

热轧卷板产量跌至7个月来的低谷

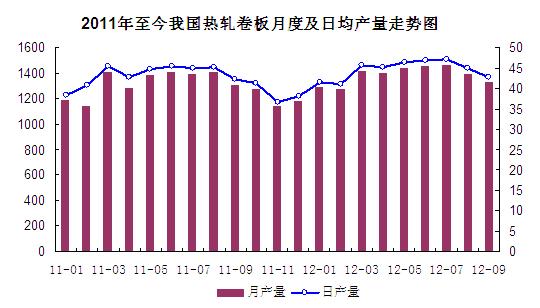

前期各大钢厂的检修活动效应再度显现,9月份国内热轧卷板产量再度滑落,并且刷新了7个月来的新低。当月热轧卷板产量合计1325.7万吨,环比上月减少63.8万吨;日均产量44.19万吨,环比下月微降0.63万吨。分品种来看,中厚宽钢带及热轧薄板产量环比均呈降姿,当月产量分别降至858.9万吨和77.5万吨,其中中厚宽钢带降至7个月来的低谷为858.9万吨,日均产量也逼平2月份的数据,创下年内新低。热轧薄宽钢带虽然逆市上扬,但是单月增量仅在万吨左右,当月产量为389.3万吨,日均产量略低于上月的水平为12.98万吨。

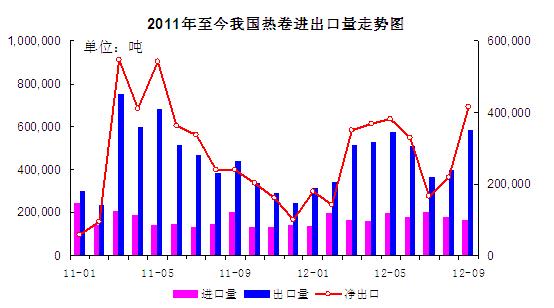

热轧卷板出口逐步走出低谷

9月份,我国热轧卷板进出口再现“进降出增”的势头,其中出口增量较上月明显放大,但是出口形势是否已经走出低谷还有待于进一步观察。当月我国出口热轧卷板58.15万吨,环比增长46.07%;日均出口1.94万吨,较上月微增0.65万吨。进口方面,当月我国热卷进口量温和回落至16.65万吨,进口量跌至近五个月来的低谷。

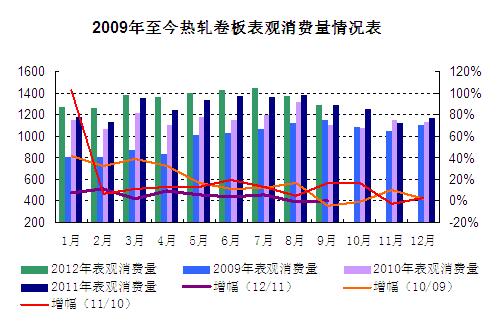

热轧卷板表观消费创7个月新低

随着产量的下滑以及出口量的稳步上扬,9月我国热轧卷板表观消费量承袭下降姿态。当月表观消费量为1325.7万吨,环比减少63.8万吨,降至今年2月份以来的低谷。今年1至9月份,我国热轧卷板表观消费量累计12434.5万吨,同比增长4.5%。在需求明显不及往年,而表观消费量不降反升的背景之下,短期热轧卷板行情继续承压运行的概率较大。

4、下游需求全面复苏仍需时日

据国家统计局数据显示,9月份规模以上工业增加值同比实际增长9.2%,环比上月增长0.79%。热轧卷板相关的下游产业均有不同程度的增长,其中黑色金属冶炼和压延加工业增长9.6%,通用设备制造业增长7.2%,汽车制造业增长6.3%,铁路、船舶、航空航天和其他运输设备制造业增长4.8%,电气机械和器材制造业增长8.1%。近日汇丰银行公布的10月份中国制造业PMI也创下3个月以来的新高,回升至49.1,其中新订单指数升至近6个月来的峰值水平。从以上数据我们可以看出,这表示政府之前的宽松措施已经产生了效果,制造业企稳迹象显露,但是走出低谷仍需时日。

二、国际市场行情简述

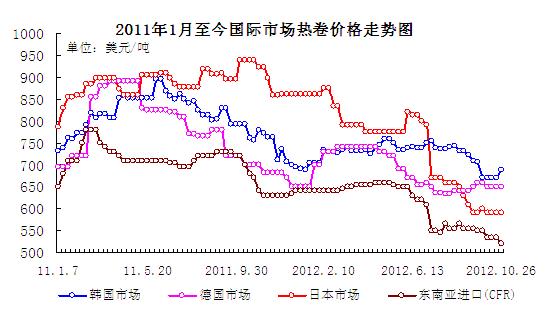

国际热轧卷板市场价格涨跌互现

欧洲市场热轧卷板表现乏善可陈。北欧热卷出厂价由500-505欧元/吨微升至510欧元/吨,由于进口产品持续施压,部分欧洲钢厂开始提够小额折扣。在比荷卢地区,由于当地和法国汽车业等终端用钢行业需求疲软,热卷出厂价在500欧元/吨以下。为与进口产品竞争,南欧热卷出厂价下调至480欧元/吨。尽管市场需求疲软,但随着钢厂减产,供需关系更趋向平衡。进口热卷压力有所缓解,主要是热卷进口与当地价差小、交付期过长。由于欧元有所走强、进口产品竞争力加强,加之当地需求疲软,欧洲板卷市场热轧卷板价格或将再度承压前行。

北美热轧卷板先稳后跌,行情欠佳。历经四周的平稳之后,本月第二周开始,美国热卷出厂价格开始向下滑落,至月末时分已经跌至600-610美元/短吨,跌幅高达60-70美元/短吨。随着行情的弱化,市场不确定性渐增,买家信心随之减弱,美国薄板现货市场加速下跌。钢厂交货期普遍缩短至2-3周,这也表明钢厂订单情况持续恶化,需求在不断下降。进口产品价格亦大幅下跌,热卷进口价由月初的600-620美元/短吨降至570-580美元/短吨左右。全球经济放缓、原料价格趋跌以及缺乏需求支撑,市场预计美国薄板价格的跌势毋庸置疑,11月份或开始二次探底,热卷将直逼550美元/短吨的价位。

亚洲热轧卷板价格涨跌互现。印度热卷市场负重前行。最新出台的质量管理条例并未使进口压力缓解,当地热卷出厂价仍维持在3.40-3.45万卢比/吨(613-622美元/吨)。日本10月底11月初发货的冷轧基料成交价540美元/吨(CFR);韩国和中国台湾主流报570美元/吨(CFR)。韩国国内热卷价格跌至78-79万韩元/吨(695-704美元/吨),出口价格同步下滑,近期韩国热卷对越南的出口报价降至530-540美元/吨(CFR)后依然零成交。因泰国商务部对韩国热卷的反倾销调查正在进行中,浦项已暂停对泰国报价,其他钢厂主流报580-590美元/吨(CFR),但当地需求非常低迷。受中国市场的提振,中国10月份发货的SS400B3

三、11月热轧卷板市场行情预测

影响11月热轧卷板市场走势的主要因素:

十八大后宏观面将会释放积极信号 备受世界瞩目的中国共产党第十八次全国代表大会将于

汇丰中国PMI指数止跌反弹 据汇丰中国统计,10月制造业PMI指数由上月的

成本稳步推高 底部支撑增加 9月份以来国内热轧卷板走出一轮震荡上扬上行情,历经连续亏损之后的热连轧厂家亦快速跟进调高新一期厂价,虽然说商家仅有的微利受到了严重的挤压,但从另外一个层面来看,这也夯实了热轧卷板市场的底部价位,后期市场价格的抗跌性将会进一步加强。

粗钢产量大举反弹 供应压力难减 随着钢价的反弹,9月份粗钢日均产量又回到190万吨以上, 至10月中旬更是进一步恢复到200万吨左右的日均水平。即便在产能过剩严重的形势下,只要稍有利润空间,钢厂复产的意愿依然强烈。若国内粗钢日均产量仍维持在200万吨左右的水平,纵观当前低迷的需求现状,钢价走势难现转机。

北方天气转冷 需求逐渐趋弱 从需求层面来看,当前北方市场相继入冬,气温将会逐步下降,这也会影响到部分的下游行业,钢材需求会受到相应的波及,而南方市场天气优势则会有可能再度造成“北材南下”的现象,这也可能导致后期南方市场资源量加大,或对价格形成牵制。

总体来看,热轧卷板产量的下降、出口的回升减缓了流通环节的资源压力,社会库存量创下近三年新低也基本抵消了需求不足的诟病。伴随着宏观经济的见底企稳以及订货成本推高等利好因素的呈现,热轧卷板市场的支撑力度明显增加。不过鉴于有效需求依然薄弱,钢厂方面新资源释放力度不减,贸易商如今依然谨小慎微,采取轻仓运行的操作方式,行情大涨恐不易。展望十一月,国内热轧卷板市场行情震荡偏强仍有希望。(中华商务网钢铁部 余亚萍)

(关键字:行情 钢厂 热轧卷板)