|

概述:

本月国内冷轧市场触底反弹。月初由于热卷电子盘、螺纹期货延续下跌态势且跌幅加剧,并创下近年来新低,市场信心严重受挫,商家对于后市不乐观,急于出货导致现货价格不断走低,一周跌幅近百。然而月中美联储推出QE3政策,大宗商品普遍上涨,市场信心明显提振,而此时贸易商前期持续抛货导致库存偏低、资源吃紧,市场出现封盘惜售等现象,价格也是快速反弹。月末随着QE3热情退却,市场逐渐恢复平静,欧债危机又有抬头迹象,国内股市跌破2000关键点位,后市不确定因素增加,导致市场观望心态加剧,加上临近国庆放假等因素,下旬冷轧价格基本在平稳中度过。

一、国内市场

1、冷轧触底反弹 短期内上涨空间有限

据中华商务网监测的数据显示,2012年9月,我国15个主要市场1.0mm规格冷板的月平均价格为4439元/吨,较8月份月均价格下跌120元/吨。截至9月底上海、天津、乐从市场1.0mm规格冷板市场主流报价在4560元/吨、4550元/吨,4400元/吨。

图一、截至2012年10月国内1.0mm冷板月均价格

图二、近一年来上海市场鞍钢1.0mm冷卷价格走势图

2、冷轧库存延续回落态势

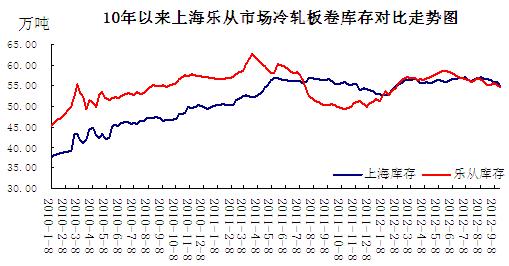

截止月末,全国冷轧库存总量为163.15万吨,与上周相比减少0.66万吨;与上月相比减少4.25万吨;与去年同期统计相比增加7.43万吨。重点市场上海本周冷轧卷板库存为54.79万吨,与上周库存减少0.99万吨;与上月相比库存减少1.69万吨,乐从冷轧库存总量为54.5万吨,与上周相比减少0.66万吨;与上月相比减少4.25万吨。 随着市场价格的企稳走强,商家低价出货意愿减弱,在看涨预期的心态下,惜售心态增强,预计后期库存库存出现增加的可能性较大。

图三、10年以来上海、乐从冷板卷库存对比走势图

图四、国内重点市场冷轧社会库存走势图

3、冷轧产量回升

8月份,全国粗钢产量同比下降1.7%,去年同期为增长13.8%;钢材产量增长1.4%,增速同比减缓11.5个百分点。1-8月,全国粗钢产量48157万吨,同比增长2.3%,增速同比减缓8.3个百分点;钢材产量62770万吨,增长5.7%,减缓7.4个百分点。

图五、我国粗钢月产量走势图

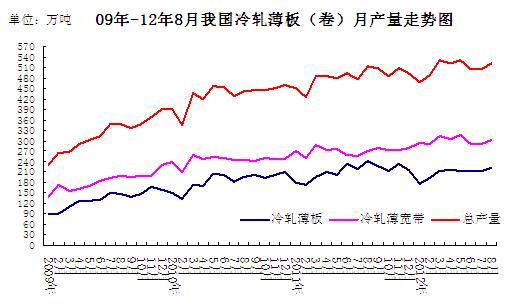

据中钢协统计的数据显示8月我国冷轧薄板产量220.9万吨,较上月增加7.8万吨,环比增3.66%,薄宽钢带产量301.8万吨,较上月增加10.8万吨,环比增3.7%,总量522.7万吨,较上月增18.6万吨,环比增3.69%,较去年同期增加9.9万吨,同比增1.93%,日均产量16.86万吨,日均环比增3.69%。1-8月国内冷轧累计产量4068.3万吨,同比增加261.6万吨,累计比同期增长6.87%。

图六、截至2012年8月冷轧板卷产量图

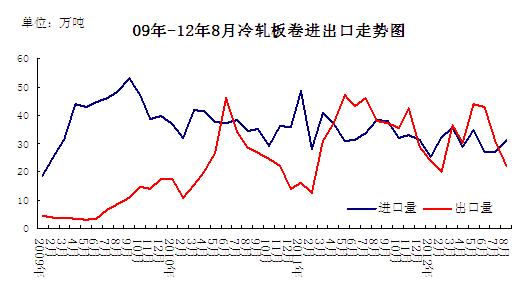

海关数据显示,8月我国冷轧板卷进口31.14万吨,较上月增加4万吨,环比增14.78%,较去年同期减6.98万吨,同比降18.3%;8月份出口22.01万吨,较上月减少8.5万吨,环比降27.8%,较去年同期减少15.92万吨,同比降41.9%。2012年1-8月我国冷轧板卷进口总量为241.91万吨,较去年同期减少16%;出口冷轧板卷250.18万吨,同比降7.73%。

图七、截至2012年8月冷轧板卷进出口图

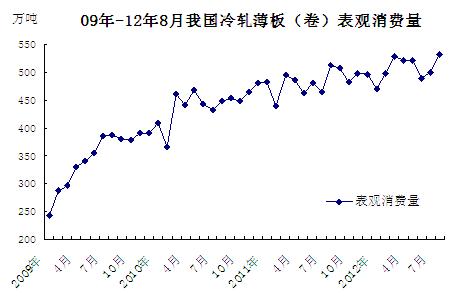

综上,8月我国冷轧板卷表观消费量为531.83万吨,较上月增加31.1万吨,环比增6.2 %,较去年同期增18.84万吨,同比增3.67%。

图八、截止2012年8月冷轧板卷表观消费量

4、钢厂调价汇总

受市场价格反弹影响,钢厂纷纷推出平盘政策,由于市场走势不明朗,钢厂暂时没有选择上调,不过价格的走稳,已促使部分钢厂推迟减产计划,供大于求格局难以改变,后期上调价格比较吃力。

具体调整如下:

|

2012年10月主要钢厂冷卷出厂价格对比表 |

|||||

|

钢厂 |

|

调整幅度(税前) |

调整时间 |

备注 |

|

|

税前 |

税后 |

||||

|

宝钢 |

4256 |

4980 |

- |

|

SPCC冷卷10月订货价格 |

|

武钢 |

4110 |

4809 |

- |

|

一冷轧DC01冷卷10月订货价 |

|

鞍钢 |

4040 |

4727 |

- |

|

SPCC冷卷10月订货价格 |

|

首钢 |

3860 |

4516 |

- |

|

SPCC冷卷10月订货价格 |

|

本钢 |

4100 |

4797 |

- |

|

一冷轧卷10月订货价格 |

|

包钢 |

3512 |

4110 |

-239 |

|

SPCC冷卷10月订货价格,9月结算4110 |

|

邯钢 |

3675 |

4300 |

- |

|

SPCC冷卷10月订货价 |

|

唐钢 |

3675 |

4300 |

- |

|

DC01冷卷10月订货价 |

表一、2012年10月份国内重点冷轧钢厂订货价格汇总表

5、下游行业分析

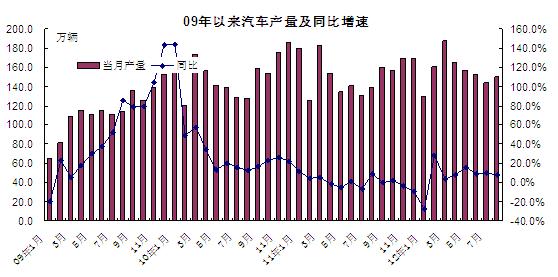

在经历7月份月销量低谷后,中国汽车8月份产销形势总体好于上月。中汽协报告显示,国内汽车产销分别为150.14万辆和149.52万辆,环比增长4.5%和8.4%,同比增长7.8%和8.3%。 1至8月份,汽车产销分别为1247.03万辆和1247.47万辆,同比增长5.2%和4.1%。8月份我国汽车产业运行情况符合历史月度变化规律,国内车市总体发展趋势继续向好。不过受中国反日情绪影响,日本丰田汽车决定减少对华出口汽车生产量,将把旗下豪华车品牌雷克萨斯的日产量进行削减,还表示丰田已计划降低其在中国的9家工厂的产能。

图九、汽车产量及同比增速图

2012年1-8月多数品种产量仍呈迅速下滑趋势,主要表现在洗衣机、电冰箱和空调,下滑幅度分别为1%、7%和1.5%。不难看出今年家电需求情况正处于严重萎缩状态,其对于冷轧需求的影响较为明显。

|

指标名称 |

单位 |

本月 |

累计 |

比去年同期增长 % |

|

|

本月 |

累计 |

||||

|

家用洗衣机 |

万台 |

549.3 |

4119.2 |

-5.9 |

-1 |

|

家用电冰箱 |

万台 |

775 |

5719.1 |

-0.5 |

-7 |

|

家用冷柜 |

万台 |

173.7 |

1239.1 |

23.6 |

0.7 |

|

房间空气调节器 |

万台 |

758.6 |

9662.5 |

1.9 |

-1.5 |

|

彩色电视机 |

万台 |

1258.8 |

8004.7 |

3.6 |

5.9 |

表二、2012年8月部分家电产量数据

二、国际市场

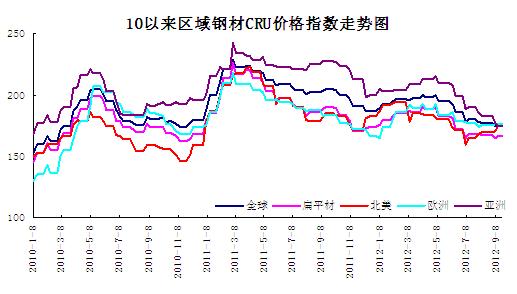

本月国际钢市涨跌互现。现CRU国际钢价综合指数为175.5,比上月下滑1.0%,比去年同期下滑14.1%。CRU扁平材指数为166.2,较上月降0.7%,比去年同期下滑12.4%。欧洲市场基本保持平稳,需求持续疲软,但进口压力有所缓解。美国薄板现货市场进一步下跌。亚洲市场涨跌互现,市场信心有所提振,但实际需求并未回升。总体上判断,短期内国际钢材市场将保持盘整运行态势。

欧洲市场保持平稳。本周该地区CRU价格指数为176.0,比上月上涨0.5%,比去年同期下滑4.3%。扁平材方面,欧洲扁平材市场平稳。欧洲板卷市场基本平稳。北欧尽管市场需求疲软,但随着钢厂减产,供需关系更趋向平衡。欧洲对中国进口冷卷兴趣增强,中国钢厂明年1月份交货产品最新报505-515欧元/吨(CFR),具有一定竞争力。不过随着中国国内市场反弹,中国冷卷出口价或有所上调。另因汽车和家电等终端用钢行业需求下降,市场压力有所增加。

北美市场整体下跌。本周该地区CRU价格指数为175.8,比上月上涨3.4%,比去年同期下滑5.1%。扁平材方面,美国扁平材市场下跌。本周美国薄板市场延续上周跌势,热卷和冷卷出厂价已分别降至620-640美元/短吨和730-750美元/短吨,而两周前分别为660-680美元/短吨和760-780美元/短吨,但贸易商采购兴趣仍然不大,主要是终端用户下单少,暂时不急于补库。薄板交货期均有所缩短,表明钢厂订单情况恶化。美国薄板涨势已结束,预计到年底前市场将维持下行态势,后期可能跌破600美元/短吨。

亚洲市场盘整运行。本周该地区CRU价格指数为175.0,比上月下滑4.2%,比去年同期下滑22.9%。扁平材方面,亚洲扁平材市场涨跌互现。印度冷卷进口市场大幅上涨。由于热卷价格上涨,印度冷卷进口价格随着大幅上涨。现中国和日本10-11月份发货的冷卷报价已由一周前的595-600美元/吨(CFR)涨至640-650美元/吨(CFR),但与当地价差不大,对当地买家吸引力不强。当地需求保持疲软,预计后期钢厂为争取订单或将下调报价。

图十、CRU价格指数走势图

三、总结

由于此前钢价大幅上涨,多个市场主要品种周涨幅已经超过200元/吨,不过由于下游需求没有回暖,钢价已显露增长疲态,部分品种价格出现回落,加上市场成交整体转淡,市场观望情绪上升, 短期内继续上涨乏力。

同时伴随着钢价反弹,钢厂减产动力已稍显不足,亏损已经大为减轻,一旦钢厂利润有所好转,钢厂生产积极性也随之明显提高,势必会出现更大的产量对钢材价格形成压力。而在钢市基本面未出现实质转变之前,钢厂产能释放的提高无疑使得本轮调整周期再度拉长。因此未来钢价能否继续上涨,取决于钢企对产量的控制程度以及下游需求增长情况。

由于长时间钢材行情低迷,代理商普遍低仓操作,导致目前社会钢材库存持续下降。就全国主要钢材品种库存而言,目前总量较年初高位已经下降30%以上;重点市场上海地区受仓库问题影响,库存缩减尤为明显,尤其库存量最大的建材库存已经降至三年来低位。低库存情况下,风险已经大大释放,目前市场价格已经临近最低位,后期出现深跌的可能很小,一旦市场风向转变,在看涨的预期下,囤货惜售心态将推动价格继续上涨。

资金方面银行抵押贷款越来越严格,沪大额银行承兑贴现率已经连续5周环比走高,反映出资金需求量的增加,市场有所活跃。国际方面,美联储推出市场期待已久的新一轮量化宽松政策(QE3),全球央行普遍增强市场资金流动性,对商品市场走势将形成利好。

总体上看短期内价格的超跌反弹人为拉涨因素较多,下游需求未见好转,因此短期内上涨空间有限,预计以窄幅调整走势为主,中长期看在地方投资拉动稳增长、保障房建设以及国际方面央行量化宽松政策的影响下,有望演绎缓慢上涨行情。

(关键词:冷轧 宝钢 市场 价格 库存 商家)