|

ёЕКцӘғ8ФВ·Э№ъДЪАдФюКРіҰТАИ»СУРшПВµшМ¬КЖӘ¬ЙПС®АдФюКРіҰФЪ№ЫНыЦРХ·щІЁ¶ҮФЛРРӘ¬ФВЦРЦчµәёЦі§ПаәМіцМЁ9ФВ·Эіці§әЫёсӘ¬АдФю¶©»хәЫёсЖХ±йПВµч200ФҒ/¶ЦЧуУТӘ¬Н¬К±МЖЙҢёЦі§АП°еЕЬВ·Ә¬НРЕМҰұБҒ±Ә»Ө±ӘҰұЦШёөЦКСғµИИЪЧКДӘКҢңщ±©В¶іцҢПөуОКМвӘ¬ТшРР¶ФёЦМъРРТµµДөыүоПЮЦЖёьәУСПёсӘ¬ёЦКРЧКҢрБөФҢ·ұҢфХЕӘ¬КЬөЛАыүХПыПұУ°ПмӘ¬ИИңнµзЧУЕМҰұВЭОЖЖЪ»хПВ°лФВүҒКәәУЛЩПВµшӘ¬ПЦ»хәЫёсТІКЗµшµшІ»Ц№Ә¬ФВД©өөПВҢьИэДкАөµДРВµНҰӘЖдЦР№ъДЪИИңнПЦ»хәЫёсµшЖЖ3400ФҒөу№ШӘ¬АдңнµшЖЖ4000ФҒ/¶ЦҰӘёЦІДәЫёсµД»ШВдµ№±ЖЙПУОФІДБПЙ±µшӘ¬ЖдЦРЙҢОчҢ№МүµшЖЖ1200ФҒӘ¬МъүуКҮµДёЫүЪіЙҢ»әЫёсµшЖЖ100ГАҢрӘ¬ёЦЕчәЫёсК§КШ3000ФҒ№ШүЪӘ¬БЩҢьФВД©ВЭОЖЖЪ»хі¬µш·өµҮРОіЙҢрХлМҢµЧЧЯКЖӘ¬µ±МміЙҢ»БүёьКЗөөПВ424НтКЦµДМмБүӘ¬¶МЖЪүөЖЪВЭҢшТ»ІҢЙоµшµДүЙДЬРФТСңөуөуҢµµНӘ¬µ«¶ФУЪµ±З°АыүХІ»¶ПµДёЦІДКРіҰӘ¬ө«НіНъәң“ҢрңЕТшК®”үЦФЩБоИЛК§НыҰӘ

Т»Ұұ№ъДЪКРіҰ

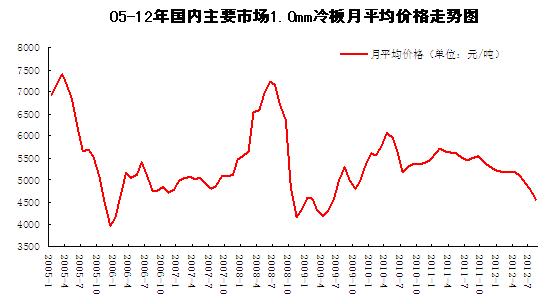

1ҰұАдФюµшµшІ»РЭ өөПВИэДкРВµН

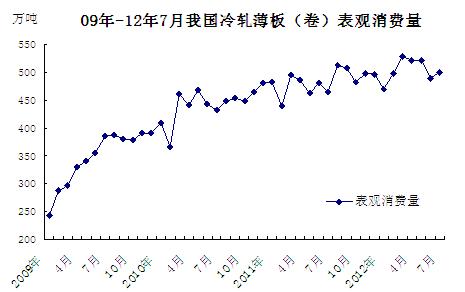

ЙПС®№ъДЪАдФюКРіҰЧЯКЖЖҢЖҢӘ¬ЦРС®°йЛжЧЕёЦі§әЫёсХюІЯµДіцМЁТФә°ёЦі§ЕЬВ·µИПыПұіе»чӘ¬ПВ°лФВүҒКәәУЛЩ»ШВдӘ¬ІұөөПВҢьИэДкАөРВµНҰӘңЭЦР»ҒЙМОсНшәаІвµДКэңЭПФКңӘ¬2012Дк8ФВӘ¬ОТ№ъ15ёцЦчТҒКРіҰ1.0mm№жёсАд°еµДФВЖҢңщәЫёсОҒ4559ФҒ/¶ЦӘ¬ҢП7ФВ·ЭФВңщәЫёсПВµш211ФҒ/¶ЦӘ¬ҢПДкіхёЯµгЖҢңщПВµшФЪ658ФҒ/¶ЦӘ¬ҢПИӨДк2ФВ·ЭёЯµг5711ТСПВµш1152ФҒ/¶ЦҰӘҢШЦБ8ФВµЧЙПғӘҰұМмҢтҰұАЦөУКРіҰ1.0mm№жёсАд°еКРіҰЦчБч±ЁәЫФЪ4450ФҒ/¶ЦҰұ4500ФҒ/¶ЦӘ¬4320ФҒ/¶ЦӘ¬ҢПЙПФВ·Ц±рПВµш200ФҒ/¶ЦҰұ300ФҒ/¶ЦҰұ240ФҒ/¶ЦҰӘ

НәТ»ҰұҢШЦБ2012Дк8ФВ№ъДЪ1.0mmАд°еФВңщәЫёс

2ҰұёЦІДЙз»бүвөжБүБ¬РшОеЦЬПВҢµ

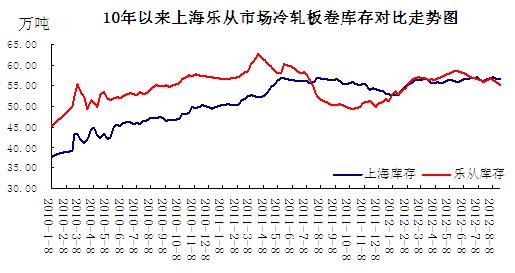

ҢШЦБФВµЧӘ¬И«№ъ26ёцЦчТҒКРіҰОеөуёЦІДЖ·ЦЦӘЁВЭОЖёЦҰұПЯІДҰұИИФю°еңнҰұАдФю°еңнҰұЦРғс°еӘ©Йз»бүвөжБүОҒ1456.4Нт¶ЦӘ¬ҢПЗ°Т»ЦЬәхЙЩ22.9Нт¶ЦӘ¬ёЦІДүвөжБ¬РшµЪОеЦЬ»ШВдӘ¬УлИӨДкН¬ЖЪПа±ИӘ¬ЧЬүвөжёЯіц72.8Нт¶ЦӘ¬ЖдЦРИ«№ъАдФюЙз»бүвөжЧЬБүОҒ167.4Нт¶ЦӘ¬УлЙПФВПа±ИәхЙЩ0.73Нт¶ЦӘ¬УлИӨДкН¬ЖЪНіәЖПа±ИФцәУ8.74Нт¶ЦҰӘЦШµгКРіҰЙПғӘАдФюңн°еүвөжОҒ56.48Нт¶ЦӘ¬УлЙПФВПа±ИүвөжФцәУ0.02Нт¶ЦӘ¬УлИӨДкН¬ЖЪПа±ИФцәУ0.19Нт¶ЦҰӘАЦөУКРіҰүвөж55.1Нт¶ЦӘ¬УлЙПФВПа±ИүвөжәхЙЩ1.3Нт¶ЦӘ¬УлИӨДкН¬ЖЪПа±ИФцәУ4.9Нт¶ЦҰӘЙз»бүвөжЛдУРПВҢµӘ¬µ«ёЦі§үвөжіЦРшЕКЙэӘ¬С№Б¦ТАИ»І»әхҰӘ

Нә¶юҰұ10ДкТФАөЙПғӘҰұАЦөУАд°еңнүвөж¶Ф±ИЧЯКЖНә

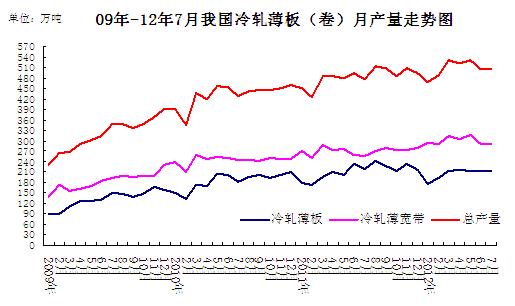

3ҰұАдФюІъБүәМРш»ШВд

8ФВЦРС®ЦШµгөуЦРРНЖуТµөЦёЦИХңщІъБүОҒ158.03Нт¶ЦӘ¬С®»·±ИПВҢµ2.48%Ә¬Ф¤№А8ФВЦРС®И«№ъөЦёЦИХңщІъБүОҒ193.04Нт¶ЦӘ¬С®»·±ИПВҢµ2.01%ҰӘС®ІъБүКэңЭ»·±ИЛдВФУРПВҢµӘ¬µ«ИФИ»ФЪ190Нт¶ЦТФЙПµДёЯО»Ә¬РРТµүчЛрГжИФФЪА©өуӘ¬ғуЖЪёЦі§әхІъКЖФЪ±ШРРҰӘ

ңЭЦРёЦРНіәЖµДКэңЭПФКң7ФВОТ№ъАдФю±Ұ°еІъБү213.1Нт¶ЦӘ¬ҢПЙПФВәхЙЩ0.8Нт¶ЦӘ¬»·±ИҢµ0.37%Ә¬±ҰүнёЦөшІъБү291Нт¶ЦӘ¬ҢПЙПФВФцәУ0.1Нт¶ЦӘ¬»·±ИФц0.03%Ә¬ЧЬБү504.1Нт¶ЦӘ¬ҢПЙПФВәхЙЩ0.7Нт¶ЦӘ¬»·±ИҢµ0.14%Ә¬ҢПИӨДкН¬ЖЪФцәУ26.8Нт¶ЦӘ¬Н¬±ИФц5.6ӘӨӘ¬ ИХңщІъБү16.3Нт¶ЦӘ¬ИХңщ»·±ИҢµ3.4%ҰӘ1-7ФВ№ъДЪАдФюАЫәЖІъБү3545.6Нт¶ЦӘ¬Н¬±ИФцәУ251.7Нт¶ЦӘ¬АЫәЖ±ИН¬ЖЪФці¤7.6%ҰӘ

НәИэҰұҢШЦБ2012Дк7ФВАдФю°еңнІъБүНә

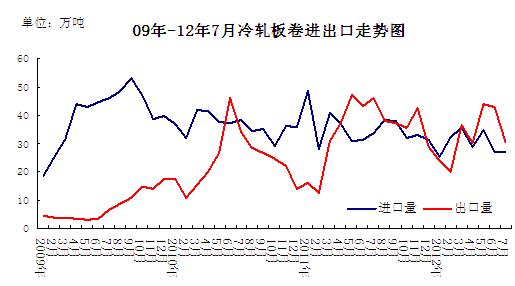

ғӘ№ШКэңЭПФКңӘ¬7ФВОТ№ъАдФю°еңнҢшүЪ27.13Нт¶ЦӘ¬ҢПЙПФВФцәУ0.1Нт¶ЦӘ¬»·±ИФц0.2%Ә¬ҢПИӨДкН¬ЖЪәх6.53Нт¶ЦӘ¬Н¬±ИҢµ19.4ӘӨӘ»7ФВ·ЭіцүЪ30.5Нт¶ЦӘ¬ҢПЙПФВәхЙЩ12.3Нт¶ЦӘ¬»·±ИҢµ28.7%Ә¬ҢПИӨДкН¬ЖЪәхЙЩ15.48Нт¶ЦӘ¬Н¬±ИҢµ33.7ӘӨҰӘ2012Дк1-7ФВОТ№ъАдФю°еңнҢшүЪЧЬБүОҒ210.77Нт¶ЦӘ¬ҢПИӨДкН¬ЖЪәхЙЩ15.7%Ә»іцүЪАдФю°еңн228.17Нт¶ЦӘ¬Н¬±ИҢµ2.16%ҰӘ

ҢсДк7ФВёЦІДіцүЪ»·±Иөу·щПВ»¬µДФТтіэБЛәңҢЪТтЛШНвӘ¬»№ЦчТҒ°ьАЁ№ъДЪНвәЫІоАөуҰұГіТЧ±Ә»¤ЦчТеКұРРә°ЦчТҒіцүЪµШЗшёЦМъІъДЬА©ХЕµИЦШТҒТтЛШҰӘТтөЛӘ¬ПВ°лДкОТ№ъёЦІДіцүЪҢ«О¬іЦµНО»ФЛРРӘ¬іцүЪО®Лх¶Фµ±З°ёЦКРГчПФІ»АыҰӘ

НәЛДҰұҢШЦБ2012Дк7ФВАдФю°еңнҢшіцүЪНә

ЧЫЙПӘ¬7ФВОТ№ъАдФю°еңн±н№ЫПы·СБүОҒ500.73Нт¶ЦӘ¬ҢПЙПФВФцәУ11.7Нт¶ЦӘ¬»·±ИФц2.38 %Ә¬ҢПИӨДкН¬ЖЪФц35.75Нт¶ЦӘ¬Н¬±ИФц7.68%ҰӘ

НәОеҰұҢШЦ№2012Дк7ФВАдФю°еңн±н№ЫПы·СБү

4ҰұёЦі§µчәЫ»гЧЬ

КЬңәГПВУОУ°ПмӘ¬ПВУОРиЗуµНГФӘ¬ёЦІДәЫёсіЦРшПВµшӘ¬АдФюКРіҰёьКЗөУИӨДк2ФВ·ЭңНТ»Ц±ПВµшӘ¬ёЦГіЙМ¶ФУЪғуКРёьКЗИ±·¦РЕРДӘ¬ёЦі§ғПН¬ЧйЦҮЗйүцІ»АнПлӘ¬Н¬К±ЙПУОүуКҮҰұҢ№МүәЫёсµДПВµшӘ¬іЙ±ңµДҢµµНТІОҒёЦі§ҢµәЫМṩБЛТ»¶ЁүХәдӘ¬ДүЗ°ёЦКРИФОөУРөӨµЧәӘПуӘ¬Ф¤әЖ10ФВ·ЭёЦі§¶©»хәЫёсИФ»бУРРҰ·щПВµчҰӘңЯМеµчХыИзПВӘғ

|

2012Дк9ФВЦчТҒёЦі§Адңніці§әЫёс¶Ф±И±н |

|||||

|

ёЦі§ |

|

µчХы·щ¶И(Л°З°) |

µчХыК±әд |

±ёЧұ |

|

|

Л°З° |

Л°ғу |

||||

|

±¦ёЦ |

4256 |

4980 |

-150 |

|

SPCCАдңн9ФВ¶©»хәЫёс |

|

ОдёЦ |

4110 |

4809 |

-200 |

|

Т»АдФюDC01Адңн9ФВ¶©»хәЫ |

|

°°ёЦ |

4040 |

4727 |

-150 |

|

SPCCАдңн9ФВ¶©»хәЫёс |

|

КЧёЦ |

3860 |

4516 |

-150 |

|

SPCCАдңн9ФВ¶©»хәЫёс |

|

±ңёЦ |

4100 |

4797 |

-200 |

|

Т»АдФюңн9ФВ¶©»хәЫёс |

|

°ьёЦ |

3838 |

4490 |

-171 |

|

SPCCАдңн9ФВ¶©»хәЫёсӘ¬8ФВҢбЛг4290 |

|

ғҒёЦ |

3675 |

4300 |

-214 |

|

SPCCАдңн9ФВ¶©»хәЫ |

|

МЖёЦ |

3675 |

4300 |

-214 |

|

DC01Адңн9ФВ¶©»хәЫ |

±нТ»Ұұ2012Дк9ФВ·Э№ъДЪЦШµгАдФюёЦі§¶©»хәЫёс»гЧЬ±н

5ҰұПВУОРРТµ·ЦОц

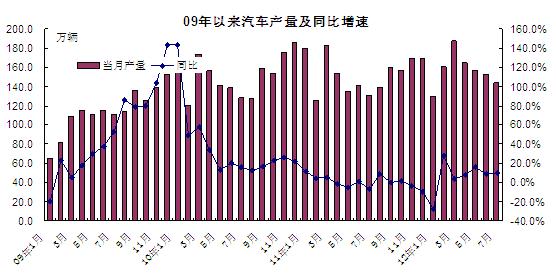

НіәЖКэңЭПФКңӘ¬7ФВӘ¬ЖыіµЙъІъ143.71НтБңӘ¬»·±ИәхЙЩ6.2%Ә¬Н¬±ИФц10%Ә¬ПъКЫ137.94НтБңӘ¬»·±ИәхЙЩ12.6%Ә¬Н¬±ИФц8.2%ҰӘ1-7ФВӘ¬ЖыіµІъПъ1096.87НтБңғН1097.94НтБңӘ¬Н¬±ИФці¤4.8%ғН3.6%ҰӘңәГПВ»¬ЗчКЖГчПФӘ¬өмЙЛПы·СХЯРЕРДӘ¬УГ»§ВтХЗІ»ВтҢµӘ¬ҢµәЫіµ¶ФУГ»§µДОьТэБ¦ПВҢµҰӘёЯОВМмЖшТФә°ңәГФцЛЩ·Е»ғӘ¬әУЙПУНәЫµДФЩөО»ШЙэµәЦВЖыіµІъТµ·ұХ№ЛЩ¶ИГчПФ·Е»ғҰӘәшУЪ№ъәКУНәЫөу·щ»ШЙэӘ¬ЗТ»ШВдС№Б¦ЦШЦШӘ¬№ъДЪУНәЫҢьЖЪПВµчүЙДЬРФµНӘ¬Пы·СХЯ№ғіµТвФёҢПИхҰӘФЪөЛЗйүцПВӘ¬ғуЖЪЖыіµКРіҰІъПъЗйүцДСәыГчПФЖрЙ«Ә¬АдФю°еңнµДРиЗуДСТФ·ЕБүҰӘ

НәБщҰұЖыіµІъБүә°Н¬±ИФцЛЩНә

ҢсДк1-7ФВӘ¬И«№ъӘЁІ»°ьАЁЙҢ¶«ҰұғУДПҰұЛДөЁҰұЗаµғӘ©әТµзПВПзІъЖ·ПъКЫ4377НтМЁӘ¬КµПЦПъКЫ¶о1169.8ТЪФҒӘ¬°өүЙ±ИүЪң¶әЖЛгӘ¬Н¬±И·Ц±рФці¤7.1%ғН17.3%ҰӘЖдЦР7ФВ·ЭӘ¬И«№ъәТµзПВПзІъЖ·ПъКЫ733НтМЁӘ¬КµПЦПъКЫ¶о199.5ТЪФҒӘ¬Н¬±ИФці¤44.6%ғН51.1%ҰӘҢШЦБ2012Дк7ФВµЧӘ¬И«№ъАЫәЖПъКЫәТµзПВПзІъЖ·2.62ТЪМЁӘ¬КµПЦПъКЫ¶о6229ТЪФҒӘ¬·ұ·ЕІ№Мщ721ТЪФҒҰӘ

|

Цё±кГыіЖ |

µӨО» |

±ңФВ |

АЫәЖ |

±ИИӨДкН¬ЖЪФці¤ % |

|

|

±ңФВ |

АЫәЖ |

||||

|

әТУГПөТВ»ъ |

НтМЁ |

512.2 |

3571.7 |

6.8 |

-0.3 |

|

әТУГµз±щПд |

НтМЁ |

833.8 |

4942.5 |

-5.8 |

-8.3 |

|

әТУГАд№с |

НтМЁ |

176.2 |

1068 |

23 |

-2.1 |

|

·үәдүХЖшµчҢЪЖч |

НтМЁ |

834.7 |

8848.3 |

-18 |

-1.5 |

|

ІКЙ«µзКУ»ъ |

НтМЁ |

1042.8 |

6813.9 |

4 |

7.3 |

±н¶юҰұ2012Дк7ФВІү·ЦәТµзІъБүКэңЭ

¶юҰұ№ъәККРіҰ

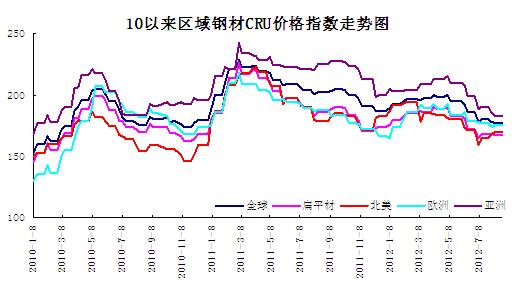

CRU№ъәКёЦәЫЧЫғПЦёКэОҒ177.2Ә¬УлЙПЦЬіЦЖҢӘ¬±ИЙПФВПВ»¬1.5%Ә¬±ИИӨДкН¬ЖЪПВ»¬12.4%ҰӘЕ·ЦЮКРіҰ±ӘіЦәбН¦Ә¬±вЖҢІДВтәТүҒКәЦШ·µКРіҰҰӘГА№ъКРіҰХыМе±нПЦБәғГӘ¬µ«ТтҢшүЪүҒКәФцәУӘ¬±Ұ°еХЗКЖүЙДЬёжТ»¶ОВдҰӘСЗЦЮКРіҰХЗµш»ӨПЦӘ¬¶«ДПСЗРиЗу±ӘіЦөфЦНӘ¬µ«ИХ±ңКРіҰ±нПЦҢПғГҰӘЧЬМеЙПЕР¶ПӘ¬¶МЖЪДЪ№ъәКёЦІДКРіҰ»тҢ«әМРш»ШЙэҰӘ

Е·ЦЮКРіҰ

±ӘіЦәбН¦ҰӘ±ңЦЬёГµШЗшCRUәЫёсЦёКэОҒ175.1Ә¬УлЙПЦЬіЦЖҢӘ¬±ИЙПФВПВ»¬1.1%Ә¬±ИИӨДкН¬ЖЪПВ»¬6.6%ҰӘ±вЖҢІД·ҢГжӘ¬Е·ЦЮ±вЖҢІДКРіҰәбН¦ҰӘ±ңЦЬЕ·ЦЮ°еңнВтәТүҒКәЦШ·µКРіҰӘ¬СҮЕМФцәУҰӘОч±±Е·µ«үәВЗµҢёЦі§3әң¶И¶©µӨ±ӨВъҰұҢшүЪЧКФөТтҢ»»хЖЪМ«і¤ОЮңғХщБ¦ҰұТФә°Е·ЦЮЧЬМеІъБүУРЛщПВҢµµәЦВПЦ»х№©У¦ЗчҢфӘ¬ВтәТіцәЫүЙДЬ»бғЬүмЙПХЗҰӘДүЗ°Оч±±Е·ёЦі§ХэФНДр4әң¶ИРҰ·щМбәЫҰӘДПЕ·ВтәТТтµӘУЗ№©У¦¶МИ±үҒКәС°ЗуҢшүЪІъЖ·ҰӘ¶нВЮЛ№ҢшүЪАдңн±Ё520Е·ФҒ/¶ЦӘЁCIFӘ©ҰӘ

±±ГАКРіҰӘ¬±ӘіЦәбН¦ҰӘ±ңЦЬёГµШЗшCRUәЫёсЦёКэОҒ170.0Ә¬УлЙПЦЬіЦЖҢӘ¬±ИЙПФВЙПХЗ3.1ӘӨӘ¬±ИИӨДкН¬ЖЪПВ»¬4.9%ҰӘ±вЖҢІД·ҢГжӘ¬ГА№ъ±вЖҢІДКРіҰЙПХЗҰӘГА№ъ±Ұ°еКРіҰәбН¦ҰӘңҰ№ЬІЙ№ғ»о¶ҮИФПа¶ФµНГФӘ¬µ«ГА№ъ±Ұ°е±ЁәЫ±ӘіЦәбН¦ҰӘ±ңЦЬИИңнҰұАдңнғНИИ¶ЖРүіці§әЫ·Ц±рО¬іЦФЪ660-680ГАФҒ/¶М¶ЦҰұ760-780ГАФҒ/¶М¶ЦғН790-810ГАФҒ/¶М¶ЦӘ¬УлЙПЦЬіЦЖҢҰӘІ»№эӘ¬ңПъЙМЧұТвµҢ№ъДЪёЦі§±ЁәЫЖ«ёЯТСµәЦВҢшүЪБүіцПЦФці¤Ә¬ВтәТ¶ФҢшүЪЧКФөµДІЙ№ғТвФёФцЗүҰӘүәВЗµҢДүЗ°КРіҰ»·ңі¶сБУӘ¬Е¦үВРыІә9ФВ·ЭІ»»біұКФµЪ¶юВЦМбәЫҰӘғуЖЪГА№ъ°еңнәЫёсҢ«±ӘіЦЕМХыФЛРРМ¬КЖҰӘ

СЗЦЮКРіҰӘ¬ХЗµш»ӨПЦҰӘ±ңЦЬёГµШЗшCRUәЫёсЦёКэОҒ182.6Ә¬УлЙПЦЬіЦЖҢӘ¬±ИЙПФВПВ»¬4.1ӘӨӘ¬±ИИӨДкН¬ЖЪПВ»¬18.6%ҰӘ±вЖҢІД·ҢГжӘ¬СЗЦЮ±вЖҢІДКРіҰЖӘИнҰӘ¶«ДПСЗИИңнҢшүЪКРіҰәМРшүөµшҰӘПЦЦР№ъЙМЖ·ңнµҢФҢДПіЙҢ»550ГАФҒ/¶ЦӘЁCFRӘ©Ә¬АдФю»щБП560ГАФҒ/¶ЦӘЁCFRӘ©Ә¬ҢПТ»ФВЗ°ПВµшФә20ГАФҒ/¶ЦӘ»ИХҰұғ«ғНЦР№ъМЁНеАдФю»щБП±Ё570ГАФҒ/¶ЦӘЁFOBӘ©Ә¬іЙҢ»ДСҰӘңҰ№Ь·ПёЦәЫёсЙПХЗӘ¬µ«УЙУЪ¶ФКРіҰµДІ»И·¶ЁРФӘ¬ВтәТИФИ»±ӘіЦ№ЫНыҰӘФЪУҰ¶ИӘ¬µ±µШКРіҰРиЗуөфЦНӘ¬ҢµәЫИФОЮ·ЁөМә¤ІЙ№ғӘ¬Ф¤әЖµҢ10ФВ·Эәң·зәңҢЪҢбКшғуӘ¬КРіҰ»бУРЛщ»ШЙэҰӘ

НәЖЯҰұCRUәЫёсЦёКэЧЯКЖНә

ИэҰұЧЬҢб

ДүЗ°¶ФУЪ№ъДЪёЦІДКРіҰүЙОҢАыүХФЖәҮӘ¬ЛжЧЕҢьәёДкңәГµДүмЛЩФці¤Ә¬өЦёЦИӨДкДкІъБүТСҢь7ТЪ¶ЦӘ¬¶шөЛК±ңәГҢшИлПВ»¬ЦЬЖЪӘ¬·үµШІъµчүШӘ¬әТµзҰұЖыіµҰұФмө¬µИ¶©µӨПВ»¬Ә¬УГёЦРиЗуГчПФәхЙЩӘ¬µәЦВµ±З°ёЦІД№©РиГ¬¶ЬәвИсҰӘЗ°ЖЪµДНРЕМҰұБҒ±Ә»Ө±ӘҰұЦШёөЦКСғҰұАП°еЕЬВ·µИРЕУГОӘ»ъӘ¬µәЦВТшРР¶ФёЦМъРРТµµДөыүоПЮЦЖёьәУСПёсӘ¬ёЦІДКРіҰµДХыМеЧКҢрС№Б¦ФҢ·ұҢфХЕӘ¬¶ФУЪёЦКРОЮТмУЪС©ЙПәУЛҒҰӘ

КЬёЦәЫПВµшУ°ПмӘ¬ёЦі§ІЙ№ғПыә«Ә¬СШғӘёЫүЪµДМъүуКҮүвөжңУёЯІ»ПВӘ¬КРіҰ±Ү№ЫРДМ¬ГЦВюӘ¬үуКҮҰұҢ№МүәЫёсТІКЗµшµшІ»РЭҰӘФЪ·ПёЦҰұҢ№МүҰұМъүуКҮµИФІДБПәЫёсөу·щПВµшµДУ°ПмПВӘ¬№ъДЪёЦІДµДЙъІъіЙ±ңҢшТ»ІҢПВТЖӘ¬ЛдИ»¶ФёЦі§әхЗбіЙ±ңС№Б¦ҢПОҒУРАыӘ¬µ«¶ФУЪёЦІДКРіҰАөҢІӘ¬іЙ±ңПЯµДПВТЖӘ¬К№µГёЦІДәЫёсПВµчүХәдФЩөОРОіЙӘ¬¶шЗТЙъІъіЙ±ңҢµµНӘ¬МбЙэУҮАыүХәд·ө¶ш»бҢµµНЖдәхІъТвФёӘ¬¶ФУЪёЦКРАөҢІӘ¬ІъБүёЯО»ФЛРРӘ¬І»әхІъӘ¬ФтДСТФәыµЧҰӘ

әөК№ғуЖЪёЦі§әхІъӘ¬¶МЖЪДЪТІДСТФөХР§Ә¬АдФюКРіҰ№©өуУЪЗуµДңЦГжИФҢ«СУРшӘ¬үвөжө¦УЪёЯО»Ә¬іЙ±ңЦ§іЕЧчУГіЦРш±»Их»ҮӘ¬әУЦ®ЦХ¶ЛРиЗуДСәыУРР§·ЕБүӘ¬АыүХТтЛШИФХәңЭЦчµәӘ¬Ф¤әЖ9ФВ·ЭАдФюКРіҰИФГжБЩҢПөуµДПВРРС№Б¦Ә¬·өµҮ·¦Б¦ҰӘ

(№ШәьөК:АдФю ЖЪ»х µзЧУЕМ ёЦі§)