概述:7月份国内热轧卷板呈现节节败退的行情,跌幅创下年内之最。月初央行降息的利好并未提振国内热轧卷板市场的人气,而随着市场需求的逐步走弱、各大钢企新一期厂价的相继下调以及远期合约价格的持续跳水,市场心态几近崩溃,尤其是后半个月市场价格呈现近期罕见的“自由落体式”下降,各地价格普创年内新低。

一、7月热轧卷板市场行情回顾

1、国内市场行情回顾

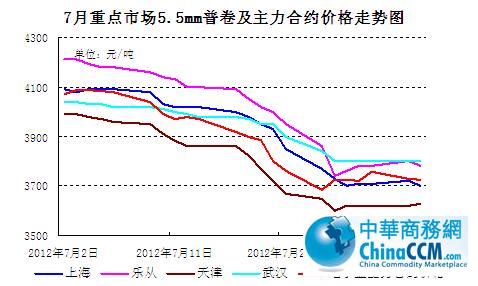

价格“一泄千里” 库存止跌回升

作为一年中需求最淡的季节,国内热轧卷板近年来都鲜有尚佳表现,今年宏观经济环境不容乐观,市场运行的压力就更显沉重。前半个月各地市场热轧卷板价格均以窄幅整理为主,鉴于高成本及低库存的现状,商家盲目降价促销的意愿相对较低,不过这并未能阻止价格的下跌之路。随着宝钢等重点钢企8月份厂价的下调以及主力合约价格的暴跌,商家不断滋生悲观情绪,心理价位不断被刷低,津沪两地价格双双跌穿3700元/吨的整数关口,重点城市单月累计跌幅普遍超过300元/吨,西安市场跌幅更是位居榜首高达470元/吨。临近月末,市场稍有些许喘息之际,价格一度暂缓下探步伐,不过这并不代表行情会有转机,需求及心态两弱仍是短期市场向好发展的绊脚石,而且当前部分钢厂厂内库存偏高,后期向市场转移毋庸置疑,价格回暖之路艰辛。

表一:国内主要市场5.5mm普卷市场价格

单位:元/吨

| 上海 | 天津 | 北京 | 沈阳 | 乐从 | 武汉 | 成都 | 西安 | |

| 4090 | 3990 | 4110 | 4090 | 4220 | 4050 | 4110 | 4100 | |

| 3700 | 3630 | 3680 | 3740 | 3800 | 3800 | 3680 | 3640 | |

| 涨跌幅度 | -390 | -360 | -430 | -350 | -420 | -250 | -430 | -470 |

| 产地 | 沙钢 | 唐钢 | 唐钢 | 鞍钢 | 柳钢 | 涟钢 | 攀钢 | 酒钢 |

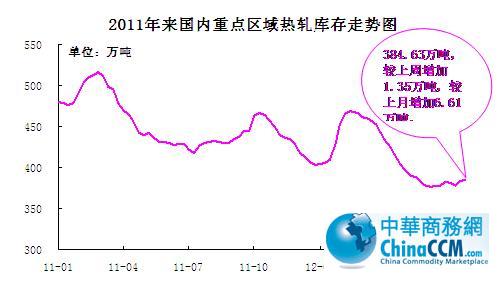

表二:国内主要市场热轧卷板库存统计

单位:万吨

上海

天津

北京

沈阳

乐从

武汉

西安

成都

全国

109.73

28.9

2.5

14.8

85.9

17.5

5.42

17.33

382.76

108.04

30.2

2.85

14.9

85.8

17.92

7.43

17.43

384.63

升降幅度

-1.69

1.3

0.35

0.1

-0.1

0.42

2.01

0.1

1.87

经过前几个月的持续走低之后,7月份国内热轧卷板库存量止跌回升。截止月末,国内23个主要市场热轧卷板库存量合计384.63万吨,环比上月微增1.87万吨。从表二来看,重点城市中,仅上海市场库存量较上月末有所略有回落,其他各地库存量环比均呈微增势头,不过增量仅在万吨以内。库存量低位运行在一定程度上折射出市场成交的低迷,“低价格低库存”的格局再度上演。不过据中华商务网了解,当前各大钢厂厂内库存量较大,上海等地已有钢厂办事处在大批量销售,在出口底谷徘徊及粗钢产量居高难下的现状下,后期新资源势必会缓慢向国内市场转移,库存量低位运行或将告一段落,国内热轧卷板市场供求关系短期难改。

2、钢铁企业月度价格政策动态分析

重点钢企新一期价格政策再掀降价风

在实体经济增速放缓的同时,盛夏时期国内钢材也饱受淡季的诟病,需求一蹶不振,市场价格节节败退,经销商的订货积极性也大打折扣。“风向标”宝钢继续下调8月份热轧出厂价格,开启了新一轮的降价风,随后鞍钢等各大钢厂纷纷加入降价的阵营,这也加快了国内热轧卷板的下探步伐,短短两周内价格累计跌幅普超300元/吨。按照目前的市场价格推算,商家手中持有的7月份资源亏损普遍达到400-500元/吨,而钢厂方面的降价力度明显不足,后期继续补跌的可能性依然存在。

表三:国内主要热轧卷板厂家5.5mm普卷(Q235/SS400)7-8月订货价格

|

5.5*1250 |

||||

|

厂家 |

2012年7月 |

2012年8月 |

调整幅度 |

备注 |

|

鞍钢 |

3540 |

3390 |

-150 |

不含税 |

|

本钢 |

3640 |

3490 |

-150 |

不含税 |

|

河北钢铁集团 |

4130 |

3930 |

-200 |

含税 |

|

首钢 |

3500 |

3370 |

-130 |

不含税 |

|

太钢 |

3610 |

3460 |

-150 |

不含税 |

|

宝钢 |

4362 |

4162 |

-200 |

不含税 |

|

沙钢 |

4120 |

3820 |

-300 |

含税 |

|

马钢 |

3920 |

3670 |

-250 |

不含税 |

|

武钢 |

3780 |

3630 |

-150 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

3、产量、进出口及表观消费量

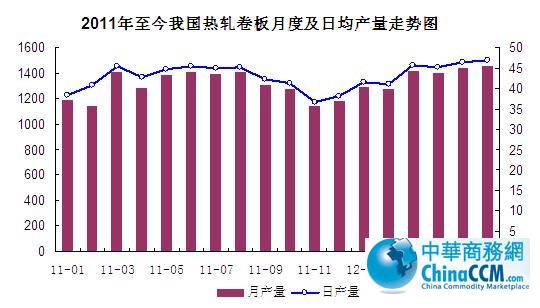

热轧卷板产量创历史新高

6月份国内热轧卷板产量延续增长势头,继上月之后再度刷新历史纪录,当月产量达到1454.4万吨,环比增产16.2万吨。主力产品中厚宽钢带产量变化不大,仅较上月微增2.2万吨至943.2万吨,日均产量为31.44万吨;薄板卷产量较上月增加14万吨,当月热轧薄板及热轧薄宽钢带当月产量分别为73.8万吨和437.4万吨。其中热轧薄宽钢带产量继今年4月份之后再创峰值。

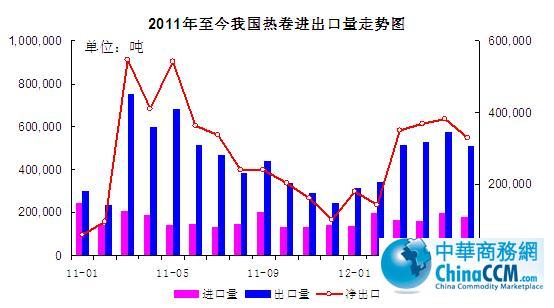

热轧卷板进出口量环比双降

在国内外经济环境仍然错综复杂的情况下,6月我国热轧卷板进出口量环比双双下降,不过降幅有限。进口方面,当月我国进口热轧卷板18万吨,环比减少1.53万吨;出口方面继上月创年内新高之后则是呈现明显回落势头,当月出口量为50.88万吨,环比上月减少6.7万吨。今年上半年,我国热轧卷板进口量合计104.32万吨,环比微降3.01万吨;累计出口热轧卷板312.34万吨,环比回落10.56个百分点。

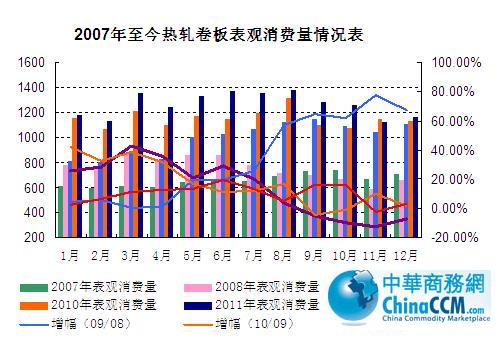

6月热轧卷板表观消费量升至历史峰值

在产量回升及出口量有所回落的背景之下,6月我国热轧卷板表观消费量再呈增势达到1421.52万吨,环比增量虽只有21.37万吨,但却再度创下历史新高。今年前6个月,我国热轧卷板表观消费量合计8086.95万吨,同比增长6.43%。近几个月国内热轧卷板库存量逐步回落,但是在内需孱弱、出口低迷的背景之下,表观消费量的持续增长预示着库存阶段性下降只是假象,一段时期之内热轧卷板市场仍将背负着巨大的压力,这将给市场行情的回暖甚至企稳形成阻力。

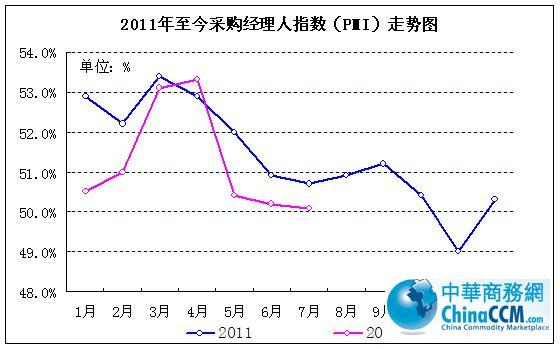

4、PMI创8个月新低 下游需求疲软依旧

2012年7月,中国制造业采购经理指数(PMI)为50.1%,比上月微落0.1个百分点,虽略高于临界点,但创8个月来的新低。PMI指数连续数月回调表明当前实体经济运行仍未摆脱调整状态,需求偏弱、供大于求的下行压力远未消除,短期内下游行业的采购热情难以快速重燃。

二、国际市场行情简述

国际热轧卷板市场价格涨跌互现

欧洲热轧卷板市场价格触底止跌。自安赛乐米塔尔和塔塔欧洲公司宣布提价后,欧洲扁平材市场情绪有所好转。7月份几乎所有订单价格均有不同程度上涨,预计8、9月份将全面提价。月末时分欧洲热卷主流出厂价为515-530欧元/吨,5000吨以上订单成交价为495-500欧元/吨。入夏以来英国板卷市场平静。现当地服务中心热卷报460英镑/吨(DDP),据说巴西热卷报440英镑/吨(DDP),意大利热卷报440-450英镑/吨(565-578欧元/吨,DDP)。欧洲板卷进口依然疲弱,进口报价无竞争力。亚洲热卷主流报价为515-520欧元/吨(632-638美元/吨,CIF),暂无买家出价。

北美热轧卷板价格明显上扬。美国薄板市场暂稳。自7月初美国钢厂纷纷对薄板价格上调40美元/短吨获得成功之后,美国薄板价格继续上涨,现热卷价出厂主流报价为605-620美元/短吨,环比月初上涨20美元/吨。但由于买家对市场走势仍有顾虑,采购比较谨慎,暂时没有大笔交易达成。由于很多钢厂计划夏季停产检修,美国薄板交货期有所延长,现热卷交货期由3.1周增至3.4周,供过于求的情况将得到适度缓解。随着热卷价格企稳,投资者信心随之回升,认为美国薄板价格拐点已现,今年下半年将继续呈上扬趋势。但分析师称扁平材基本面并不太乐观,钢厂很难维持钢价平稳,未来几个月不排除热卷价格再度下跌的可能。

亚洲热轧卷板市场价格跌势未止。因市场情绪低迷、加上全球经济的不确定性,东南亚热轧薄板进口价格跌至去年来的谷底。7月最后一周东南亚热卷进口价周环比降5-10美元/吨,中国资源报580-585美元/吨(CFR),俄罗斯报595美元/吨(CFR),日本报610-615美元/吨(CFR),韩国报605美元/吨(CFR)。由于价格持续下跌,部分买家在下单后毁约。韩国热卷国内价格持续走软。进入淡季,买家采购活动萎缩,韩国热卷售价下降至8.4-8.5万韩元/吨(728-737美元/吨),现代钢铁报价低出1-2万韩元/吨。浦项推出的低价热卷影响低于预期,报价为79万韩元/吨(685美元/吨)。中国资源报价下滑至590美元/吨(CFR)。由于需求呆滞,进口不断增加,预计韩国国内热卷价格还将继续下滑。自5月以来,印度市场热卷出厂价徘徊在3.6-3.65万卢比/吨(654-663美元/吨)。因需求低迷,未来几周印度热卷价格仍有下滑空间。

三、8月热轧卷板市场行情预测

影响8月热轧卷板市场走势的主要因素:

政策面预期利好值得期待 由于翘尾因素影响进一步回落、食品价格相对稳定,分析人士预计即将公布的7月CPI同比涨幅预计为1.7%左右,极有可能创30个月来的新低。在国家“稳增长”的基调下,随着CPI进一步下行预期增强,未来货币政策可能继续向适度宽松倾斜,降息、降准窗口即或将开启。

市场供求压力缓解无力 在跌破了边际效益之后,部分钢厂开始适度检修或减产,但是从中华商务网了解到的情况来看,截止7月末,仅有鞍钢、太钢、济钢、新钢、柳钢及昆钢等少数几家钢厂热轧产线有检修计划,影响的产量不足60万吨,对于月产量过千万的热轧卷板来说,当前的减产犹如隔靴搔痒,难以起到恢复市场信心的作用。

盛夏时期需求难言乐观 8月份,国内大部分市场将会接受高温酷热天气的炙烤,户外施工以及部分制造业的正常生产会受到明显波及,市场需求继续遇冷或成定局。下游需求的清淡也势必会导致中间需求的减弱,尤其是在当前市场价格仍没有明显反弹信号的背景之下,商家建仓积极性也降至冰点,整体需求仍将延续疲软格局。

谨慎心态主导 做多动力匮乏 月末时分远期及现货市场均有些许喘息之际,但是超跌后小幅修复的可能性较大,毕竟当前整个经济环境虽触及底部,但是回暖之路并不平坦。暴跌行情已经严重挫伤市场的信心,若需求没有明显放量,市场低迷情绪恐将进一步蔓延,市场调整基调不变,做多动力缺乏。

经过连续的暴跌之后,国内热轧卷板市场继续杀跌的氛围已经逐渐收敛,市场最坏的时刻或已过去,而且在价格已经降至10年以来的低谷之际,政策面货币宽松的预期利好或令市场稍感欣慰;但是当前市场需求孱弱,粗钢产量尚无大面积回落迹象,钢厂低价资源的威胁依然存在,基本面仍然承受较大的压力,在当前的市场环境下,商家囤货建仓的风险较大,在操作上还是谨慎居多。整体来看,8月国内热轧卷板市场将在夏日的煎熬中艰难前行。(中华商务网钢铁部 余亚萍)

(关键字:热轧卷板)