概述:6月份国内冷轧市场延续下跌态势,且跌幅加剧。国内外经济局势恶化,大宗商品普跌,同时冷轧5月份产量保持在高位,而下游汽车、家电等需求疲软,导致供需矛盾尖锐,钢厂订货价格也大幅下调,加深商家看跌心理,低价甩货现象比较普遍。尤其部分钢厂也低价抛货,对市场造成较大冲击。7月份天气炎热,需求淡季预计7月份冷轧价格仍会继续下滑,但随着债务危机的缓和,钢铁行业资金压力也有望缓解,对冷轧价格有一定支撑,预计跌幅有望收窄。

一、国内市场

1、心态悲观 冷轧市场价格加速下跌

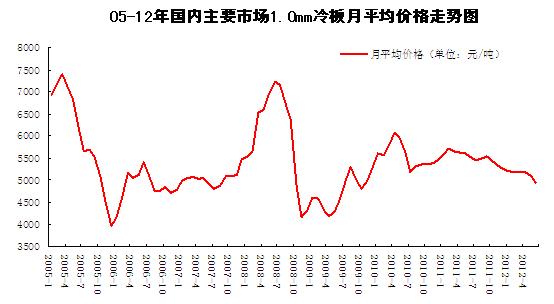

下游终端行业不景气,需求持续萎缩,加上钢厂出厂价格的下调,6月份冷轧市场仍有较大幅度下跌。据中华商务网监测的数据显示,2012年6月,我国15个主要市场1.0mm规格冷板的月平均价格为4951元/吨,较5月份月均价格下跌147元/吨,跌幅继续扩大。截至6月底上海、天津、乐从市场1.0mm规格冷板市场主流报价在4830元/吨、4970元/吨,4730元/吨,较上月分别下跌200元/吨、80元/吨、210元/吨。

图一、截至2012年6月国内1.0mm冷板月均价格

2、冷轧社会库存消化缓慢

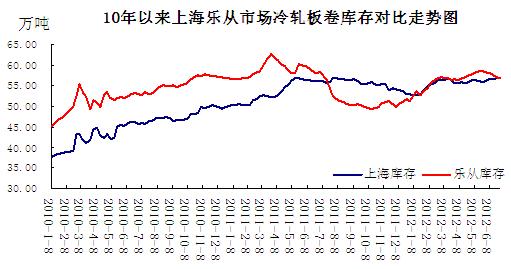

6月份国内冷轧市场总体水平变化不大,由于国内冷轧现货市场低迷,商家从钢厂订货也比较消极,同时下游需求不足,导致资源流通缓慢,使得整体库存变化不大。据统计现全国冷轧库存总量为169.9万吨,与上周相比增加0.86万吨;与上月相比增加0.76万吨;与去年同期统计相比增加2.02万吨。需求淡季的来临,使得库存消化会更加缓慢,而价格的下跌促使钢厂加大市场投放力度,故短期来看,冷轧市场依旧面临较大的压力。

图二、10年以来上海、乐从冷板卷库存对比走势图

3、国内冷轧板卷生产情况

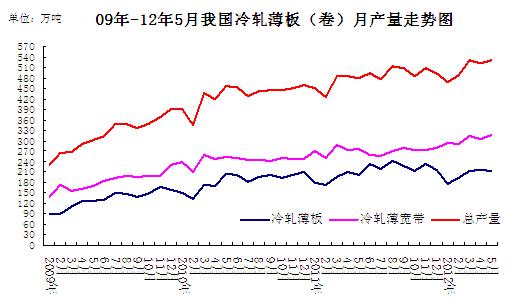

据中钢协统计的数据显示5月我国冷轧薄板产量214.8万吨,较上月减少2.3万吨,环比降1.1%,薄宽钢带产量305.2万吨,较上月增加10.7万吨,环比增3.5%,总量530.7万吨,较上月增加8.4万吨,环比增1.6%,较去年同期增加51.6万吨,同比增10.7%, 日均产量17.12万吨,日均环比降1.67%。1-5月国内冷轧累计产量2536.7万吨,同比增加212.2万吨,累计比同期增长9.13%。

图三、截至2012年5月冷轧板卷产量图

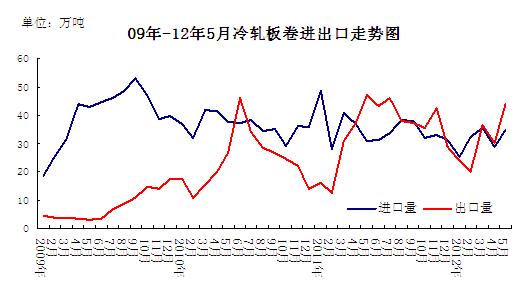

海关数据显示,5月我国冷轧板卷进口34.85万吨,较上月增加6.1万吨,环比增21.2%,较去年同期增3.86万吨,同比增12.4%;5月份出口43.95万吨,较上月增加13.6万吨,环比增44.9%,较去年同期减少3.04万吨,同比降6.47%。

国内外价差促冷轧出口大幅回升,国内冷轧价格长期处于低位以及需求持续低迷,国内外较大的冷轧价差促使冷轧不断寻求国际市场。不过,受全球经济放缓拖累,国际市场钢材需求低迷,我国冷轧出口仍面临巨大挑战。

图四、截至2012年5月冷轧板卷进出口图

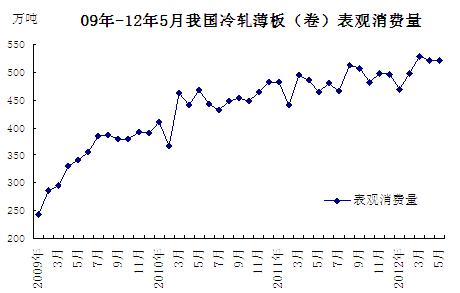

综上,5月我国冷轧板卷表观消费量为521.6万吨,较上月增加0.9万吨,环比增0.17%,较去年同期增58.5万吨,同比增12.6%。

图五、截止2012年5月冷轧板卷表观消费量

4、钢厂调价汇总

现货市场价格不断下滑,导致商家利润逐步减少,订货意愿逐步减淡,钢厂下调订货价格的同时,各种优惠政策力度也不断加大,钢厂优惠多保持在税前200-400元/吨,而宝钢最大优惠量达到近千元,以便刺激贸易商积极订货。据统计本月各大钢厂合同组织情况一般,而冷轧价格短期内难以企稳,预计8月份钢厂订货价格仍会有小幅下调。具体调整如下:

|

2012年7月主要钢厂冷卷出厂价格对比表

|

|||||

|

钢厂

|

1.0mm

|

调整幅度(税前)

|

调整时间

|

备注

|

|

|

税前

|

税后

|

||||

|

宝钢

|

4666

|

5459

|

-200

|

6月11日

|

SPCC冷卷7月订货价格

|

|

武钢

|

4410

|

5159

|

-180

|

6月15日

|

一冷轧DC01冷卷7月订货价

|

|

鞍钢

|

4240

|

4961

|

-300

|

6月18日

|

一冷轧DC01冷卷7月订货价

|

|

首钢

|

4140

|

4844

|

-200

|

6月18日

|

SPCC冷卷7月订货价格变

|

|

本钢

|

4350

|

5089

|

-150

|

6月19日

|

一冷轧卷7月订货价格

|

|

包钢

|

4274

|

5000

|

-145

|

6月16日

|

SPCC冷卷7月订货价格,6月上旬结算4800

|

|

马钢

|

4650

|

5440

|

-

|

6月23日

|

SPCC卷板7月订货价

|

|

邯钢

|

4017

|

4700

|

-145

|

6月21日

|

SPCC冷卷7月订货价

|

|

唐钢

|

4017

|

4700

|

-145

|

6月21日

|

DC01冷卷7月订货价

|

表一、2012年7月份国内重点冷轧钢厂订货价格汇总表

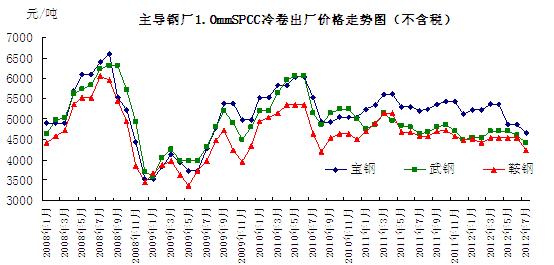

图六、主导钢厂出厂价格走势图

5、下游行业分析

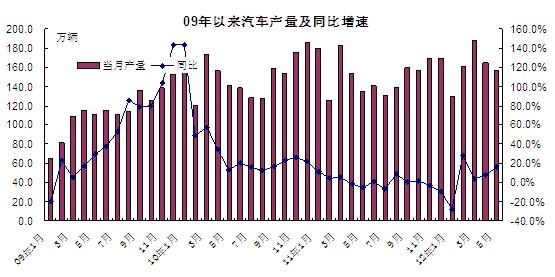

统计数据显示,5月,汽车生产157.09万辆,环比减少4.7%,销售160.72万辆,环比减少1.1%。1-5月,汽车产销800.3万辆和802.35万辆,同比增长3.2%和1.7%。5月份乘用车市场延续4月份良好势头,产销量分部同比增长21.5%、16.6%。经过一年的调整,汽车行业刚性需求正逐渐恢复到正常,2012年汽车销量有望达到1900万辆

图七、汽车产量及同比增速图

《国家基本公共服务体系“十二五”规划》,研究确定促进节能家电等产品消费的政策措施,补贴新政将刺激消费,拉动需求,带动产业升级,政策驱动之下,今年全年家电销售增幅或将达到5%-10%。不过由于前几年较高的增速过早透支了冷轧用钢需求,刺激是否有效仍需考验。

|

指标名称

|

单位

|

5月产量

|

同比增长%

|

|

|

|

||||

|

家用洗衣机

|

万台

|

497.9

|

2.6

|

|

|

家用电冰箱

|

万台

|

748.8

|

0.2

|

|

|

家用冷柜

|

万台

|

168.1

|

-3.1

|

|

|

房间空气调节器

|

万台

|

1795.9

|

3.0

|

|

|

彩色电视机

|

万台

|

971.9

|

5.8

|

|

表二、2012年5月部分家电产量数据

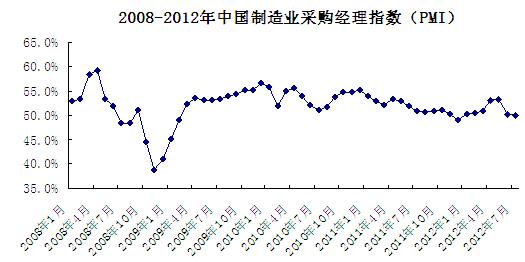

5月份PMI 为50.2%,比上月回落0.2个百分点。虽仍维持在50%以上,但再次创下七个月来新低,数据继续走低显示当前经济发展仍有下行压力。国际方面美国6月制造业采购经理人指数(PMI)为49.7,较5月的53.5显著回落,远远低于市场预期。这是该指数自2009年7月以来首次降至50的荣枯线以下。欧元区发布的制造业数据也表现不佳。6月欧元区制造业PMI终值为45.1,与5月持平,德国6月的制造业PMI终值为45,创3年来新低。世界经济增长趋缓,大宗商品价格易跌难涨。

图八、中国PMI指数走势图

二、国际市场

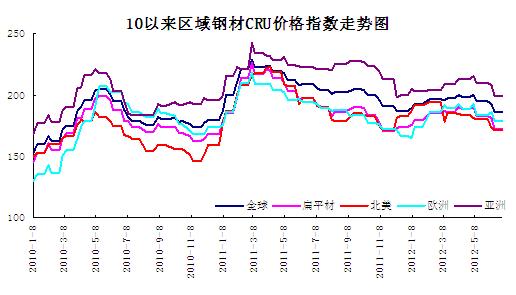

本月国际钢市保持疲软、小幅下跌。现CRU国际钢价综合指数为186.1,与上周持平,比上月下滑4.4%,比去年同期下滑10.6%。本周CRU扁平材指数为171.9,与上周持平。欧洲市场盘整运行,钢厂提价意图更加明显,但需求没有明显改善,后期可能还将继续保持疲软。美国市场跌势暂缓,薄板价格或已触底,但短期内或难有起色。亚洲市场需求低迷,近期可能无望好转。总体上判断,短期内国际钢材市场还将弱势运行。

欧洲市场盘整运行。本周该地区CRU价格指数为178.7,与上周持平,比上月下滑2.5%,比去年同期下滑7.8%。扁平材方面,欧洲扁平材市场小幅下跌,预计3季度欧洲扁平材市场平静,9月份采购活动或将有所增加,届时钢价能有所回升,但短期内仍会保持弱势。

北美市场,本月小幅下跌,月末跌势暂缓。该地区CRU价格指数为171.1,与上周持平,比上月下滑4.9%,比去年同期下滑13.3%。扁平材方面,美国扁平材市场疲软。自5月初开始,美国薄板价格下降,现冷卷报680-700美元/短吨。随着买家库存减少、采购增加,钢厂议价的意愿减弱,市场可能已触底。业内人士预计,近期薄板价格将有所回升,如本周末薄板价格未如预期上涨,则可能继续下跌,直到贸易商去库存化完成,届时补库活动将推动价格上涨。

亚洲市场保持疲软。该地区CRU价格指数为199.1,与上周持平,比上月下滑5.1%,比去年同期下滑10.6%。扁平材方面,亚洲扁平材市场疲软。由于正值雨季,预计后期需求还将继续保持疲软,价格回升的希望不大。目前浦项正在进行8月份冷轧产品出口价格谈判,但因国际钢材市场低迷,谈判进展不顺,出口价格持续下滑,且谈判频率亦从季度改为月度。8月份浦项冷卷出口报价为740-750美元/吨(FOB)。

图九、CRU价格指数走势图

三、总结

目前国内钢厂6月份仍保持较高的冷轧排产计划,产量依旧处于高位水平,对于现货市场而言,后期社会库存的增加,在市场信心没有恢复的情况下,商家囤货依然不强,抛货心理较重,短期内仍有较大下行压力,因此下跌“警报”仍未解除。不过在快速下跌3个月之后,短期内继续下探空间有限,下游终端用户的部分采购也会对市场有所支撑,预计7月份冷轧行业下跌的节奏有望趋缓。

(关键字:冷轧)