概述:回顾六月,热轧卷板市场再次以“阴跌”状态收场。本月的上中旬市场长期处于稳中弱势调整局面,价格上下浮动不大。临近月底,多重利空袭击,盘面走弱;贸易商面临回笼资金压力,出货意愿渐强;多家钢厂明显下调出厂价,价格低位支撑不足,故热卷价格再次进入下行通道。下游需求难见好转,市场观望氛围愈浓,市场交投程度不理想,贸易商预期略显悲观。

一、六月热轧卷板市场行情回顾

1、国内市场行情回顾

价格震荡下行 库存略有缓增

表一:国内主要市场5.5mm普卷市场价格

| 上海 | 天津 | 北京 | 沈阳 | 乐从 | 武汉 | 成都 | 西安 | |

| 12.5.31 | 4140 | 4100 | 4130 | 4160 | 4260 | 4120 | 4250 | 4280 |

| 12.6.29 | 4090 | 3990 | 4110 | 4090 | 4220 | 4050 | 4110 | 4100 |

| 涨跌幅度 | -50 | -110 | -20 | -70 | -40 | -70 | -140 | -180 |

| 产地 | 沙钢 | 唐钢 | 唐钢 | 鞍钢 | 柳钢 | 涟钢 | 攀钢 | 酒钢 |

六月份热轧卷板市场行情依然颓废难改,价格先处于稳中偏弱形势,后迅速下滑。由于下游采购连续低迷,成交疲软,多方面利空因素叠加,电子盘下挫,导致商家信心不足,市场预期略显悲观,全国热卷价格出现不同程度下调。本月热卷价格下调幅度依旧不小,从表一列举重要市场普卷5.5价格中可以看出:西安、成都、天津两市场下调幅度最为明显,较上个月末下调分别为180元/吨、140元/吨、110元/吨;上海由上个月末4140元/吨下调至4090元/吨,幅度将近50元/吨,上海薄料资源受到冲击下调幅度也比较明显,薄规格Q235材质钢卷主流挂价在4220元/吨左右;而乐从、武汉分别下调40元/吨、70元/吨。即便价格连续走弱,但市场氛围难以调动,成交依然清淡。

表二:国内主要市场热轧卷板库存统计

| 上海 | 天津 | 北京 | 沈阳 | 乐从 | 武汉 | 西安 | 成都 | 全国 | |

| 12.5.25 | 112.35 | 34.3 | 3.03 | 16 | 85.8 | 18.56 | 4.16 | 15.57 | 382.05 |

| 12.6.29 | 109.73 | 28.9 | 2.5 | 14.8 | 85.9 | 17.5 | 5.42 | 17.33 | 382.76 |

| 升降幅度 | -2.62 | -5.4 | -0.53 | -1.2 | 0.1 | -1.06 | 1.26 | 1.76 | 0.71 |

从库存走势图不难看出,本月全国热轧卷板总量出现小量反弹,据不完全统计热轧总量为382.76万吨,较上月相比增加0.71万吨,环比增加0.18%,增加幅度不大;但与去年同期相比,库存总量下降45.77万吨,同比下降10.7%,下降幅度较上个月放缓。从表二中得全国各主要城市热轧产量涨跌互现,上海、天津、武汉、北京、沈阳等市场出现小幅下降,其中天津下降量最多为5.4万吨;而乐从、西安、成都均有小幅增加,增幅比例较小。可见钢材供给压力后期仍将比较突显。

2、钢铁企业月度价格政策动态分析

主要钢企新一期价格政策多下调

| 5.5*1500mm(1250mm)规格普卷 单位:元/吨 | |||||

| 日期 | 钢厂 | 调幅 | 出厂价格 | 材质 | 备注 |

| 6.18 | 鞍钢 | -130 | 3540 | Q235 | 不含税/7月1日起执行 |

| 6.19 | 本钢 | 0 | 3640 | Q235 | 不含税/7月1日起执行 |

| 6.2 | 通钢 | -50 | 4102 | Q235 | 含税/7月东北分区价格 |

| 6.2 | 河北钢铁 | -100 | 4130 | Q235 | 含税/7月订货价 |

| 6.18 | 包钢 | -170 | 4080 | Q235 | 外发含税价/ 6月16日起执行 |

| 6.18 | 首钢 | -170 | 3500 | Q235 | 不含税/6月18日起执行 |

| 6.16 | 太钢 | -170 | 3610 | Q235 | 不含税/6月16日起执行 |

| 6.11 | 宝钢 | -200 | 4362 | SS400 | 不含税/直发卷/7月价格 |

| 6.25 | 马钢 | 0 | 3920 | Q235 | 不含税/7月1日执行 |

| 6.1 | 沙钢 | -180 | 4280 | Q235 | 含税/6月1日执行 |

| 6.2 | 梅钢 | -180 | 3735 | Q235 | 不含税/6月20日执行 |

| 6.27 | 宁钢 | -80 | 4150 | Q235 | 含税/7月1日执行 |

| 6.26 | 日照钢厂 | -70 | 4043 | Q235 | 含税/上海6月26日执行 |

| 6.26 | 新钢 | 0 | 4310 | Q235 | 含税/江西 |

| 6.14 | 武钢 | -150 | 3780 | Q235 | 不含税/分切卷/7月订货价 |

| 6.16 | 涟钢 | -60 | 4445 | Q235 | 含税/6月16日执行 |

| 6.1 | 柳钢 | 0 | 5020 | Q235 | 含税/区内 |

| 6.18 | 酒钢 | 0 | 4140 | Q235 | 含税/华东分公司 |

| 6.19 | 八钢 | 0 | 4480 | Q235 | 含税/区内 |

| 6.2 | 攀钢 | -20 | 3560 | Q235 | 不含税/成都分公司 |

| 6.18 | 重钢 | -120 | 4300 | Q235 | 含税/6月1日-6月17日执行 |

| 以上为表列价格,不含各项优惠及补贴政策。 | |||||

本月初在素有行业风向标之名的宝钢率先下调7月钢材出厂价格带领下,包括武钢、鞍钢、首钢等在内的国内龙头钢企也纷纷下调钢价,且下调步调基本一致。此次热轧调价中,宝钢钢材价格的降幅200元/吨;武钢降幅150元/吨;鞍钢普遍降幅在130元/吨;首钢的降幅170元/吨;河北钢厂的降幅100元/吨。同时,为鼓励订货,各个钢厂在大幅下调钢材产品出厂价格的同时,还给出了不同度的优惠政策。这些政策明显反应出钢厂面临的订单压力和库存压力。本轮重点钢企的下调价格政策符合市场预期,主要原因在于国内真实需求依然低迷,同时产量仍处于历史高位,供求矛盾凸显。

3、产量、进出口及表观消费量

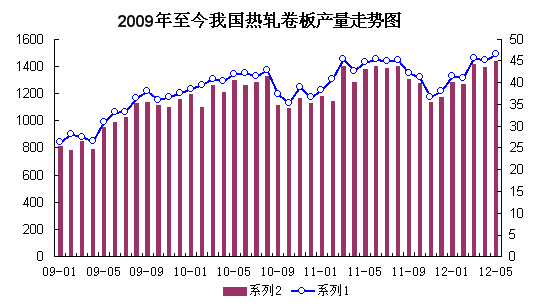

热轧卷板产量小幅增加

5月份热轧卷板产量出现反弹迹象,当月产量合计1438.2万吨,环比增加3.03%同比增3.98%;日均产量46.39万吨,环比增加3.03%。其中中厚宽钢带产量为941万吨,环比增加23.4万吨;热轧薄宽钢带产量为430.2万吨,环比增加15.3万吨;热轧薄产量为67万吨,环比增加3.6万吨。中钢协数据显示6月中旬重点大中型企业粗钢日产量为165.5万吨,旬环比下降1.74%,全国预估值为197.05万吨,旬环比下降1.4%。虽然产量稍有下降,但仍旧处于历史高位,导致钢价上行受阻。

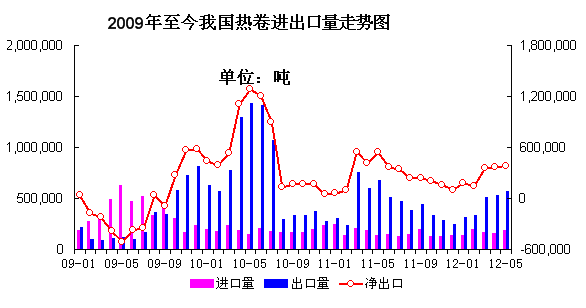

热轧卷板进出口齐增加

5月份我国热卷进出口呈现“双增”局面。5月我国进口热卷量19.53万吨,环比增加18.86%,同比增加39.26%,,其中热轧薄板为3.84万吨,中厚宽钢带10.91万吨,热轧薄宽钢带4.67万吨。出口热卷量57.58万吨,环比增8.12%,同比降15.68%,其中热轧薄板为0.22万吨,中厚宽钢带56.74万吨,热轧薄宽钢带0.61万吨。同时净进出口仍呈上升走势,较上个月步伐放缓,5月净进口量38.05万吨,较上个月增加1.22万吨。

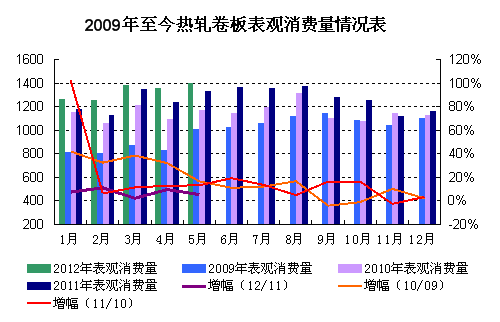

热轧卷板表观消费量增加

5月我国热轧卷板表观消费量再产量反弹影响下也出现缓慢增加。当月热轧卷板表观消费量为1400.15万吨,环比上月增加41万吨,较去年同期增加71.32万吨,增幅比例5%。较上期增幅比例有所放缓,但表观消费量依然处于高位。

4、下游需求浅度分析

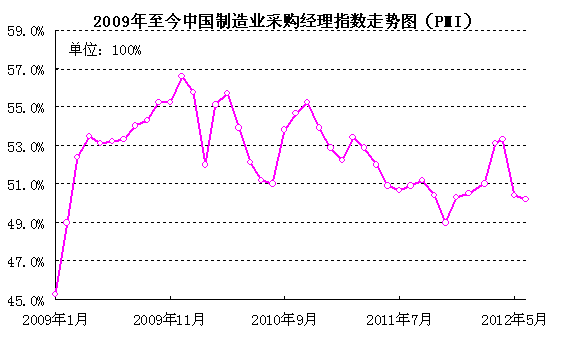

下游行业需求逐渐走弱

6月中国制造业采购经理指数(PMI)为50.2%,比上月回落0.2个百分点。构成制造业PMI的其中分类指数:生产指数为52.0%,比上月回落0.9个百分点,表明制造业企业生产增速继续放缓。新订单指数为49.2%,比上月下降0.6个百分点,连续2个月低于临界点,表明制造业市场需求继续回落。原材料库存指数为48.2%,比上月回升3.1个百分点,但仍位于临界点以下,表明制造业原材料库存量继续减少。汇丰6月中国制造业经理人指数初值为48.1,低于5月终值48.4,再创七个月来新低,制造业进一步收缩,显示出口正加速萎缩。决策层货币政策及财政政策宽松的力度将加大以刺激经济,随着PMI指数不断下滑,7月份再度下调降存款准备金的预期增高。

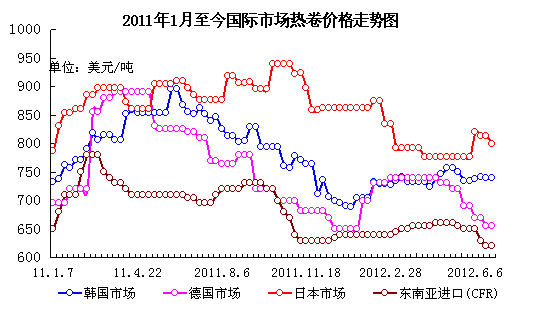

二、国际市场行情简述

国际热轧卷板市场行情渐弱

本月国际钢市依然疲软运行。CRU国际钢价综合指数为186.1,与上周持平,比上月下滑4.4%,比去年同期下滑10.6%。

欧洲热轧卷板价格盘整运行:欧洲市场暂稳,该地区CRU价格指数为178.7,与上周持平,比上月下滑2.5%,比去年同期下滑7.8%。因需求疲软、钢厂提价未被市场接受,南欧板卷价格暂稳。意大利里瓦集团试图将热卷内销价提至500欧元/吨(625美元/吨),较十天前上涨5-10欧元/吨。在英国,自欧洲各大钢厂宣布上调钢价后,英国板卷价格暂稳,钢厂实际售价并未有明显上涨。目前英国市场热卷报468-480英镑/吨,进口资源报450-470英镑/吨(DDP)。钢厂提价意图更加明显,但需求没有明显改善,后期可能还将继续保持疲软。

北美热轧卷板价格下滑暂缓 :北美市场跌势暂缓。该地区CRU价格指数为171.1,比上月下滑4.9%,比去年同期下滑13.3%。美国扁平材市场疲软,美国热卷现货价格已下跌约100美元/短吨,热卷主流报价为580-600美元/短吨。随着买家库存减少、采购增加,钢厂议价的意愿减弱,市场可能已触底。同时,美国粗钢产量已连续7周呈下降趋势,加上钢厂夏季停产检修计划将导致产量继续减少,另5月份美国热轧板卷进口量明显下降,市场进口压力有所缓解,预计这些利好因素将对价格反弹有所支撑。

亚洲市场热轧卷板依旧疲软 :亚洲扁平材市场保持疲软 ,该地区CRU价格指数为199.1,比上月下滑5.1%,比去年同期下滑10.6%。越南热卷进口市场平静。终端用户需求疲软,且买家预期价格还将进一步下跌,采购很少。韩国热卷市场疲软,中国SS400B热卷报价约为605美元/吨(CFR),市场成交很少,买家均持观望态度。由于正值雨季,预计后期需求还将继续保持疲软,价格回升的希望不大。出口价格尚未触底,在需求呆滞的情况下,出口价还将持续下滑。

三、七月市场行情预测

上游原料走弱,及7月份各重点钢厂价格大幅下调后,市场倒挂幅度变窄,在一定程度缓解商家压力,但是对热轧价格支撑力量明显不足。即将进入高温多雨季节,基建项目整体进展缓慢,短期难以实质性回暖,热轧需求萎缩也会继续。粗钢产能过剩较严重,导致市场供给压力较大,对价格也形成阻碍。在全球环境的动荡不安情况下、市场信心明显不足,7月市场难以摆脱底部徘徊状况。

(关键字:热轧卷板 价格)