概述:3月份国内冷轧市场基本保持平稳,国际方面欧洲的经济情况一再令市场失望,美国耐用品订单表现低迷,投资者对全球经济增长前景趋于悲观,市场情绪谨慎;国内政协会议温总理答记者问,表明房产调控决不放松,股票、期货跳水,钢材价格上涨步伐停滞。

一、国内市场

1、涨跌两难 价格底部窄幅震荡

本月国内冷轧市场基本保持平稳态势,产能的释放、现货库存的攀升、政策的收紧等压制价格上涨的步伐,而同时铁矿石价格坚挺,石油涨价后运输成本的增加,也使得价格难以下跌,涨跌两难的僵持局面贯穿全月。据中华商务网监测的数据显示,2012年3月,我国15个主要市场

图一、截至2012年3月国内

2、冷轧社会库存压力不减

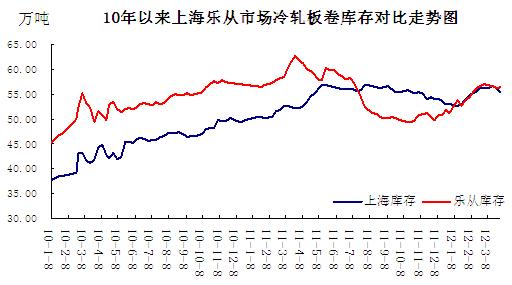

上旬国内冷轧库存仍有攀升,月中到达高点之后,开始回落,与金融市场走势、市场心态密不可分。上旬商品期货、股市保持上涨态势,市场心态良好,商家不急于出货,库存出现攀升,下半月股市、期货大幅下跌,商家心态悲观,加大出货力度,库存下降。4月份随着天气的好转,下游需求的复苏,库存有望下降,开启新一轮的去库存化过程。据统计,现全国冷轧库存总量为170.37万吨,与上月相比减少0.6万吨;与去年同期统计相比增加1.54万吨。重点市场上海冷轧卷板库存为55.94万吨,较上月库存减少0.26万吨,较去年同期增加3.43万吨。乐从市场现库存在56.5万吨,较上月减少0.6万吨,较去年减少3.7万吨。现社会钢材库存总量为1815万吨,月环比下降4.5%,整体上看库存处于高位,压力较大。

图二、10年以来上海、乐从冷板卷库存对比走势图

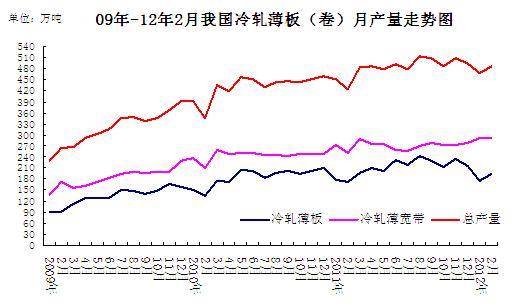

据中钢协统计的数据显示2月我国冷轧薄板产量175.8万吨,较上月增加18.9万吨,环比增10.8%,薄宽钢带产量291.3万吨,较上月减少0.9万吨,环比降0.3%,总量486万吨,较上月增加18万吨,环比增3.85%,较去年同期增加61.5万吨,同比上升14.49%, 日均产量16.76万吨,日均环比增11%。1-2月国内冷轧累计产量954.0万吨,同比增加78.9万吨,累计比同期增长9.02%。

图三、截至2012年2月冷轧板卷产量图

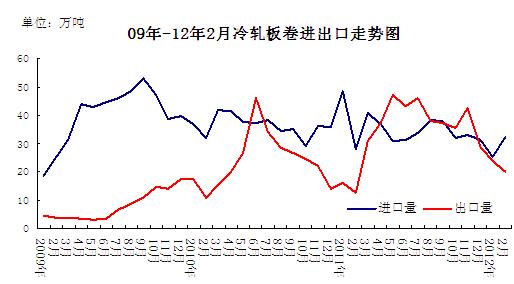

3、2月份冷轧进出口量双双回落

海关数据显示,2月我国冷轧板卷进口32.33万吨,较上月增加7.2万吨,环比增28.5%,较去年同期增加4.16万吨,同比增14.77%;2月份出口20.1万吨,较上月减少3.9万吨,环比降16.1%,较去年同期增加7.58万吨,同比增60.5%。

图四、截至2012年2月冷轧板卷进出口图

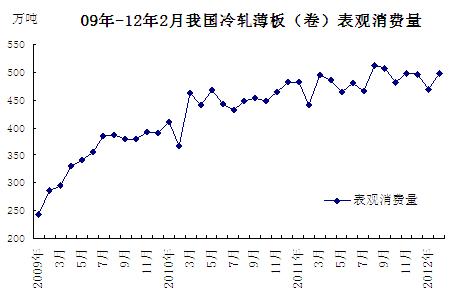

综上,2月我国冷轧板卷表观消费量为498.23万吨,较上月增加29.1万吨,环比增6.19%,较去年同期增58.08万吨,同比增13.2%。

图五、截止2012年2月冷轧板卷表观消费量

4、钢厂调价汇总

3月份下游终端表现一般,入市采购并不积极,按需采购为主,3月钢厂集体涨价,然而现货市场并不给力,未能如愿以偿,钢厂涨价之后导致现货市场倒挂加剧,商家抵触心理加重,4月份钢厂调价显得比较谨慎,多选择平盘。具体调整如下:

|

2012年3月主要钢厂冷卷出厂价格对比表 |

|||||

|

钢厂 |

|

调整幅度(税前) |

调整时间 |

备注 |

|

|

税前 |

税后 |

||||

|

宝钢 |

5366 |

6278 |

0 |

|

SPCC冷卷4月订货价格 |

|

武钢 |

4690 |

5487 |

0 |

|

一冷轧DC01冷卷4月订货价 |

|

鞍钢 |

4540 |

5312 |

0 |

|

一冷轧DC01冷卷4月订货价 |

|

首钢 |

4470 |

5230 |

50 |

|

SPCC冷卷4月订货价格变 |

|

本钢 |

4600 |

5382 |

0 |

|

一冷轧卷4月订货价格 |

|

包钢 |

4419 |

5170 |

- |

|

SPCC冷卷4月订货价格,3月上旬结算4970 |

|

马钢 |

4900 |

5733 |

- |

|

SPCC卷板4月订货价 |

|

邯钢 |

4316 |

5050 |

50 |

|

SPCC冷卷4月订货价 |

|

唐钢 |

4316 |

5050 |

50 |

|

DC01冷卷4月订货价 |

表一、2012年4月份国内重点冷轧钢厂订货价格汇总表

5、下游行业分析

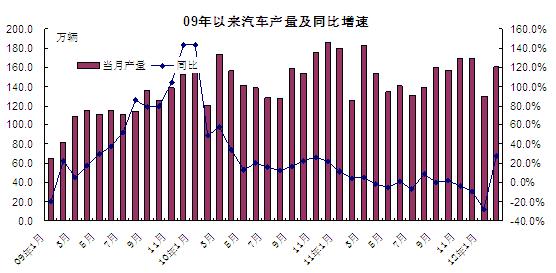

统计数据显示,2月,汽车生产160.87万辆,环比增长23.79%,销售156.71万辆,环比增长12.75%。2月份有21个工作日,使产量和销量迅速提升,1-2月,汽车产销290.35万辆和295.43万辆,同比下降4.93%和5.96%,与上年同期相比呈小幅下降。

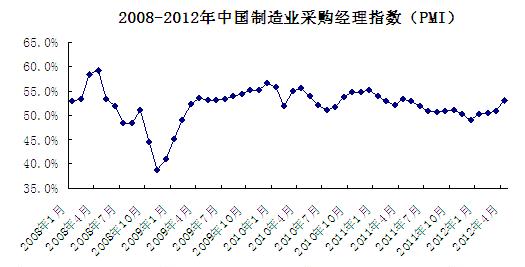

中国物流与采购联合会和国家统计局服务业调查中心发布的3月份中国制造业采购经理指数(PMI)为53.1%,比上月上升2.1个百分点,该指数连续四个月回升,本月回升较为明显,升幅超过2个百分点,尤其是新订单指数回升态势突出,升幅超过4个百分点,反映出当前市场需求回暖,生产经营活动加快,制造业经济整体表现稳中趋升。

图六、汽车产量及同比增速图

图七、中国PMI指数走势图

二、国际市场

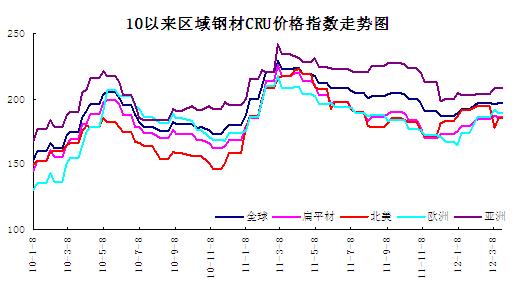

本月国际钢市盘整运行。月末CRU国际钢价综合指数为196.9,比上月上涨0.2%,比去年同期下滑11.6%。

欧洲市场整体稳定。现该地区CRU价格指数为188.5,与上周持平,比上月上涨1.5%,比去年同期下滑9.5%。欧洲扁平材市场保持平稳。欧洲薄板价格基本保持稳定,钢厂很难推动价格进一步上涨,而用户也很难获得优惠。目前北欧冷卷为620-640欧元/吨。市场人士表示,最近一周,部分地区薄板价格出现走弱迹象,考虑到经济环境仍然不妙,后期市场整体下滑的概率较大。

北美市场该地区CRU价格指数为185,与上周持平,比上月下滑4.8%,比去年同期下滑14.8%。最近一周,美国热卷和中厚板价格小幅下滑,冷卷和热镀锌板小幅上涨。

亚洲市场小幅上涨。该地区CRU价格指数为208.5,与上周持平,比上月上涨2.3%,比去年同期下滑10.9%。亚洲市场继续上涨,东南亚和印度市场继续缓慢攀升。总体上判断,短期内国际钢材市场将继续盘整运行。

图八、CRU价格指数走势图

三、总结

近日召开的央行货币政策委员会第一季度例会指出,要继续实施稳健的货币政策,同时引导货币信贷平稳适度增长。其中“引导货币信贷平稳适度增长”,是时隔一年后首度出现,上次在央行货币政策例会中出现“信贷适度增长”还是在2010年四季度。意味着央行希望引导商业银行适度加大贷款投放力度,以支持经济发展,货币政策释放出了宽松信号,对钢材市场利好。

社会库存的持续下降、钢厂出厂价格继续维持上调趋势,使得冷轧底部支撑较为有利,但与此同时,考虑到下游基建、房地产、造船、机械等行业仍相对低迷,用钢行业的需求并非完全转好。近期商家反映主要还是需求无法打开,因此价格大幅上涨动力不足。

综合来看,二季度在资金环境好转、天气好转需求旺季来临,在下游需求释放加快的推动下,预计下月冷轧小幅上扬为主。

(关键字:冷轧 评述)