该公告表示,截至

2015年上半年,共投产了五台火力发电机组,包括位于广东的海丰发电厂两台1,000兆瓦超超临界发电机组、位于河北的渤海新区发电厂两台350兆瓦热电联产机组及位于河南的焦作龙源发电厂一台660兆瓦热电联产机组,合共增加运营权益装机容量3360兆瓦。此外,新增风电运营权益装机容量合共249兆瓦。

对于2015年下半年的展望,华润电力表示,预计用电量增速不会出现大幅提高,电力需求预计会较为疲软而电力供应将较为充足。争取较高利用小时将是旗下燃煤电厂关注的重点之一。

全国煤炭市场持续低迷,国内煤炭市场供应充足,电煤供需宽松。煤炭价格继续逐月下降,保持低位运行走势。在煤炭市场总量宽松、结构性过剩的态势未发生根本改变下,预计短期内煤炭价格难改弱势运行态势。

2015年下半年,华润电力还计划为建设一些火电机组做些准备,包括位于内蒙古五间房的2×660兆瓦超超临界机组,位于河北曹妃甸的2×1000兆瓦超超临界机组及位于山西宁武的2×350兆瓦超临界低热值煤热电联产机组。

二零一五年中期业绩公佈

经营业绩概要

华润电力控股有限公司(「本公司」或「华润电力」)董事会(「董事会」)宣佈本公司及其附属公司(「本集团」)截至

董事会议决宣派截至

二零一五年上半年的业务回顾

发电装机容量的增长

于

于

发电量

二零一五年上半年附属运营发电厂售电量合共为71,716,433兆瓦时,较二零一四年上半年的66,106,136兆瓦时增加8.5%。

附属运营发电厂售电量增加,主要是由于(1)本公司于二零一五年上半年投产了5台火力发电机组,权益装机容量合共3,360兆瓦及新投产的风电场权益装机容量合共249兆瓦;及(2)于二零一四年下半年投产了3台火力发电机组和一批风电场,合共权益装机容量达1,434兆瓦。

于二零一四年及二零一五年首六个月整个期间投入商业运营的33座燃煤发电厂(包括联营发电厂),于二零一五年上半年的售电量较二零一四年上半年下降8.1%。于二零一五年上半年,这33座燃煤发电厂的平均满负荷机组利用小时为2,498小时,较二零一四年上半年的2,721小时下降8.2%。

燃料成本

二零一五年上半年,本集团的附属运营发电厂平均标煤单价较二零一四年上半年下降19.0%,平均售电单位燃料成本为每兆瓦时人民币156.82元,较二零一四年上半年下降19.5%。这主要是由于煤炭价格持续走低,以及随着精益化管理的持续推进,下属公司的经营效率进一步提升所致。二零一五年上半年附属运营发电厂的平均供电煤耗为

煤炭生产

二零一五年上半年,本公司旗下煤炭企业合共生产675.6万吨塬煤,较去年同期增加了9.2%。这主要是由于旗下部分矿井完成技改,投入生产。

清洁能源发展

截至

环保费用

二零一五年上半年,附属公司的排污费总额约为0.71亿元人民币,较二零一四年上半年的1.28亿元人民币减少0.57亿元人民币或44.5%,主要是由于本公司所有运营机组均已安装脱硫、脱硝及除尘装置而减少排放。

二零一五年下半年的展望

受宏观经济尤其是工业生产下行、产业结构调整等因素影响,二零一五年上半年全国用电量比去年同期增长1.3%,增速较上年同期下降4个百分点。于二零一五年下半年,本集团预计用电量增速不会出现大幅提高,电力需求预计会较为疲软而电力供应将较为充足。争取较高利用小时将是旗下燃煤电厂关注的重点之一。全国煤炭市场持续低迷,国内煤炭市场供应充足,电煤供需宽鬆。煤炭价格继续逐月下降,保持低位运行走势。在煤炭市场总量宽鬆、结构性过剩的态势未发生根本改变下,预计短期内煤炭价格难改弱势运行态势。

本集团将持续致力于公司内涵式增长,在火电、煤炭、新能源叁大业态继续全面、系统、深入地推进精益管理和对标管理,不断改善和优化各项生产经营指标,提升整体运营效率和管理水平。

为进一步降低排放,积极践行节能减排的社会责任,二零一五年本集团计划对22台权益装机容量共8,276兆瓦燃煤机组实施超低排放的改造,进一步降低二氧化硫、氮氧化物及粉尘的排放。

于二零一五年六月底,本集团在建燃煤电厂的权益装机容量1,320兆瓦,为位于贵州六枝的2×660兆瓦超临界燃煤机组。

二零一五年下半年,本集团计划为建设一些火电机组做些準备,包括位于内蒙古五间房的2×660兆瓦超超临界机组,位于河北曹妃甸的2×1,000兆瓦超超临界机组及位于山西宁武的2×350兆瓦超临界低热值煤热电联产机组。

总览

截至

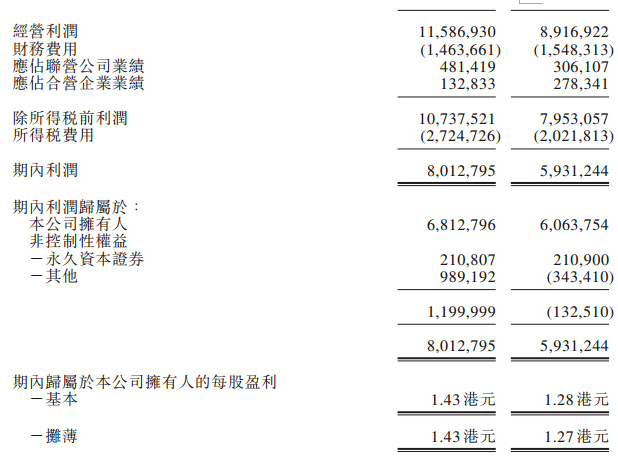

主要由于新机组投产推动附属运营发电厂的总售电量同比上升,及附属运营火电厂平均售电单位燃料成本同比下降,使得二零一五年上半年经营利润相比去年同期上升29.9%至115.87亿港元,上半年净利润比去年同期增加12.4%。净利润的增加主要是由于下列因素所致:

? 营业额增长。二零一五年上半年营业额增长3.1%,主要是由于去年下半年以来新投产火电项目及风电项目,使得附属电厂售电量同比上升,但被火电厂标桿上网电价分别于去年下半年及今年上半年两次录得下调,以及附属煤矿平均煤炭售价下降所部分抵销;

? 售电单位燃料成本减少。二零一五年上半年平均售电单位燃料成本为每兆瓦时人民币156.82元,较二零一四年上半年下降19.5%。这主要是由于煤炭价格持续走低,二零一五年上半年标煤单价较去年同期下降19.0%,及供电煤耗下降

增幅被以下因素抵销:

? 公允价值变动收益减少。主要是二零一四年上半年确认了可收购旗下合营企业广西贺州发电厂额外16%股权之收购选择权公允价值变动收益5.76亿港元。

? 所得税费用增加。由于新的火力发电机组投产,及旗下部份电厂专项设备优惠抵免金额减少或税收优惠到期,使得所得税费用同比增加7.03亿港元或34.8%。

? 利润归属于非控制性权益增加。由于去年同期对旗下个别非全资煤矿计提减值,及去年以来陆续投产的火电机组贡献等,使得利润归属于非控制性权益同比增加13.33亿港元。

(关键字:华润电力 利润)