2015年7月中国与全球制造业表现疲软

8月伊始,各主要经济体相继发布7月份制造业采购经理人指数(PMI),总体上看,7月全球制造业扩张增速较上半年放缓,呈疲软状态。

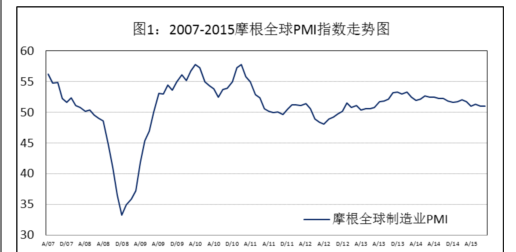

摩根大通全球7月制造业PMI值为51.0,与前值持平,自2012年12月以来,全球制造业一直处于扩张状态,但速度有所放缓。产出略有回升但新订单下降。与此同时,7月PMI继续呈现结构分化:美国依然是全球制造业主驱动主力,扩张略有回升;欧元区制造业稳固扩张,其中荷兰、意大利和西班牙高位扩张,希腊制造业遭遇重挫;日本制造业扩张提速;亚洲制造业表现尚可,部分新兴市场国家继续恶化,中国制造业则出现回调。

【1】全球制造业在三季度初呈疲软状态

摩根大通报告显示,三季度伊始,全球制造业增长表现乏善可陈。7月份,摩根大通全球制造业PMI 为51.0,环比持平,为过去两年来的低点。

期内,产出指数由6月51.4,回升至51.6,且已连续32个月扩张;新订单指数微降至51.2;新出口订单由50.8,降至49.9,重现收缩;就业指数由50.9,降至50.7,但已连续24个月扩张;输入价格由52.5,降至51.4;产出价格由50.3,续降至49.5,失守50分岭线。

产出指出:七月,制造业产出保持第32个月的增长,增幅和6月份的低点相比有所走高。增长表现最为强劲的是捷克、荷兰、意大利和波兰。美国紧追其后,增速回升至三个月以来的新高。欧元区制造业在很大程度上承担了希腊债务危机的直接冲击,该地区制造业产出达到14个月以来最大增速。除了荷兰和意大利增长强劲外,德国、西班牙和奥地利产量也在上升,法国温和收缩。希腊制造业受挫甚大,表现为产值、新订单和就业跌幅创自调研以来的最糟水平。

亚洲的经济衰退仍在继续。中国、台湾、韩国、印度尼西亚和马来西亚的收缩抵消了日本和印度的稳定增长。巴西和俄罗斯产量亦在下降。

新订单指数:支撑产量的因素在于未来新增订单的增长潜力。然而,随着新出口订单在过去三个月内的二次下滑,新业务增长空间在缩小。中国、德国、法国、英国、台湾、韩国、希腊、土耳其、印度尼西亚、越南、俄罗斯和巴西的新出口业务均在下滑,仅仅美国和马来西亚没有变化。

原料价格指数:7月份,平均投入成本保持连续5个月的增长,尽管通胀回落至四月份以来的最低水平。与此同时,平均销售价格继小幅增长之后稍有下滑。

就业指数:7月份,制造业就业人数保持连续24个月的增长,但增幅微乎其微。美国、欧元区、日本、英国、墨西哥、台湾、土耳其和越南就业增数增加,俄罗斯、瑞士、中国、印度、韩国、印度尼西亚、巴西和马来西亚则有所降低。具体到各大经济体:

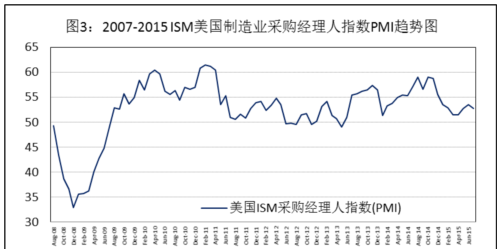

美国:美国供应管理协会(ISM)公布数据显示,美国7月ISM制造业指数52.7,低于预期的53.5,为4月以来新低。数据表明,美国7月制造业扩张有所放缓。

分项数据显示,就业指数为52.7,低于6月的55.5;新订单指数为56.5,略高于6月的56.0;而物价支付指数为44.0,远低于预期的49.3及6月的49.5,亦为4月以来新低。数据公布后,美股下行。

另据Markit数据显示,经季节调整后,美国7月制造业采购经理人指数终值确认终止连降三个月,由6月所创20个月低位53.6,回升至53.8。期内,产出及新订单增速再度加快,但新出口订单仅轻微增长;采购活动增速更放缓至一年半最慢;行业聘用员工增长也回落至三个月低点。

欧元区:欧元区7月制造业PMI终值52.4,略好于预期的52.2。7月,在希腊债务危机面前,欧元区制造业展现出积极的韧性。PMI与6月的逾一年高点基本持平,略好于预期,主要是因为德国增长好于前值。尽管与此前数月相比数据向好,但区内总体增长率平缓,工业产出年化增长率约在2%左右。

德国:德国7月制造业采购经理人指数(PMI)终值为51.8,低于6月终值51.8,略高于初值51.5。德国第三季度制造业开局进入增长模式。分析称,第三季度伊始德国制造业仍处于缓慢增长态势,PMI数据暗示制造业活动未来会进一步增长,尽管步伐相当温和。

法国:法国7月制造业活动则萎缩,在需求乏力的影响下,等待已久的经济复苏步履维艰。法国7月制造业采购经理人指数(PMI)终值为49.6,与初值持平,再度跌至50的荣枯分水岭下方。分析指出,产出、新订单、就业和库存水平等多项分项指数均下降,因疲软的需求继续抑制制造业表现,并妨碍任何反弹确立下来。

英国:英国制造业扩张速度在7月有所提升,但新订单增速为近一年来最慢,表明英国制造业将会继续拖累英国经济增长。具体数据显示,英国7月Markit/CIPS制造业采购经理人指数(PMI)为51.9,7月制造业PMI仍远低于2013年4月英国经济开始复苏以来的均值54.3。

意大利:7月份意大利制造业活动创下51个月以来的最大增幅,制造业PMI从6月的54.1升至55.3,高于市场预期的53.9;

西班牙:西班牙制造业活动虽然放缓,7月制造业PMI从6月的54.5跌至53.6,但仍处于强劲扩张状态。

希腊:希腊7月制造业PMI重挫至30.2,为该指数编制16年以来的最低水平,受新订单急剧下降和由银行关门三周所引发的严重供应问题拖累。

瑞士:瑞士7月经季节调整后制造业采购经理人指数(PMI)降至48.7,跌回兴衰分水岭50以下,瑞士制造业行业下行趋势或将持续。

日本:日本制造业扩张提速,7月制造业PMI为51.2,高于前值50.1。显示日本制造业扩张提速,高于长期均值。主要受到产出和新订单上升的影响。另外,受日元贬值影响,新出口订单继续增加。同时,投入品价格上升压力逐渐加大,尽管历史看比较温和。总体来看,日本制造业扩张提速,主要受国内外需求上升影响。

韩国:韩国制造业采购经理指数报47.6,较前月轻微回升,但已是连续第五个月仍低于五十点,反映制造业续呈收缩。新出口订单仍然低于五十盛衰分界线,主要反映外部需求依然疲弱,拖累以出口为主的韩国经济,而制造业裁员速度更是去年十一月以来最快。

印度:数据显示,经季节调整后,印度7月制造业采购经理人指数(PMI)扩张再度加快,由6月51.3,回升至52.7。期内,产出及新订单指数扩张再度加快;新出口业务增速更为2月以来最快。不过,制造商7月继续削减员工数量。

中国台湾:数据显示,日经台湾7月份制造业采购经理人指数(PMI)从6月份的46.3升至47.1。数据显示,台湾制造业第三季度开局不利,产出、新订单及新出口业务量均呈现罕见的大幅下降趋势。报告指出,全球经济放缓料将在下半年继续给台湾经济增长带来阻力,研究人员认为,中国大陆、欧洲及美国等重要出口市场的需求将会更为疲软。报告称,如果需求疲软状况持续下去,制造商准备进一步削减产量。

澳洲:7月澳大利亚制造业PMI升至 50.4,前值为44.2。主要是受澳元贬值新出口订单回升影响。

中国:中国经济在第3季度出现回调, 7月中采制造业PMI指数为50.0。数据表明,经济回调。同期数据显示。中国7月财新制造业PMI终值47.8,为两年新低;预期48.3。分项指数中,产出指数终值降至47.1,创三年半以来新低。具体上看:

【2】中物联:7月制造业PMI为50%,较上月下跌

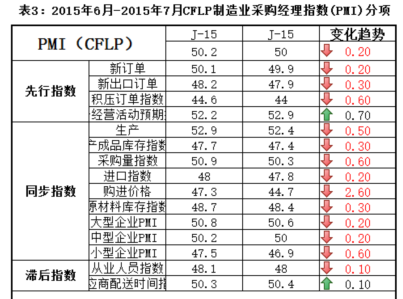

中国物流与采购联合会、国家统计局服务业调查中心发布的2015年7月份中国制造业采购经理指数(PMI)为50.0%,比上月下降0.2个百分点。

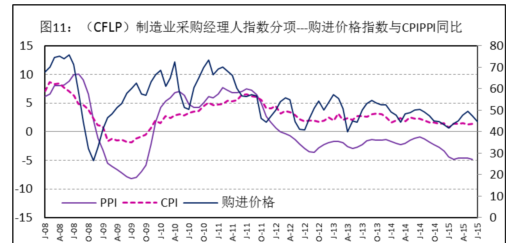

从12个分项指数来看,同上月相比,供应商配送时间、生产经营活动预期指数略有上升;生产、新订单、出口、积压订单、采购量、进口、购进价格、原材料库存、从业人员指数小幅下降。其中,购进价格指数降幅较为明显,下降2.6个百分点。

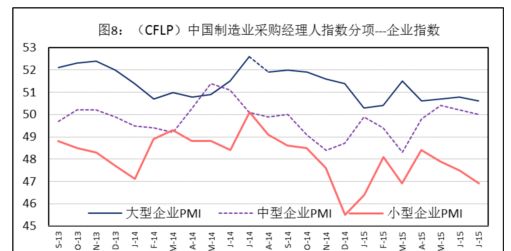

◆分企业规模看,大、中、小型企业PMI均有所回落。其中,大型企业PMI为50.6%,虽比上月回落0.2个百分点,但仍连续位于扩张区间;中型企业PMI为50.0%,比上月回落0.2个百分点,位于临界点;小型企业PMI为46.9%,比上月下降0.6个百分点,继续位于收缩区间。

中物联分析指出,从PMI指数来看,走势偏弱,主要是反映需求的新订单指数上升动力不强,企业也反映订单不足、效益提升较为困难,反映出当前经济趋稳态势仍不稳固,下行压力依然较大。具体数据显示:

◆先行指数:

新订单指数为49.9%,比上月下降0.2个百分点。新订单指数低于荣枯分水岭,市场需求依然不振。

新出口订单指数为47.9%,比上月下降0.3个百分点。表明制造业市场需求略有减弱。。

积压订单指数为44.0%,比上月下降0.6个百分点。可以看到,企业手持订单持续减少,业务量萎缩。

生产经营活动预期指数为52.9%,比上月上升0.7个百分点。调查分项中少有的增长指数,表明企业对未来经营好转看好。

◆同步指数:

生产指数为52.4%,比上月下降0.5个百分点。表明制造业生产保持增长,但增速放缓,仍保持在较高水平。

产成品库存指数为47.4%,比上月下降0.3个百分点。表明企业库存持续减少,依然处于去库存阶段。

采购量指数为50.3%,比上月下降0.6个百分点。由于订单不多,采购节奏放缓。

进口指数为47.8%,比上月下降0.2个百分点。进口量持续减少。

购进价格指数为44.7%,比上月下降2.6个百分点。表明上游原料价格持续下降,7月尤为突出。

原材料库存指数为48.4%,比上月下降0.3个百分点。位于临界点下方,表明制造业生产用原材料库存量持续减少。

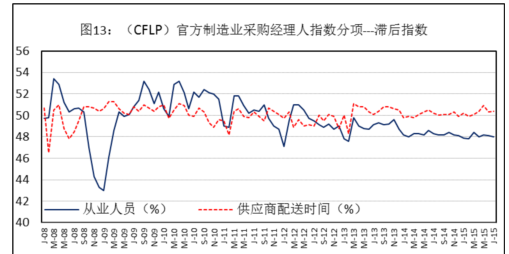

◆滞后指数:

从业人员指数为48.0%,比上月下降0.1个百分点。继续低于临界点,表明制造业企业用工量回落。

供应商配送时间指数为50.4%,比上月上升0.1个百分点。高于临界点,表明制造业原材料供应商交货时间继续加快。

◆天气,原料价格及外需影响PMI指数

7月份,中国制造业采购经理指数(PMI)为50.0%,位于临界点,表明制造业总体变化不大。本月制造业PMI回落的主要原因:

一是受高温暴雨等天气影响,以及一些企业限产,进行设备检修和技术改造,生产增长趋缓。生产指数为52.4%,比上月回落0.5个百分点;

二是近期石油等大宗商品价格波动下滑,主要原材料购进价格指数连续下降,给相关行业生产带来一定影响。主要原材料购进价格指数为44.7%,比上月下降2.6个百分点;

三是制造业内外需求仍然偏弱,新订单指数为49.9%,比上月下降0.2个百分点,回落至临界点以下。新出口订单指数为47.9%,低于临界点,且连续两个月回落。

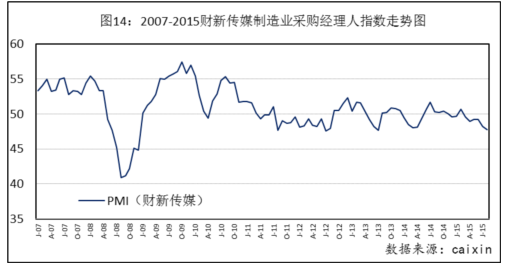

【3】财新中国通用制造业PMI 7月为47.8 降至两年来低点

7月份数据显示,第三季初,中国制造业运行进一步放缓,新业务总量和新出口订单量重新陷入下降趋势,并导致制造商减产,产出创下2011年11月以来最大收缩率。鉴于客户需求减弱,生产需求放缓,企业进一步压缩用工和采购,采购数量创下2012年1月以来最显着减幅。7月份通缩压力持续,投入成本与产出价格皆较上月加速下降。

财新报告显示,财新中国通用制造业采购经理人指数(PMI)7月份数值(经季节性调整)录得47.8,低于6月份(49.4),并且是连续第五个月低于50.0临界值,显示制造业运行出现2013年7月以来最明显放缓。

新订单指数:经历6月份轻微改善后,中国制造业新接业务总量在7月份重现收缩,并且创下2014年3月以来最显着收缩率。

新出口订单指数:数据显示,在最调查期间,海内外需求减弱,曾在6月份略有回升的新出口业务量也重现收缩。

积压订单指数:月内积压工作量轻微上升,升幅与6月份持平。部分受访厂商表示,减产导致积压业务量上升。

产出指数:市况疲弱,客户需求随之下降,制造业产出连续第三个月出现收缩,而且7月份收缩率为44个月来最显着。

采购指数:新订单减少,引发采购重现收缩,7月份采购量减幅为2012年1月以来最显着。

库存指数:7月内采购库存也小幅下降,部分厂商表示原因与持续的库存调整有关。成品库存则与6月份大致持平。

就业指数:7月份,中国制造业用工连续21个月呈现收缩,收缩率虽然较6月份放缓,但整体仍然显着。调查显示,鉴于客户需求疲弱,厂商相应压缩规模,用工因此下降。

投入价格指数:7月份,制造业平均投入成本继续下降,而且降幅加速至4月份以来最大。据受访厂商反映,原料成本下降,减轻了整体投入负担。

销售价格指数:月内制造业产品的平均售价也有下降,而且创下1月份以来最大降幅,许多受访厂商因新业务竞争加剧而选择降价。

分析称,内需不足拖累生产仍是制造业疲软的关键原因。这也反映出金融业繁荣表面下经济复苏并不牢固,工业部门仍旧深处困境的真相。经济下行压力加大,下半年应有更有力度政策宽松。

点评:制造业三季度伊始表现暗淡 三季度将有更多稳增长措施

分析指出,全球制造业在三季度伊始表现暗淡。由于整个亚洲、俄罗斯和巴西制造业的持续疲软抵消了北美、日本和西欧的增长,指数值在近期一直低于长期表现。新订单指出一直以来表现不佳,全球制造业或在6月份时已失去动力。

针对7月份的制造业PMI数据分析认为:

1、7月份PMI指数比6月份低0.2个百分点,在我国三大需求——固定资产投资减速、消费平稳增长、出口低迷的形势下,制造业增长受到制约。

2、尽管7月份PMI指数维持在荣枯平衡点,但是新订单指数降至49.9至荣枯线下,在手订单指数44,较6月份下降0.6个百分点,表明我国制造业发展仍面临较大的下行压力。

3、我国制造业仍处于去库存进程中,7月份原材料库存指数和产成品库存指数分别为48.4和47.4,均较6月份下降0.3个百分点。表明企业经济效益下滑、资金缺乏的状况仍未改观,甚至继续恶化。

4、新出口订单指数进一步下降至47.9,表明制造业出口形势依然不容乐观。在我国制造业普遍产能过剩的情况下,制造业产品出厂价格仍将继续下滑。

综上分析,我国制造业发展形势仍不容乐观,经济增长形势仍不稳固,国内钢材市场需求低迷的状况仍将持续。

(关键字:中钢协 制造业 PMI)